Mysteel参考丨简述广东省建筑钢材市场资源格局

概述:2022年1-12月,全国钢材产量134033.5万吨,同比下降0.8%。2022年1-12月,广东省钢材总产量5627.44万吨,较2021年增加516万吨,增幅约10.10%。

一、钢铁产业结构近年持续优化

自2016年以来,按照党中央、国务院关于深化钢铁行业供给侧结构性改革的决策部署,各有关方面持续推进钢铁行业去产能工作,工作目标是在近年来淘汰落后钢铁产能的基础上,从2016年开始,用5年时间再压减粗钢产能1-1.5亿吨。通过开展化解过剩产能工作,钢铁行业运行和结构调整呈现良好态势,取得了明显成效。钢铁行业累计压减粗钢产能1.7亿吨以上,取缔“地条钢”1.4亿吨以上。进入新发展阶段,随着碳达峰、碳中和目标的提出,钢铁行业深化供给侧结构性改革亦面临新的挑战。

二、广东省钢厂产能数据情况

目前,广东省内建筑钢材生产厂家共34家,其中5家长流程生产企业,29家短流程生产企业:其中19家为电炉生产企业,10家为轧材生产企业,目前省内34家钢企建筑钢材年产能约为2850万吨。从省内各区域钢厂分布情况来看,广东省钢厂多分布在粤北及粤东地区,其中粤北地区河源8家、清远7家、韶关3家、云浮1家;粤东地区揭阳8家,粤西地区阳江1家,珠三角广州1家、珠海1家、江门1家、中山1家、惠州2家。

三、省内建筑钢材消费量大、流通品牌众多

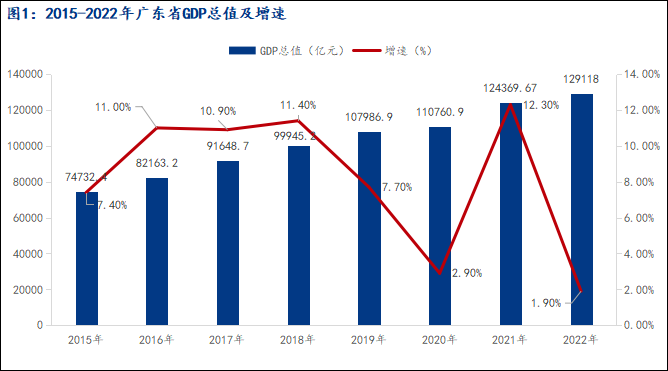

广东作为中国经济最发达的省份之一,其区域经济实力居于全国领先地位,近几年虽然受疫情影响较大,各行各业发展受到一定阻碍,但广东省生产总值持续保持正向增长。2022年,广东省地区生产总值达12.91亿元、增速1.9%,连续34年总量居全国第一。作为经济大省,广东省基建、房建等重点工程项目投资情况均位于全国首位,除2022年受疫情干扰外,近年均保持相对稳定增长速度,目前省内钢材年度消费量超8000万吨,其中建筑钢材年消费量约4500万吨。

图1:2015-2022年广东省GDP总值及增速(单位:亿元、%)

数据来源:国家统计局

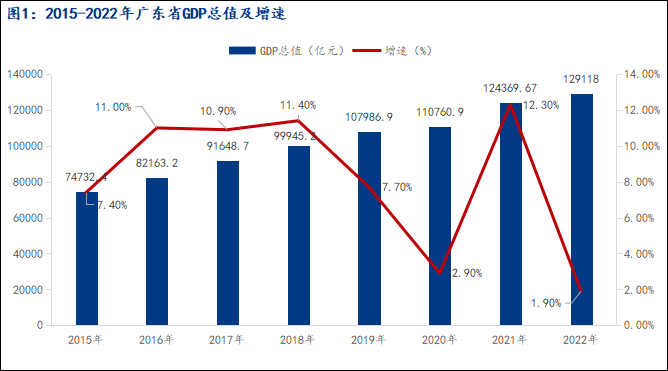

图2:2016-2022年广东省房地产开发投资情况(单位:万元、%)

数据来源:国家统计局

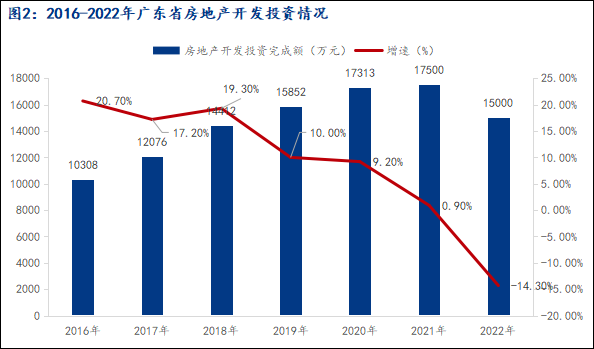

图3:2016-2022年广东省商品房销售面积及销售额(单位:万平方米、亿元)

数据来源:国家统计局

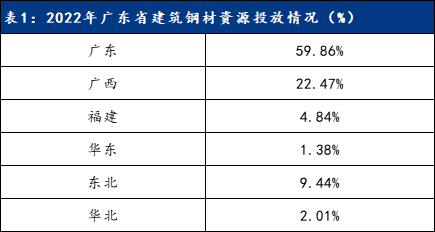

流通钢厂品牌数量众多,以建筑钢材为例,峰值时期省内流通品牌达77家,稳定流通品牌超40家。从2022年情况来看,首先,省内资源占比59.86%。其次,因距离较近拥有天然运输优势等因素影响下,周边广西、福建有部分品牌资源稳定投放至广东省,约占广东省建筑钢材消费总量27.31%;最后,区外资源主要来自东北及华北地区,东北与华北地区建筑钢材资源南下广东省一般有两种形式:常规性投放,即北方部分钢厂常年都有相对稳定的资源投放至广东省。季节性投放,即冬季北方气温下降无法施工、需求停滞情况下,北方钢厂资源自港口走海运向广东发运,有周期短、体量大的特点,即所谓的“北材南下”,约占广东省建筑钢材消费总量11.45%。

表1:2022年广东省建筑钢材资源投放情况(单位:%)

数据来源:我的钢铁网

四、近年螺纹钢区域价差变化情况

1.华南区内螺纹钢价差呈现扩大态势

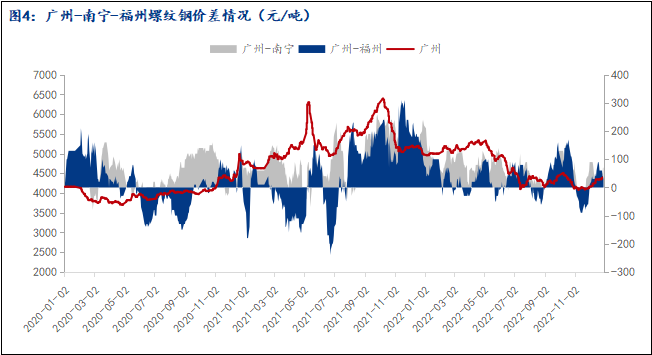

图4:广州-南宁-福州螺纹钢价差(单位:元/吨)

数据来源:钢联数据

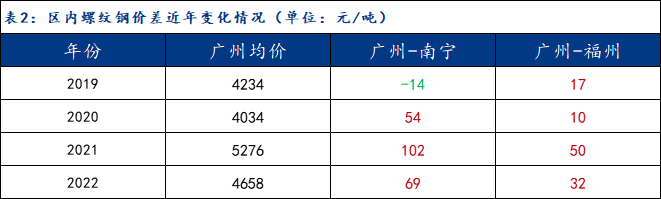

表2:区内螺纹钢价差近年变化情况(单位:元/吨)

数据来源:我的钢铁网

2019-2022年广东省建筑钢材价格基本呈现“M”型走势,价格重心震荡上移。从华南区内价差情况来看,广东省建筑钢材价格与周边省份价格基本呈现正向扩大态势:其中广州与南宁市场螺纹钢价差(剔除磅差)正向扩大83元/吨,峰值为102元/吨;广州与福州市场螺纹钢价差(剔除磅差)正向扩大15元/吨,峰值为50元/吨。一方面,区域价差扩大的同时,厂商利润随之提升,外省资源发运动力增加,本地商家可操作性较强,市场接受度随之提升;另一方面,从广西及福建两省建筑钢材生产及消费整体情况来看,两地均为资源输出型省份,而在外发城市选择上,广东省首先占据距离优势,发运成本及时间上优于其他市场;其次,如前所述,广东省作为经济大省,钢材消费水平明显高于其他市场,因此外省资源消化难度相对较小。

2.南北价差呈现缩小态势

图5:近年来广州与华东华北主要城市价差(单位:元/吨)

数据来源:钢联数据

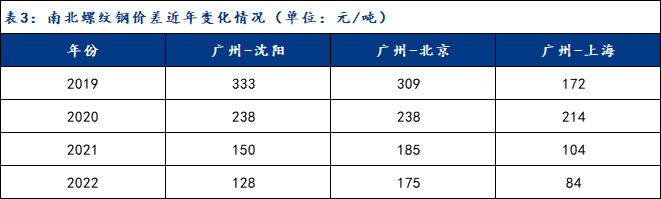

表3:南北螺纹钢价差近年变化情况(单位:元/吨)

数据来源:我的钢铁网

从南北价差来看,2019-2022年广东省与北方市场建筑钢材价差呈现连年收窄态势。广州与沈阳螺纹钢价差(剔除磅差)近4年收窄205元/吨,截至2022年,年均价差约为128元/吨;广州与北京螺纹钢价差(剔除磅差)近4年收窄134元/吨,截至2022年,年均价差约为175元/吨;广州与上海螺纹钢价差(剔除磅差)近4年收窄88元/吨,截至2022年,年均价差约为84元/吨。

如前所述,每年冬季为北材南下广东高峰期,而北方厂商南发资源最主要的动力即为南北价差,当南北价差相对较大时,北材南下利润随之扩大,南发量亦会提升,而当南北价差缩小时,利润缩减,叠加时间、资金、仓储物流等成本,北材南下现象也随之淡化。

五、资源输入型市场逐渐转向自给自足型市场

近年来,广东省及周边省份钢铁行业在优化产业结构的同时,陆续创新炼钢工艺技术,钢材生产智能化水平不断升级,生产效率持续提升,广东、广西、福建产量均出现明显上升,广东省也逐渐从建筑钢材资源输入型市场向自给自足型市场转变。

1.区内钢厂产量逐渐增加

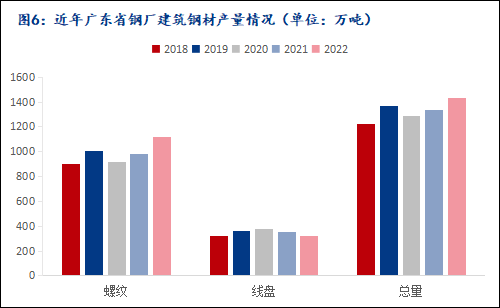

图6:近年广东省钢厂建筑钢材产量(单位:万吨)

数据来源:我的钢铁网

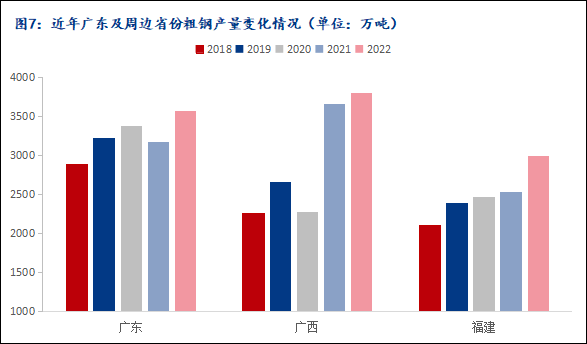

图7:近年广东及周边省份粗钢产量变化(单位:万吨)

数据来源:我的钢铁网

从近5年来广东省钢厂建筑钢材产量情况来看,除2020年受疫情冲击时间较长,产量有所下降外,均保持连年增加的态势。2022年Mysteel调研的样本钢厂建筑钢材年产量为1436.83万吨,较2018年增长212.8万吨。从近5年来广东及周边福建与广西粗钢产量来看,亦是呈现增加的态势,2022年广东省粗钢产量为3571.77万吨,较2018年增加691.23万吨,2022年广西粗钢产量为3793.23万吨,较2018年增加1531.15万吨,2022年福建省粗钢产量为2995.7万吨,较2018年增加895万吨。

首先,省内钢厂积极推动钢铁行业兼并重组工作。2020年9月敬业集团正式接手广东泰都钢铁公司,积极开拓华南市场;2022年10月25日,敬业集团正式收购广东粤北联合钢铁有限公司,开启了敬业钢铁立足广东、辐射华南的新篇章,省内钢铁产业集中度显著提升。

其次,老设备技改升级、新设备建成投产陆续落地。广东金晟兰冶金科技有限公司近年打造粤港澳大湾区金属制品生产供应配套基地,该项目按照800万吨产能总体规划设计,现1号炉及2号炉均已开始生产;河源德润钢铁有限公司实现产能置换转型,新安装的量子电弧炉、LF精炼炉不仅降低了生产成本,还节能环保,同时生产效率也得到了明显提升,目前该企业年产能已达600万吨。

最后,因近三年疫情波动,建筑钢材市场价格波动幅度明显加大,同时市场建筑钢材消费水平对比疫情前有一定减弱,利润收缩,大环境影响下导致部分钢厂维系正常经营的难度加大。在此情况下,部分钢厂选择压减自身品牌产量,加大为其他钢厂代工的产量,以避免相关风险,因此,近年广东省钢厂建筑钢材隐形产能有所增加。

2.区内资源占比逐渐上升

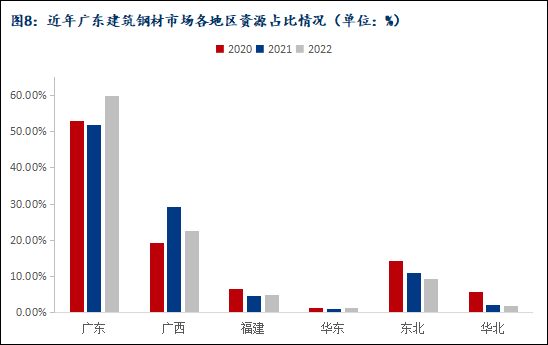

图8:近年广东建筑钢材市场各地区资源占比情况(单位:%)

数据来源:我的钢铁网

据Mysteel调研数据,2020-2022年广东省建筑钢材市场逐渐从资源输入型市场向趋向区内自给自足型市场转变。2022年广东省内建筑钢材资源占比为59.86%,较2020年提升6.89%;2022年广西建筑钢材资源占比22.47%,较2020年提升3.15%;2022年东北建筑钢材资源占比9.44%,较2020年下降4.85%;2022年华北建筑钢材资源占比2.01%,较2020年下降3.65%。

区内资源方面,如前所述,华南地区钢厂近年建筑钢材产量有所增加,广东本地资源占比随之上升,而福建与广西作为资源输出型城市,在价差可观及资源量上升的同时,也自然会增加对广东省的投放量。区外资源方面,首先,可以从前文了解到近年南北价差持续收窄,北材南下利润明显收缩,厂商发运动力降低;其次,由于三年疫情市场行情波动幅度较大,风险性较大,广东省内商家对区外资源接受度相对降低,备货积极性不足,北方资源消化渠道主要为厂家直发工程项目,市场流通量减少;最后,供给侧结构性改革压减粗钢产能工作尤其以北方市场为重心,近几年北方钢厂产量相对前几年有所下降,同时华北雄安新区建设,当地需求量上升,消化了一部分南发量,在供减需增的情况下,北材南发量也就随之减少。

综上所述,随着广东及周边省份产能产量扩张,同时北材南下现象慢慢淡化,区内资源占比逐渐上升,广东省建筑钢材市场也逐渐从资源输入型市场向趋于自给自足型市场转变。

六、后期广东省建筑钢材源格局情况推演

按照党中央关于“十四五”期间继续深化供给侧结构性改革的工作任务,钢厂将会优化产业结构,继续稳步推进钢企兼并重组工作。同时,随着新时期碳达峰、碳中和目标的提出,旧设备工艺技术将得到改进,新设备、新工艺也将加大力度推进绿色低碳化生产。压减粗钢产量总的工作目标仍将贯穿钢铁行业,从全国钢铁产业结构布局以及前几年工作效果来看,或仍有部分产能南迁,广东目前仍有钢企新设备、新产线正在建设中,将于近几年投产;因此近年省内建筑钢材资源供应量或将继续稳步增加。

区外资源方面,如前所述,北材南下最根本驱动力——南北价差近年来持续收窄,加上当地市场供减需增的整体情况影响,导致北材南发距离半径缩小,北方资源辐射范围或将继续缩小,因此广东省北方建筑钢材资源到港量或将维持低位,北材南下现象或将逐渐淡化,但不排除南北价差拉大时或北方市场亏损明显时,北材南下发运量增加。

综上所述,从后续广东省建筑钢材资源格局来看,省内及周边省份资源占比或将继续提升,东北及华北地区资源占比或将继续下降,广东省建筑钢材市场“自给自足”的趋势也将逐渐凸显。对省内钢厂来说,在顺应新时期国家及市场对钢铁行业的要求的同时,也应在市场一众品牌中尽快找准自身定位,共同推动广东省建筑钢材市场及国内钢铁行业的整体发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26