中银证券:给予厦钨新能增持评级

中银国际证券股份有限公司李可伦,武佳雄近期对厦钨新能进行研究并发布了研究报告《年报业绩符合预期,三元材料销量显著增长》,本报告对厦钨新能给出增持评级,当前股价为61.47元。

厦钨新能(688778)

公司发布2022年年报,全年实现盈利11.21亿元,同比大幅增长93.66%,三元材料出货量显著增长,布局多种新型产品;维持增持评级。

支撑评级的要点

2022年盈利同比增长93.66%,符合预期:公司发布2022年年报,全年实现营业收入287.51亿元,同比增长80.55%;盈利11.21亿元,同比增长93.66%;扣非盈利9.79亿元,同比增长91.08%。根据公司年报测算,2022Q4实现营收67.22亿元,同比增长19.78%,盈利2.62亿元,同比增长45.64%%;扣非盈利2.06亿元,同比增长51.55%。公司此前发布快报,预计2022年盈利11.21亿元,公司业绩符合预期。

出货量大幅增长,三元材料增速明显:公司受益于3C消费、动力、贮氢合金等市场的快速发展,出货量实现稳步提升,全年实现材料销量8.36万吨,其中锂电正极材料7.96万吨,氢能材料销量0.4万吨。分产品来看,钴酸锂全年实现产量3.39万吨,同比减少24.10%,销量3.32万吨,同比减少26.42%,收入143.43亿元,同比增长24.94%,毛利率6.69%,同比减少1.51个百分点;三元材料实现产量4.77万吨,同比增长79.99%,销量4.64万吨,同比增长71.32%,收入136.55亿元,同比增长239.35%,毛利率10.21%,同比减少2.81个百分点;贮氢合金材料实现产量0.39万吨,同比减少3.72%,销量0.4万吨,同比增长3.6%,收入5.98亿元,同比增长67.09%,毛利率11.91%,同比减少1.19个百分点。

布局多种新型产品,产能逐步释放:公司磷酸盐系正极材料采用固相和液相结合方法,产品性能优异,改善了低温性能,目前已启动项目建设;公司开发的钠电材料稳定性好,获得客户好评。此外,2022年公司新增产能逐步落地,将进一步增长公司竞争力。

估值

结合公司公告与行业近期原材料快速下跌情况,我们将公司2023-2025年预测每股收益调整至4.73/6.43/8.07元(原预测2023-2025年摊薄每股收益为5.97/8.15/-元),对应市盈率13.0/9.6/7.6倍;维持增持评级。

评级面临的主要风险

产业链需求不达预期;原材料价格出现不利波动;疫情影响超预期;新能源汽车产业政策不达预期;新能源汽车产品力不达预期。

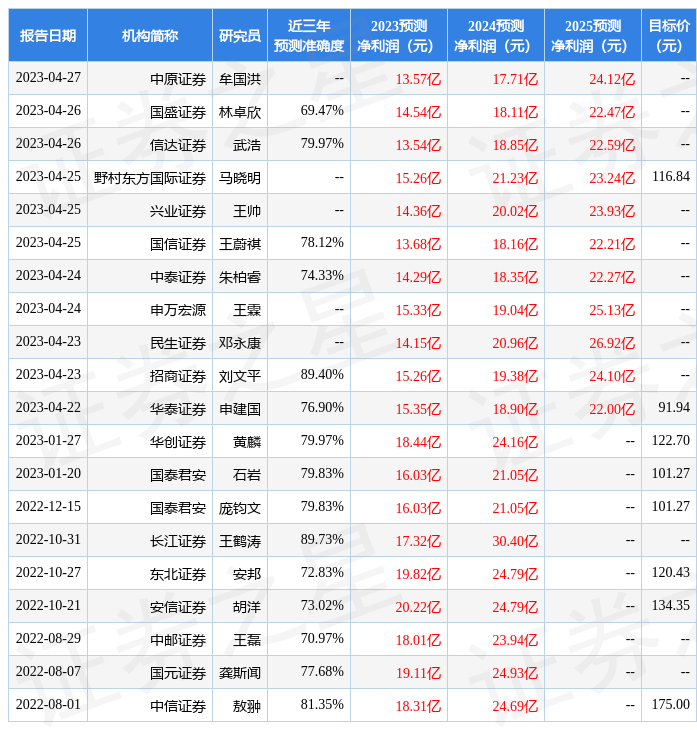

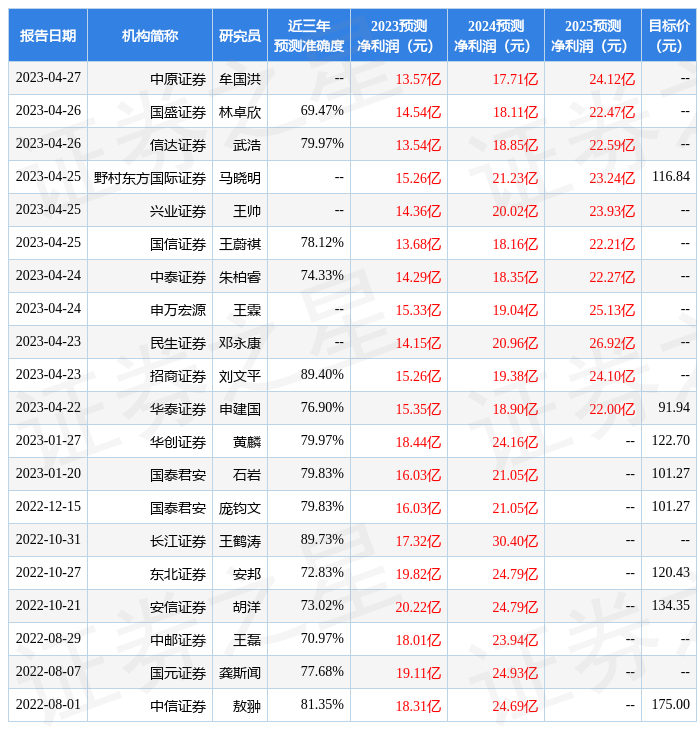

证券之星数据中心根据近三年发布的研报数据计算,长江证券王鹤涛研究员团队对该股研究较为深入,近三年预测准确度均值高达89.73%,其预测2023年度归属净利润为盈利17.32亿,根据现价换算的预测PE为12.42。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为91.94。根据近五年财报数据,证券之星估值分析工具显示,厦钨新能(688778)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26