Mysteel参考丨2023年全国砂石一季度回顾与二季度展望

引言:现阶段砂石行业持续规范化发展,行业参与主体进一步优化,央国企加快进驻砂石骨料行业,砂石生产技术不断更新发展。截至3月31日,全国砂石综合均价109.67元/吨,年同比下降4.08%。今年春节较早,加上无疫情影响,人员流动性大,工人返工时间晚,因此项目普遍开工晚,2月砂石需求也不高。后期政策加持,新开项目多,市场逐步恢复,砂石发货量明显回升。二季度砂石发货量或稳中有升,砂石价格同比或将小幅收窄。

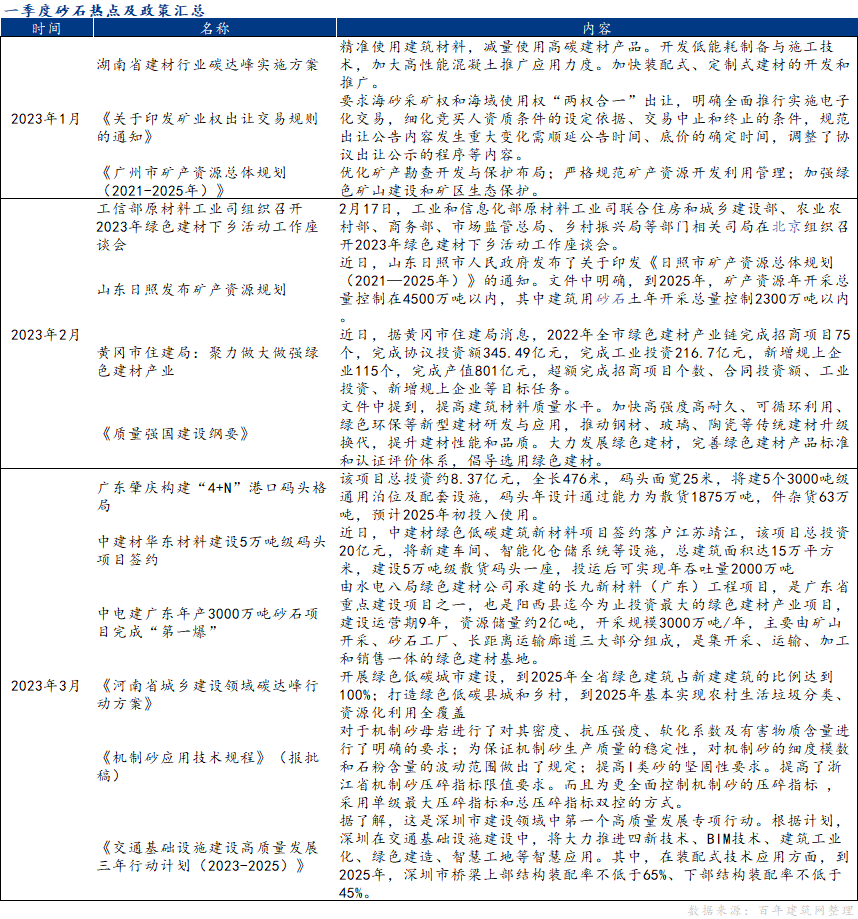

一、一季度全国砂石政策

今年一季度以来,政策方面的矿业权出让交易有新的要求,且细化了部分条件,进一步规范内容。另外,多地极力推进装配式建筑,到2025年,装配式建筑的比例将达到新的比例。热点方面,华南大型港口在建,央企大型矿山实行“第一爆”,加入砂石行列。结合一季度热点和政策来看,绿色化生产仍是矿山企业的重中之重,砂石行业朝着绿色化、低碳环保的方向发展。

表1:一季度砂石热点及政策汇总

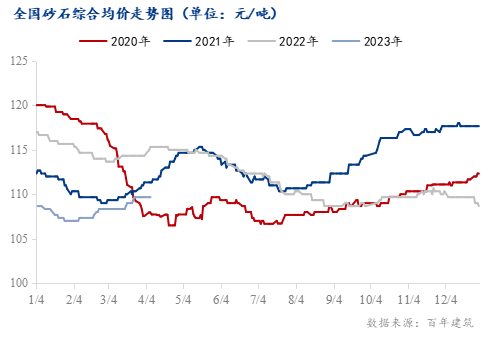

二、一季度全国砂石价格回顾

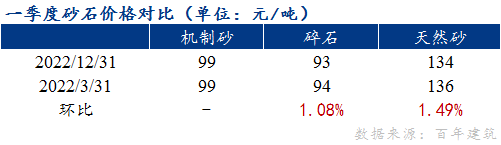

一季度全国砂石价格整体呈现窄幅震荡运行态势,据百年建筑网统计,截至3月31日,全国砂石价格涨跌互现。全国砂石综合均价109.67元/吨,年同比下降4.08%,月环比上升1.23%。与12月底相比,天然砂均价136元/吨,上升1.49%;机制砂均价99元/吨,持平;碎石均价94元/吨,上升1.08%。1月底砂石最低价格为107元/吨,后来价格上涨,3月底达到最高价格为109.67元/吨。

图1:全国砂石综合均价走势(单位:元/吨)

数据来源:百年建筑

1月下旬遇上传统佳节,全国进入施工淡季,砂石供需双弱;2月陆续复工复产,但节后短期项目并没有多明显的进展,原因在于今年工人返工晚,项目恢复比往年晚,3月项目有起色,需求恢复,砂石行情好转。2-3月多省举行新项目开工仪式,但能有实际工作量的项目不多,多是续建项目支撑砂石需求。一季度,南方整体项目恢复较快,砂石有较大起色;北方项目受气温影响,项目恢复晚,整体砂石行情较为低迷。

表2:一季度砂石价格对比(单位:元/吨)

数据来源:百年建筑

三、一季度全国砂石需求端情况

截至3月31日, 据百年建筑网调研混凝土样本企业显示,本期国内混凝土产能利用率为11.6%,环比上期降低0.28个百分点。发运量方面环比降低2.42%,年同比提升1.45%。3月底,混凝土产能利用率出现年后首轮降低,华东、华南持续性雨水天气影响,产能利用率下降。3月份华中也受到反季节天气影响,在此期间影响混凝土生产,发运量下降,产能利用率下降。一季度,春节后重点城市房地产市场有所回暖,房企销售面积恢复正增长,房地产市场释放积极信号。目前仍存在资金不足的问题,二季度房地产热度或趋于平稳。根据各地房地产市场热度不一,各城市混凝土产能利用率或出现分化。

图2:全国混凝土产能利用率(单位:%)

数据来源:百年建筑

四、一季度全国砂石供应情况

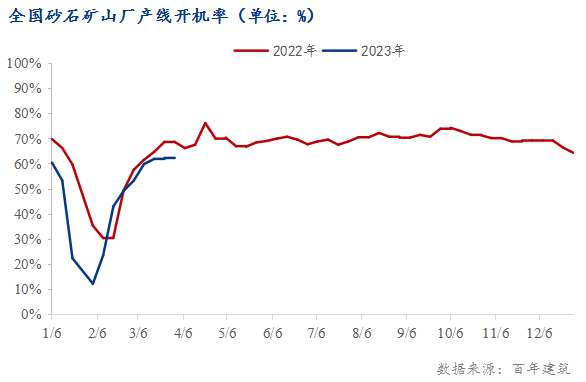

据百年建筑网调研全国砂石矿山厂开机情况,一季度产线开机率呈现“v”字型。1月份,砂石厂家陆续停机放假,砂石开机率低至冰点,后期砂石厂家复工复产,开机率上升幅度较大。3月份,开机率逐步回稳,部分厂家受需求和天气影响,产线并未全开,因此3月后期开机率暂稳,和去年相比,开机率最低点时间提前,源自今年传统佳节提前,之后开机率和去年走势类似,稳步回升。

图3:全国砂石矿山厂产线开机率(单位:%)

数据来源:百年建筑

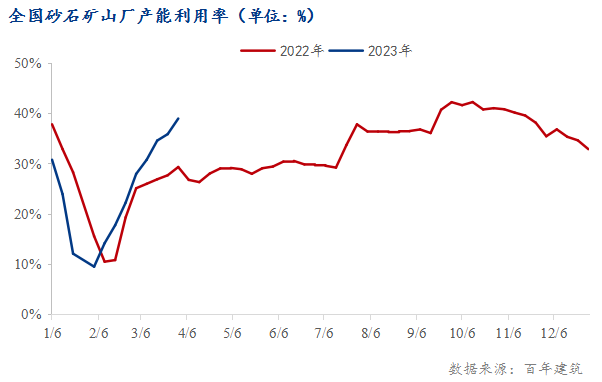

据百年建筑网调研全国砂石矿山厂产能利用率情况,和开机率走势相类似。一月份产能利用率降低,直到2月上旬稳步提高。3月下旬,受到资金、环保、天气的影响,砂石产能利用率提升幅度明显下降,趋于稳定。

图4:全国砂石矿山厂产能利用率(单位:%)

数据来源:百年建筑

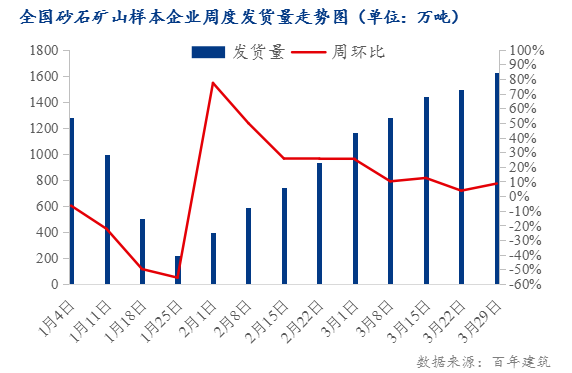

据百年建筑网调研全国砂石矿山厂发货量情况,1月25日前后,厂家遇上传统佳节,厂家停止生产,因此1月发货量持续下降。正月十五后,砂石厂家恢复生产,2月的发货量明显提高。3月份,受雨水和反季节性天气影响,砂石发货量增速放缓,但整体发货量维持上升趋势。

图5:全国砂石矿山样本企业周度发货量走势(单位:万吨)

数据来源:百年建筑

五、二季度砂石展望

供应方面,央国企加大矿山投入,长江和珠江流域多宗矿权被大型企业收入囊中,这两个区域船运发达,砂石运输便利。后期附近矿山产能或将逐步释放,且大型企业砂石骨料的市场占有率或将进一步提升。

基建需求方面,多个公路项目、铁路项目总体规划公里数长,投资大,对于砂石需求巨大;房建需求方面,政府发布文件明确要求加强经营性自建房安全管理,加上房建资金仍存在一定问题,短期内房地产市场对砂石需求增幅不会太大。

价格方面,一季度全国天然砂和碎石价格稳中偏强运行,机制砂价格暂稳。3月虽有天气延缓项目进度,但同时重点项目需求恢复较好,下游港口库存消耗速度快,价格暂稳。二季度,华南雨天或增多,对于项目进度有一定的影响,对砂石需求不稳定,华东部分项目进入赶工期,砂石价格或保持稳中偏强运行,预计二季度全国砂石价格或将稳中偏强运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26