中国银河:给予大丰实业买入评级

中国银河证券股份有限公司顾熹闽近期对大丰实业进行研究并发布了研究报告《业绩符合预期,看好主业回升+文体旅转型升级》,本报告对大丰实业给出买入评级,当前股价为14.17元。

大丰实业(603081)

事件:

公司发布2022年年报&2023年一季报,2022年公司实现营业收入28.4亿元/同比-4%,归母净利2.9亿元/同比-27%。2023年一季度,公司实现营收3.3亿元/同比-28%,归母净利0.21亿元/同比-70%。

22年业绩符合预期,数艺科技表现亮眼

公司2022年营收同比下滑,主要受疫情影响文体装备业务交付,但部分被快速增长的数艺科技业务所抵消。其中,文体装备2022年实现收入22亿元/同比-11%;数艺科技实现营收4亿元/同比+122%,数艺科技收入大幅增长主要因2022年公司成功完成中免集团海口免税城“AURA天际秘林”主题中庭项目,此外数艺科技公司亦中标并落成多个景区型文旅融合项目。盈利能力方面,由于文体装备工程交付延后+新文旅项目投入增加,公司2022年净利率同比下滑3.2pct。

2Q23主业拐点将至,文体旅转型升级有望打开成长空间

公司1Q23收入、净利同比出现下降,主要因一季度春节+疫情影响开工率,部分项目延交付,预计2Q23开工率回升后损失的业绩有望回补。中长期看,公司主业同时受益于国内文旅消费复苏+政策支持,有望迎接景气回升。此外,公司亦已明确文体旅转型升级战略,未来将依托文体装备科技优势,切入附加值更高的下游文旅项目及场馆运营,实现从文体工程项目收入到服务性收入的转变。目前,公司已投运多个旅游演艺、剧院运营项目,并获得知名科幻IP《流浪地球》授权,未来增量看点颇多。

盈利预测与投资建议

预计2023-2025年归母净利4.8亿、5.7亿、7.2亿,对应PE各为13X、11X、9X,维持“推荐”评级。

风险提示:疫情二次传播风险;文旅项目爬坡进展低于预期。

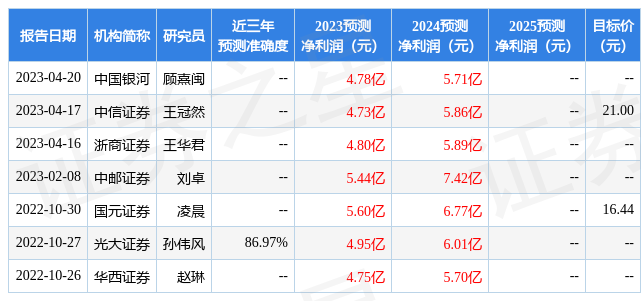

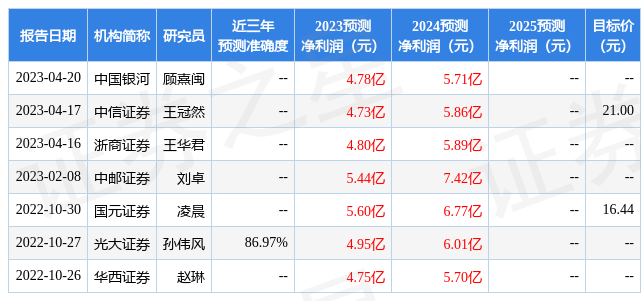

证券之星数据中心根据近三年发布的研报数据计算,光大证券孙伟风研究员团队对该股研究较为深入,近三年预测准确度均值高达86.97%,其预测2023年度归属净利润为盈利4.95亿,根据现价换算的预测PE为12.4。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为21.0。根据近五年财报数据,证券之星估值分析工具显示,大丰实业(603081)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47