工业企业利润大降2成,后续怎么看?

作者:格上研究

核心观点:向前看,随着二季度起基数效应的明显减弱,叠加工业品价格增速触底回升,工业企业盈利有望持续回升。当前市场对于经济复苏的进程存疑,处于观望状态,建议紧盯4月政治局会议对下一步经济政策的整体安排。

一、 工业企业利润总体及分行业数据特征

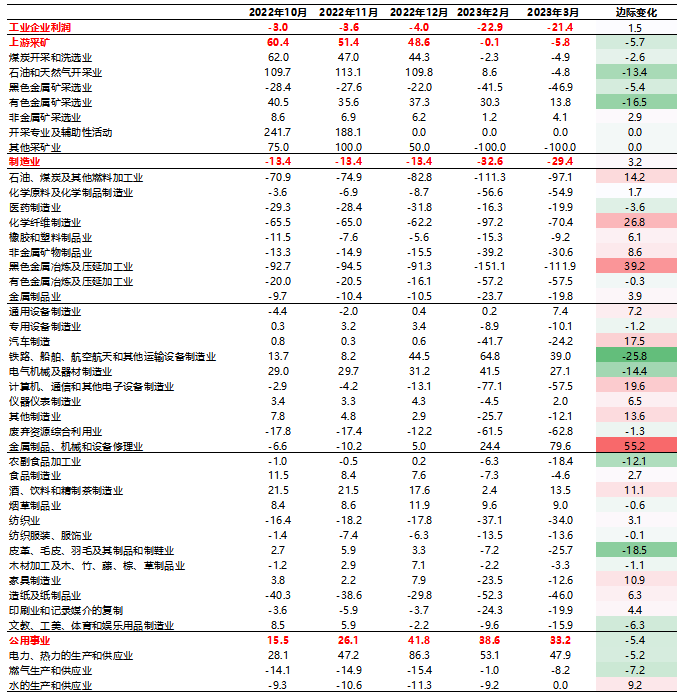

1-3规模以上工业企业利润累计同比为-21.4%,增速仍在低位,其中制造业利润累计同比为-29.4%,对整体数据拖累比较严重。主要原因:一是经济“分化式复苏”,总需求不足,且部分产业链处景气偏低阶段;二是PPI处于较深的同比负增阶段,利润历来对PPI较为敏感;三是年初疫情达峰阶段,企业营收较低,但成本和员工费用刚性。

分行业来看,制造业中装备制造业在新动能支撑下盈利明显改善,而原材料和消费品制造业利润恢复的持续性则仍有待观察。上游采矿盈利继续回落,公用事业盈利保持相对韧性。

向前看,随着二季度起基数效应的明显减弱,叠加工业品价格增速触底回升,工业企业盈利有望持续回升。当前市场对于经济复苏的进程存疑,处于观望状态,建议紧盯4月政治局会议对下一步经济政策的整体安排。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind

二、券商观点汇总

长江证券:进入4月,市场对于经济数据同比超预期的关注度逐渐下降,更加关注经济后续复苏的持续性。我们在经济数据点评中也强调,经济复苏的最大考验是:在脉冲式复苏结束后,经济内生韧性能否扛住去库存的压力。从3月库存周期的走向来看,经济已逐渐转向被动去库存,维持复苏的难度不大。但需求仍然至关重要,尤其需要关注订单的变化。因为,从企业的视角来看,当前库存周转压力仍高,甚至接近2020年同期。若订单边际减少,企业将以降价或减产的方式来推动库存去化。不论是降价还是减产,都将压低工业企业盈利改善的斜率,价格拐点出现的时间或将更晚。换言之,需求动能将决定周期节奏,弱复苏的概率更大。

广发证券:疫后经济整体改善,一季度经济同比增长恢复至4.5%,隐含的两年复合4.65%左右。但“分化式复苏”的特征下,财政、就业、企业盈利均有不同程度的结构性压力,这也是一季度权益市场预期相对较为分化的一个原因。预期分化又进一步导致市场主题特征偏强。往二季度看,4月底政治局会议仍有较大概率会强调稳增长,政策红利仍将继续落地;4月左右PPI可能完成周期触底;叠加利润基数的大幅下降,二季度利润同比中枢将显著好转,这可能会构成对权益定价的正向支撑,并对应基本面定价线索的浮现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47