信达证券:给予上海家化买入评级

信达证券股份有限公司刘嘉仁,周子莘近期对上海家化进行研究并发布了研究报告《22年年报与23年一季报点评:内外因素导致22年承压,期待重归增长轨道》,本报告对上海家化给出买入评级,当前股价为28.7元。

上海家化(600315)

事件:公司发布2022年年报,公司2022年实现营业收入71.06亿元/yoy-7.06%,实现归母净利润4.72亿元/yoy-27.29%,净利率为6.64%/yoy-1.85pct;单Q4看,公司22Q4实现营业收入17.52亿元/yoy-3.49%,实现归母净利润1.59亿元/yoy-30.58%,净利率为9.06%/yoy-3.54pct;23Q1年实现营业收入19.80亿元/yoy-6.49%,实现归母净利润2.30亿元/yoy+15.59%,净利率为11.64%/yoy+2.22pct。

分品类看:内外因素影响导致护肤增速偏弱,个护家清实现逆势增长。

1)护肤类目:疫情叠加超头缺失导致增速承压。实现营收19.75亿元/yoy-26.78%/占比27.82%,毛利率为69.36%/yoy-1.86pct;22年佰草集、玉泽在客群维护方面表现亮眼,复购率分别同比+4.49/+4.45pct,品牌粘性持续提升。

①佰草集:产品梳理聚焦战略成效可观,线下压力减弱推动品牌增速回升。随着品牌梳理聚焦升级,太极、七白、双石斛等核心产品线占比提升至52%,推动消费人群画像逐渐向高端化发展,品牌精致妈妈、资深白领消费者占比较21年增长43%;渠道来看,品牌电商渠道重拾增长,线下渠道库存负累逐渐摆脱,并借线下客流恢复趋势着力开展获客拉新,品牌拐点可见;

②玉泽:以“问题皮肤分型解决方案”概念打造爆品,通过多渠道品宣推动销售。以专业化+升级化的产品策略,夯实医研共创基础,针对干敏、油敏等问题肌肤提出分型解决方案,并针对核心大单品进行升级、提升连带,并在通过天猫超品日等品宣曝光进一步推动销售,或可期待品牌于Q2有更优表现。

2)个护家清类目:外部压力下实现逆势增长。实现营收26.72亿元/yoy+10.88%/占比37.63%,毛利率为55.09%/yoy-0.05pct。六神沐浴露的线上下份额分别提升0.2/0.1pct至1.7%/5.7%,彰显其作为“国民品牌”的优秀品牌力,23年六神继续发力“年轻化、升级化、全季化”战略,看好品牌23年增速环比继续提升。3)母婴类目:实现营收21.42亿元/yoy-0.75%/占比30.17%,毛利率为51.67%/yoy+0.59pct。其中启初品牌通过合作马琳主任团队,推出添加青蒿素的婴幼儿多维舒缓系列,塑造专业婴童护理专家形象,进而带动客单价提升。4)合作品牌:实现营收3.11亿元/yoy-16.69%/占比4.38%,毛利率为34.75%/yoy-1.80pct。

分渠道看:22年超头缺失、特渠调整影响明显,期待23年品宣带动全渠道增长。

1)国内线上渠道:实现收入20.98亿元/yoy-16%。其中,①电商渠道(同比-12%):受到部分超头缺失的影响,如剔除该影响,电商渠道实现约4%增长,其中:兴趣电商(抖音、快手等)增速超200%,公司积极布局潜力渠道实现高速增长,同时公司着力提升私域运营能力带来更优数据表现,电商私域的客单提升75%、连带率提升18%,均呈增长趋势;②特渠(同比-29%):受寿险业务改革调整影响导致增速偏弱,但22H2销售呈现企稳趋势。2)国内线下渠道:实现收入31.68亿元/yoy-5%,其中商超/百货/CS渠道分别同比+2%/-30%/-24%。22年公司持续优化线下渠道布局,截至22年底专柜及门店数为656家/关闭210家,并逐步推进线下业务线上化,其中,屈臣氏的线上业务占比超30%,线下渠道新零售业务占比超20%。3)海外业务:海外线上/线下分别实现收入6.88/11.45亿元,同比分别-3%/+6%。

行业趋势向好之下经营营销策略回归主动,盈利能力恢复可期。公司2022年毛利率/期间费用率/净利率分别为57.12%/48.27%/6.64%,同比分别-1.61/-2.91/-1.85pct,毛利率主要受到高毛利的护肤类目占比下降以及各个品类毛利率波动影响;费用率方面,2022年销售费用率/管理费用率/财务费用率/研发费用率分别为37.32%/8.84%/-0.15%/2.25%,同比分别-1.21/-1.50/-0.31/+0.12pct,公司在不确定环境中主动采取较为保守的营销策略,费用端优化明显。外部环境波动导致公允价值变动损失增加(因权益工具投资和基金投资、银行理财公允价值变动损益同比减少)以及权益法核算的长期股权投资收益减少对于盈利端造成压力。公司23Q1年毛利率/期间费用率/净利率分别为61.20%/50.71%/11.64%,同比分别-1.46/-0.46/+2.22pct,由于Q1仍受到疫情余波影响,行业增长处于恢复阶段,公司营销投放有所保留,盈利端已明显好转,随着进入Q2行业表现有望逐季转好,公司重点发力高毛利的护肤品类,毛利率有望重新进入增长轨道。

盈利预测与投资评级:公司具备覆盖多品类的品牌矩阵,22年内外部因素影响下导致增速承压,随着行业逐步回暖,公司通过产品打造、品牌营销、渠道建设修炼内功,618大促有望释放公司Q1&Q2“种草”效果,在22年同期相对低基数下有望实现恢复性增长。我们预测公司2023-2025年归母净利润分别为7.41/8.80/10.16亿元,同比分别增长57.0%/18.8%/15.4%,对应EPS分别为1.09/1.30/1.50元,对应PE分别为26/22/19X,维持“买入”评级。

风险因素:消费力恢复不及预期、新产品推广销售效果不及预期、部分渠道恢复趋势不及预期。

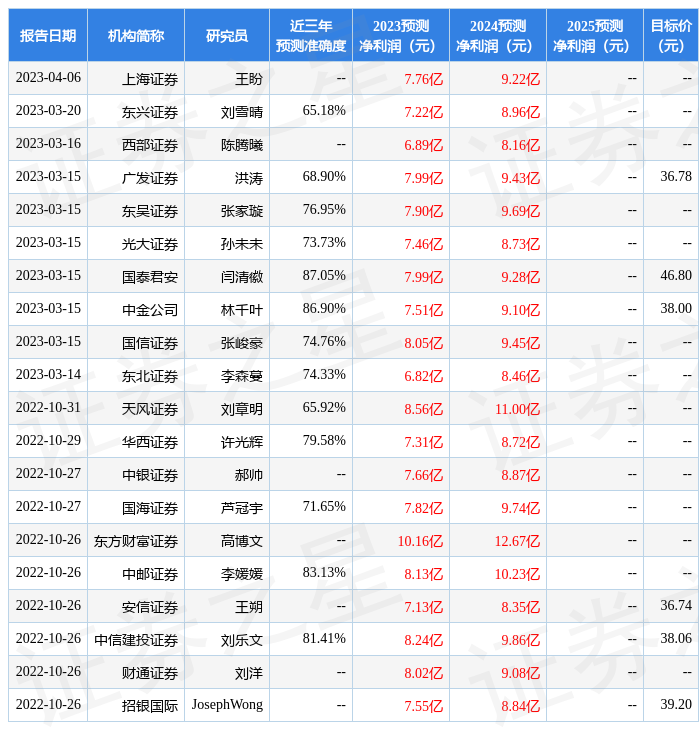

证券之星数据中心根据近三年发布的研报数据计算,国泰君安闫清徽研究员团队对该股研究较为深入,近三年预测准确度均值高达87.05%,其预测2023年度归属净利润为盈利7.99亿,根据现价换算的预测PE为24.32。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级19家,增持评级9家;过去90天内机构目标均价为35.56。根据近五年财报数据,证券之星估值分析工具显示,上海家化(600315)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38