AMD:台积电预测芯片市场已达底部

美股AI热过后,AMD的股价就开始震荡下跌了。然后,4月20日,台积电发布Q1财报,有投资者认为,这里面传出了AMD的利好信号。我们就将作者的观点提炼出来,分享给大家。

美东时间5月2日,AMD将公布2023财年第一季度业绩。在此之前,台积电已经向投资者释放出利好信号。作为AMD等领先的无晶圆制造公司的芯片制造商,台积电认为本季度芯片库存问题将会结束。一旦当前的芯片库存问题过去,那么AMD的股价还会再次冲破100美元。

芯片底部

4月20日,台积电发布了23财年Q1财报,并表达了关于芯片需求的复杂情况。芯片公司在该季度的营收目标上没有达到预期,并且对Q2的预测偏低,但同时预测了库存修正的底部将会在最迟进入Q3时期。

根据电话会议,台积电的副董事长兼CEO魏哲家对芯片库存修正发表了以下声明:

话虽如此,我们相信我们正在度过台积电业务的周期底部,在第二季度。虽然我们只预测半导体行业在2023年下半年逐渐复苏,但台积电在今年下半年的业务预计将比上半年更强,受到客户新产品发布的支持。

台积电预测,Q2的营收将下降约10%,为152亿至160亿美元,低于Q1的167亿美元。这些数字确实反映了放缓,但该公司明确表示高端3纳米芯片实际上供不应求。

这些数字对AMD的影响很复杂,因为台积电预测PC库存校正将在2022年底左右结束。该芯片公司与英特尔竞争芯片代工销售,后者被认为是因其自己的晶圆工厂建造的芯片导致供应过剩的主要原因。

在2月初的Q4'22财报电话会议上,AMD就由于PC芯片库存校正遭受了10亿美元的巨额损失做出了以下评论:

随着我们进入2023年,我们预计整体需求环境将保持复杂,下半年强于上半年。在个人电脑市场,我们计划2023年的个人电脑总可用市场规模下降约10%。我们预计在第一季度继续出货低于消费量,以减少下游库存,这反映在我们的指导方针中。

该公司曾指导23财年Q1销售额与23财年Q4销售额相当,预计为50亿到56亿美元。收入预计下降10%,几乎与台积电预测的销售下降相匹配,但AMD的销售中仅部分包括了Xilinx的销售,使比较复杂。

该指导的重要方面是预期芯片过剩问题将消失。在Q1期间,PC销售再次疲软,未来难以更糟糕,而AMD受益于服务器需求增长。

AI繁荣

尽管当前的数字一团糟,台积电发表了一些关于未来需求的重要声明。芯片制造商正在看到对AI芯片的强劲需求,并计划保持积极的资本支出计划,以满足客户未来的产能需求,具体如下:

尽管如此,我们支持客户结构性增长的承诺没有改变,我们的纪律性CapEx和产能规划仍然基于长期市场需求情况。因此,我们预计2023年的资本预算将在320亿美元至360亿美元之间。

随着2023年这一级别的CapEx支出,我们重申台积电将继续致力于在年度和季度基础上实现可持续和稳定增长的现金股息。我们将继续与客户密切合作,规划我们的长期产能,并投资于领先和特殊技术,以支持客户增长并为股东提供有利可图的增长。

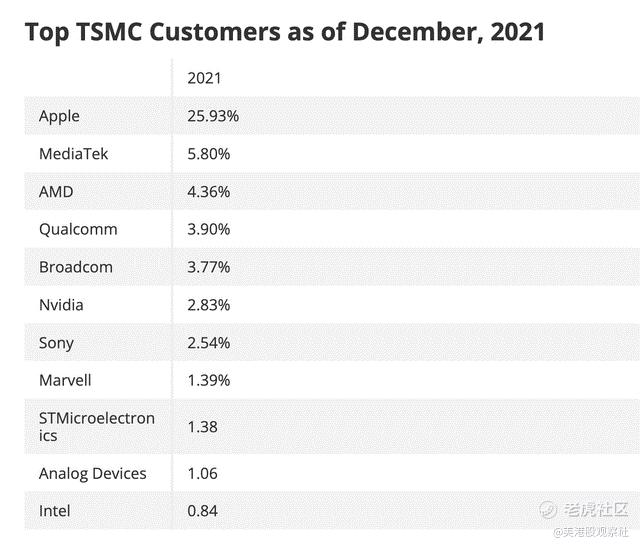

台积电目前有两个主要客户需要满足这样的产能需求:AMD和苹果。如果这两个顶级客户预测需求持续疲软,公司可能会削减资本支出。但根据2021年的数据,高通、英伟达和博通等芯片公司对台积电提供了重要的销售额。

AMD被认为在2022年通过收购Xilinx并报告了强劲的年初增长后,占据了台积电销售额的10%。台湾的一个新闻机构表示,AMD的贡献曾经一度达到10%,但在2022年底有所下降。

AMD即将推出一些重要的AI芯片,而NVIDIA很可能是台积电指出的推动3纳米芯片增长的主要客户。自从一月初的CES以来,AMD在AI领域已经引起了很多关注。该公司拥有一种名为XNDA的新型AI架构。

在CES上,苏姿丰宣布推出Alveo V70推断加速器,可插入服务器。该加速器提供每秒400万亿次的AI计算性能,支持PCIe 5.0,并耗电75瓦,与Ryzen 7040一起,AMD有一组为AI需求而推出的芯片组。

此外,MI300 将是行业首款将 CPU、GPU 和内存合并为单个集成设计的数据中心芯片,为 HPC 和 AI 工作负载提供了 8 倍的性能和 5 倍的效率。

MI300 将等到今年下半年才上市,但 MI250 已经面世,并在 AI 领域取得了胜利,如 CTO Mark Papermaster 在三月份的摩根士丹利技术大会上所述。

| ... MI250,即Instinct 250,已经在生产中了,表现优异的是在高性能计算(HPC)领域。在早期阶段,Instinct正处于发展阶段,已在Azure上运行。去年,您听到了(Azure)立起了MI250并开始 - 实际上,他们一直是我们的重要伙伴,为了在MI250上运行所需的工作负载进行了调整。所以,这是第一个标志,我们已经开始使用MI250了。

无论如何,AMD都准备在今年参与AI需求热潮。

正如之前的研究所讨论的,投资者需要关注公司的进展,而不是过于关注当前的业绩是否完美。分析师对未来几年的每股收益目标迅速上升至5美元至6美元,而投资者不应陷入这些目标何时能够实现的困境中。投资的关键在于是否存在实现这些目标的现实机会。

最近的行业消息表明,2023年第一季度的业绩可能会疲软。AMD预测收入为50亿美元至56亿美元,同比下降约10%。分析师预测收入为53亿美元,并预测收入将在2023年第二季度上升至56亿美元,投资者应做好业绩下滑的准备。

总结

投资者需要关注的是,基于未来几年预测的EPS增长,低于90美元的AMD股价仍然便宜。在未来几周内,季度业绩将会波动,可能会令人失望,但投资者应该利用这种弱势,购买AMD的股票,因为库存的调整预计将在本季度结束,最晚也在本季度结束。

$美国超微公司(AMD)$ $台积电(TSM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56