华融融达期货:驱动依然向下,估值有所修复——尿素或将延续弱势

自3月进入需求旺季以来,尿素并未出现“春耕涨价”的现象,尤其是进入4月份后,市场价格反而开始加速下滑。随着期现价格不断下行,尿素高估值的矛盾得到缓解,但当前市场整体的驱动力依然向下,尿素后市行情或将延续弱势运行。

供需宽松延续,市场驱动仍然向下

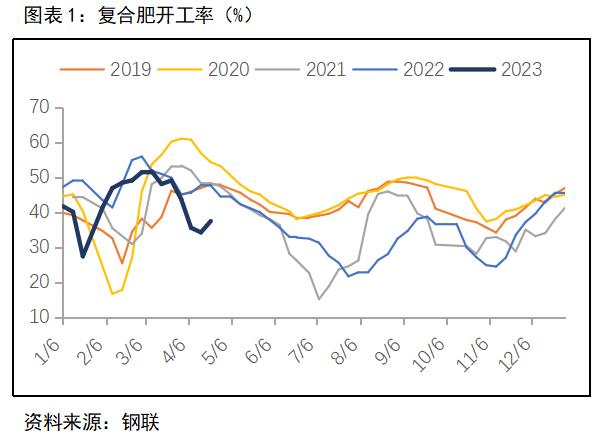

从需求端来看,当前直施用肥相对分散,缺乏亮点。夏季玉米复合肥需求启动,但下游采购进度缓慢,厂家采取保底销售的策略,然市场情绪不佳。同时复合肥原料价格偏弱运行,对其价格缺乏有力支撑,在一铵和钾肥继续下行的情况下,复合肥也继续下调价格,下游经销商谨慎采购,虽然询价增多但实际成交量则低于预期。复合肥开工率环比虽小幅反弹至37.42%,但同比较往年低10.18个百分点,预计后市对尿素的需求也将低于往年的水平。其余工业用户在“买涨不买跌”情绪影响下保持刚需采购。

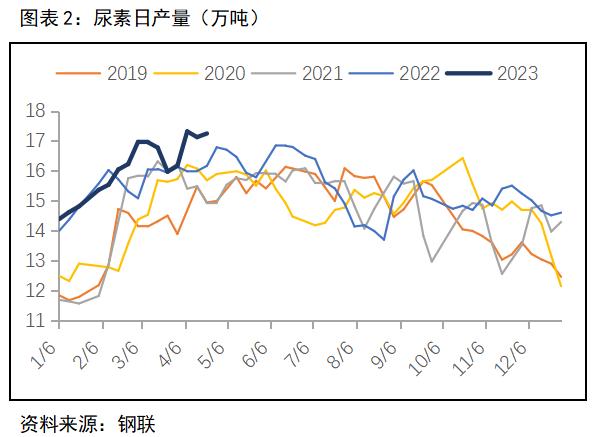

从供给端来看,前期部分检修装置如安徽灵谷、晋煤天庆、甘肃刘化已经回归,晋煤天源、华鲁恒升、河南晋开等装置也将于本月底恢复生产,这部分装置年产能共计135万吨,而月底计划检修的装置有山东联盟、安阳中盈以及两套新疆的尿素装置,合计影响产能252万吨。尿素装置的检修与复产交替进行,市场总体生产比较稳定,近期日产量稳步回升并保持在17万吨以上,处于同比高位。此外,发改委表示4月份有500万吨化肥储备投放到市场,按30%比例计算,这150万吨尿素对行情的利空作用也正在逐步显现。

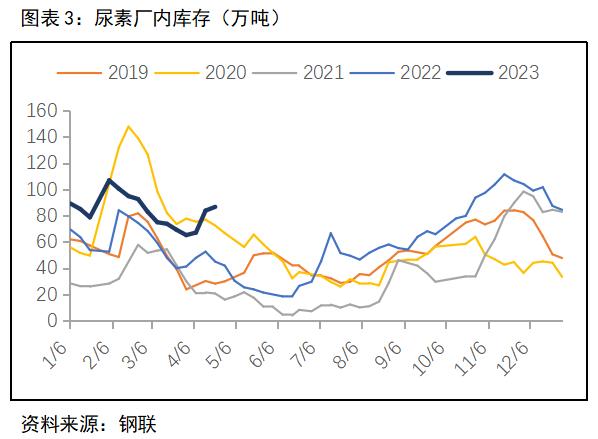

当前市场供需延续宽松的态势,厂家库存压力逐步凸显。3月底至今,尿素厂内库存出现反季节性累库,周环比上升2.87万吨至86.73万吨,较往年同期高41.74万吨,处在近5年历史同期的最高水平。且近期厂家预收订单的情况不佳,代发订单天数下降至4.76天,创出年内新低,仍然处于下行通道,同比较往年3.53天。预计未来厂家为消化库存,将根据下游采购的情况灵活调价,适时采取降价吸单等操作。

淡季合约贴水,尿素估值有所修复

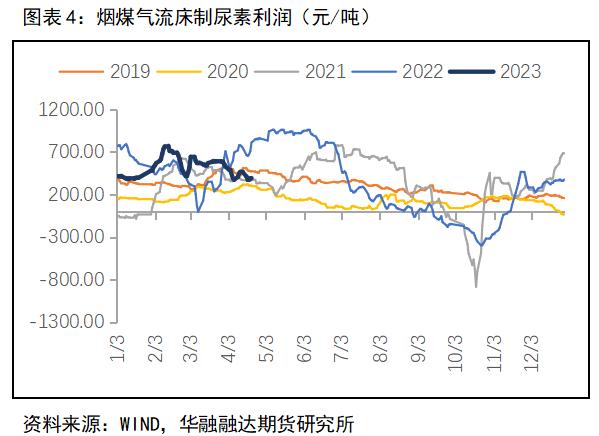

前期市场关注的核心矛盾在于尿素的估值水平偏高,市场人士普遍认为在供需宽松的预期下,尿素现货价格不应该被给予高溢价,厂家的生产利润有向下修复的空间,且煤炭价格得到有限控制,成本端对尿素的支撑将进一步减弱。因此,下游对尿素的采购始终相对谨慎,市场整体交投氛围表现不佳,厂家不得不开始降价吸单。尿素现货主流价格在3月底至4月中旬这段时间内经历了大幅下滑,跌幅普遍在250元/左右,当前,尿素全国均价在2505元/吨左右,近5年的价格分位数为52.12%。随着现货价格的不断下调,尿素利润也出现了一定程度下降,据测算,目前烟煤气流床制尿素利润在395元/吨左右,处于历史中性水平,对于厂家来说尚可接受。

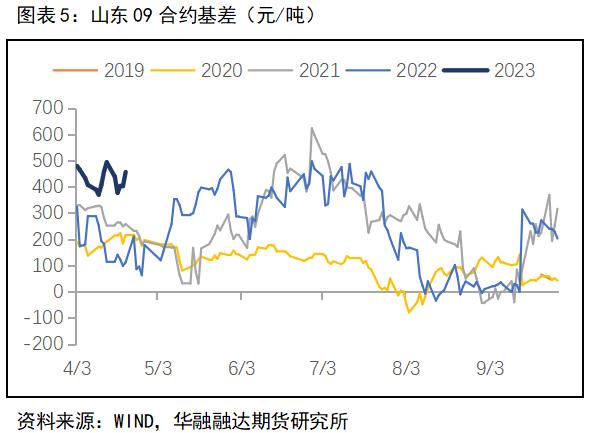

尿素期货主力在4月13日完成了换月,相较于01和05合约,09合约属于尿素期货的淡季合约。从历史情况来看,山东09合约基差在09合约作为主力合约的时间段内几乎都在0轴以上,也就是说,盘面都是贴水于现货的,这其实是尿素09合约作为淡季合约的一种体现,是市场预期未来供求关系转弱的提前反馈。当前山东09合约基差为456元/吨,同比高于往年呈现出高位宽幅震荡的趋势。在盘面已经深度贴水的的情况下,预计山东09合约基差进一步走强的空间不大,未来基差修复的路径取决于现货价格变动的方向。

综上所述,尿素生产情况较为稳定,淡储的投放又给予市场一定压力,而需求的表现乏善可陈,甚至有些差强人意,市场供需形势保持宽松,整体驱动依然向下。尿素高估值得到一定程度修复,高基差限制下盘面不会再出现剧烈下跌,但厂家当前的利润水平尚可接受。现货高供给高库存的背景下,价格存在进一步下调的预期下,尿素盘面或也将延续偏弱运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26