华安证券:给予金丹科技买入评级

华安证券股份有限公司王强峰近期对金丹科技进行研究并发布了研究报告《国内乳酸行业龙头企业,打造聚乳酸全产业链一体化》,本报告对金丹科技给出买入评级,当前股价为23.22元。

金丹科技(300829)

主要观点:

事件描述

4月20日,金丹科技发布2022年年度报告。2022年,公司实现营业收入153,461.58万元,同比增长6.41%;总资产达250,633.63万元,同比增长14.95%;归属于母公司所有者的净利润为13,223.03万元,同比增长2.36%。

各国持续推进禁塑限塑政策落地,聚乳酸市场进入快速发展期

随着各个国家和地区相继出台政策鼓励降解塑料的使用和推广,生物塑料市场持续增长,目前常见的可生物降解塑料主要有PLA、PHA、PBS、PBAT、PCL。其中PLA是目前最具前景的可降解塑料品种之一,在硬质材料领域占据绝对优势。2018-2022年,中国聚乳酸表观消费量年复合增长率达34.9%。在“禁限塑”政策的不断加持下,以及聚乳酸下游产品应用的愈发多样化,预计中国聚乳酸表观消费量仍将保持高速增长。

布局“玉米-乳酸-丙交酯-PLA”全产业链,一体化优势突出

公司上沿下拓布局玉米和聚乳酸行业,打造“玉米-乳酸-丙交酯-聚乳酸”全产业链一体化,通过设立全资子公司,种植高淀粉含量玉米,统一管理、规模经营,提升单位玉米乳酸产量,并保证产品质量的稳定,从而实现降低成本、提高质量的目标。同时公司年产1万吨丙交酯项目已攻克关键技术瓶颈,能够连续工业化运行,产品质量行业先进,现拟投资建设年产15万吨聚乳酸生物降解新材料项目,其中一期年产7.5万吨聚乳酸生物降解新材料项目已于2022年8月份通过股东大会审议,已完成技术协议及关键设备采购合同签订,预计2024年下半年投产。未来随着新项目的陆续投产,有望充分享受完整产业链带来的成本优势。

持续推进技术创新,为公司可持续发展保驾护航

公司多年来专注于乳酸及其系列产品的研发与生产,现设有国家认定企业技术中心、国家博士后科研工作站、国家CNAS认可的检验测试中心,同时还拥有国家地方联合工程实验室、河南省乳酸工程技术研究中心、河南省淀粉生物质化工工程研究中心、河南省乳酸生物新材料院士工作站、河南省聚乳酸可降解材料产业研究院等技术平台,为公司技术创新研发提供了可靠的保障。2022年7月公司成立全资子公司河南省聚乳酸可降解材料产业研究院有限公司,致力于打造一流的研发平台,吸引高端技术人才,开展乳酸菌种育种、乳酸生物技术、生物降解新材料系列产品、PHA等的技术研究,以实现乳酸、聚乳酸等关键工艺技术突破,大幅降低生产成本,提升产业竞争优势。公司目前合计拥有45项发明专利及多项非专利技术。

投资建议

公司将逐步形成了以乳酸业务为基础,进一步延伸公司产业链布局,逐步实现“玉米-乳酸-丙交酯-聚乳酸”全产业链布局。禁塑令下PLA成长空间巨大。预计公司2023-2025年归母净利润分别为1.71、2.36、3.43亿元,同比增速为29.4%、38.0%、45.5%。对应PE分别为24.89、18.04、12.40倍。首次覆盖给予“买入”评级。

风险提示

(1)玉米价格波动风险;

(2)开发新产品的风险;

(3)产品销售价格下跌风险;

(4)汇率波动风险。

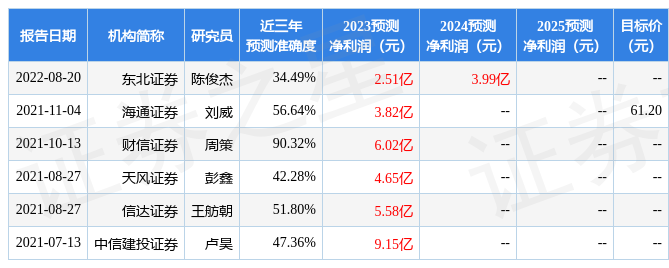

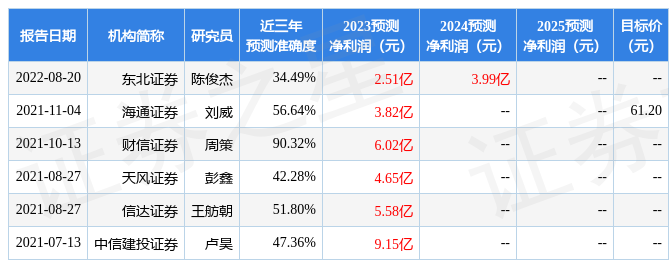

证券之星数据中心根据近三年发布的研报数据计算,财信证券周策研究员团队对该股研究较为深入,近三年预测准确度均值高达90.32%,其预测2023年度归属净利润为盈利6.02亿,根据现价换算的预测PE为7.08。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,金丹科技(300829)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47