Mysteel:家电原材料周报(4.17-4.21)

核心观点:21日国内钢材指数(Myspic)综合指数报收150.95点,周环比下跌1.83%。供应方面,本周五大钢材品种供应964.6万吨,减量18.57万吨,降幅1.9%。库存方面,本周五大钢材品种总库存1987.76万吨,周环比下降37.93万吨,降幅1.9%;铜市方面,上周电解铜价格小幅上涨,市场交投氛围有所改善;铝市方面国内现货铝价小幅上涨,市场持货商逢高积极出货变现为主,但下游畏高情绪较浓,多逢低按需采购铝材。

供应方面,因利润亏损因素影响,长短流程钢厂开始小范围被动检修/减产/停产。但从铁水表现来看,主动减产企业有限,在无限产压力的前提下,多数企业仍在正常排产,或转产其它钢种,供应压力仍存。库存与需求方面,受季节性淡季影响,需求逐步走弱,钢厂销售压力愈发突出,主动去库意愿偏强,叠加五一节前刚需备库有序进行,因此整体去库趋势维持。现阶段市场预期较为悲观,交易氛围不佳,因此截至今日期货和现货仍处于弱势回调的表现。综合来看,本周为五一节前最后一周,补库意愿预期环比回升,低位成交或有放量,进而提振市场交易情绪,促使价格低位反弹。

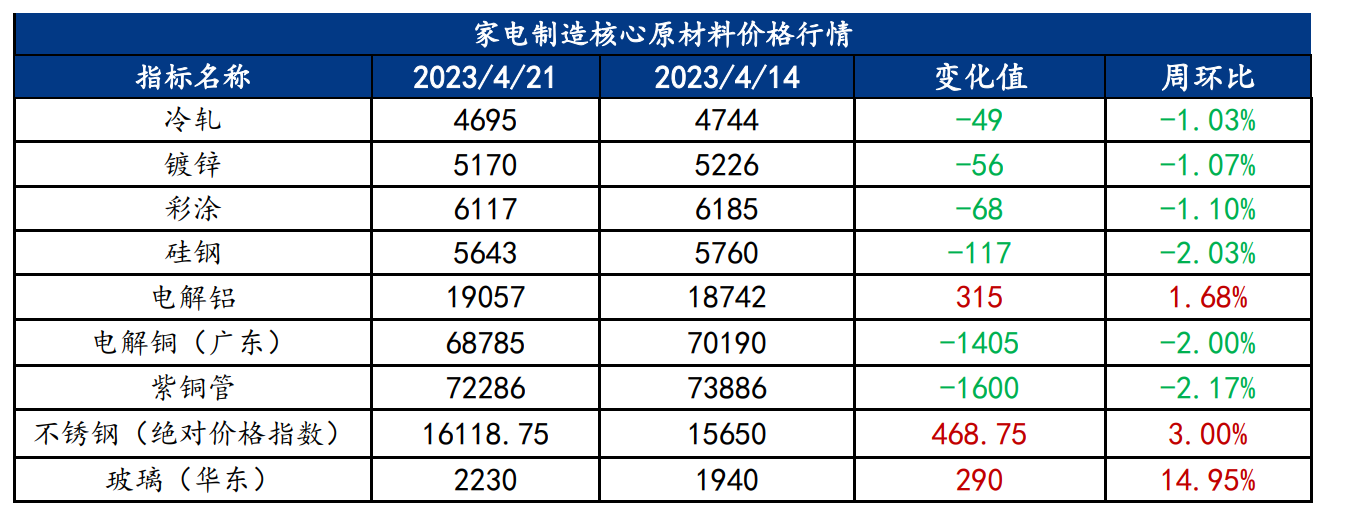

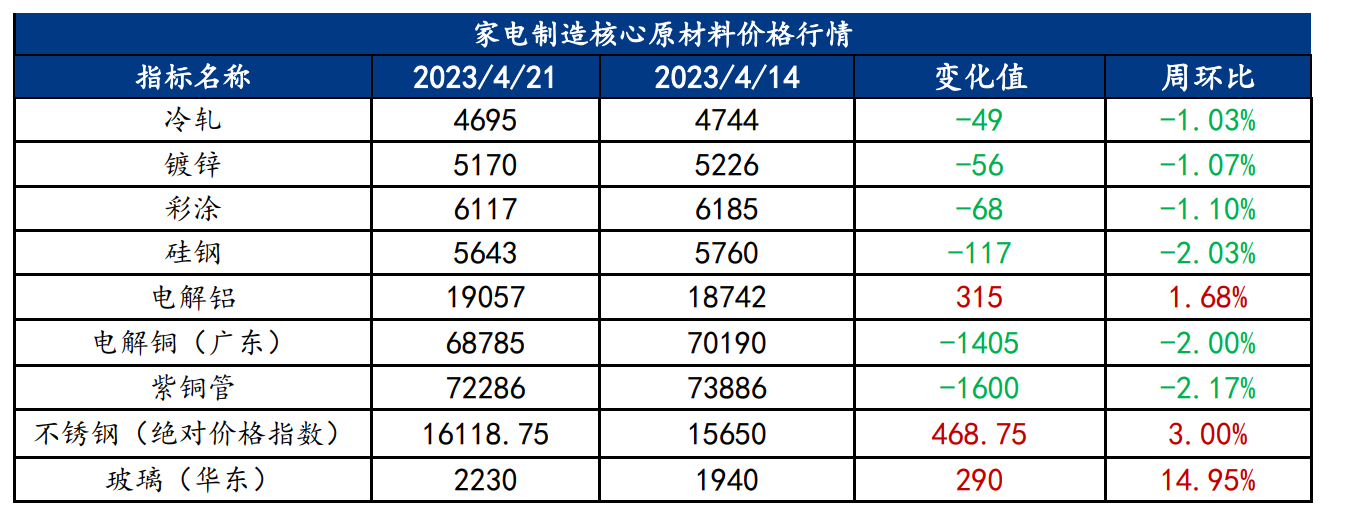

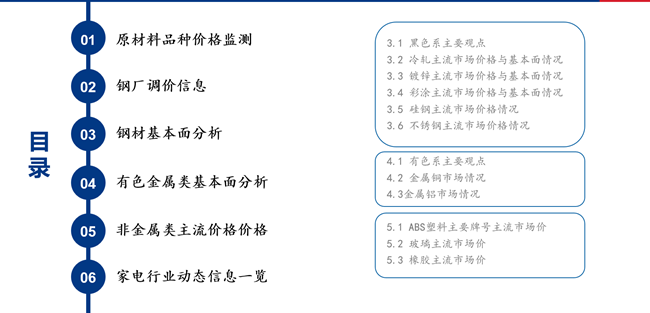

一、原材料品种价格监测

截止2023年4月21日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下行,市场谨慎,冷轧板卷价格小幅下跌

上周冷轧板卷产量85.82万吨,环比减少0.1万吨。库存方面,当前冷轧钢厂库存33.42万吨,环比减少1.9万吨,社会库存125.11,环比减少2.06万吨。本周黑色期货盘面震荡偏弱运行,冷轧市场价格随之小幅跟跌。市场心态偏谨慎,成交表现不佳,总库存小幅降低。基本面看,冷轧产量、开工率周环比都处于高位维持状态,社库和厂库都小幅降低,整体库存小幅降低。后期随着4月资源也陆续到库,供应端压力逐步显现而,旺季消费动力逐步减弱。综合来看,在供需矛盾逐步累积下,预计本周全国冷轧板卷价格或将震荡偏弱运行。

主要内容摘要②——涂镀:库存上升,需求走弱,涂镀价格持续走低

上周镀锌周产量为94.89万吨,环比增加0.59万吨;彩涂周产量为19.2万吨,环比增加0.1万吨。涂镀总产量小幅增加。库存方面,本周镀锌厂库存量为55.78万吨,环比增加0.23万吨,社会库存116.32万吨,环比减少0.89吨;彩涂厂库存量为16.96万吨,环比增加0.13万吨,社会库存26.25万吨,环比增加1万吨。本周涂镀板卷现货价格依旧走低,一方面是因为原料价格继续走低,商家心态较为谨慎;另一方面,下端制造业、房地产等消费依旧低迷,现货销售压力加大。生产而言,4月份整体预期与现货走势出现背离,冷轧涂镀类企业达产仍维持高位水平,厂库继续增加。综合来看,涂镀品种供应继续高位维持,消费端持续发力的情况下,预计后期库存压力也将继续增加,价格仍有下跌空间。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:上周铝价小幅上涨 预计本周价格将维持偏强表现

上周国内现货铝价小幅上涨,市场持货商逢高积极出货变现为主,但下游畏高情绪较浓,多逢低按需采购铝材。综合来看,目前铝价处于春节后附近位置,与当时工业品氛围走弱、成本下降但铝价受减产预期支持偏强发荡的局面相近,但成本端的降幅以及宏观的恐慌情绪不及当时水平,供应端若出现减产对供需平衡的影响甚至对后续复产预期的影响也更大,预计铝价在工业品中仍维持偏强表现。后续关注4月下旬需求的变化情况。

四、家电行业动态信息一览

1.创维数字:一季度净利润1.17亿元,同比降43.62%

4月23日晚间,创维数字发布2023年一季度报告,一季度公司实现营业收入23.42亿元,同比下降15.45%;归属于上市公司股东的净利润1.17亿元,同比下降43.62%;基本每股收益0.1028元,同比下降47.5%。

2.长虹美菱:短期内国内空调行业会出现温和上涨

4月21日,长虹美菱接受机构调研时表示,随着城镇化进程放缓,国内空调行业已进入存量换新的新周期,短期内会出现温和上涨,但从3月的CPI、PPI数据看,后市不容乐观。面对前述行业形势,公司国内空调业务将继续按照既定的经营方针推进相关工作,以达成经营目标。

家电行业原材料周报详细版即将全面上新,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26