格上每日收评—2023年04月18日

今日市场

今日三大指数涨跌不一。总体上个股跌多涨少,两市超3400只个股下跌。两市成交额超1万亿,北上净买入22亿元。盘面上,AI赛道午后回暖,算力、CPO概念股爆发,多股涨超10%;家电、食品、饮料等消费股冲高;银行、券商、保险等大金融板块继续走强;此外,储能、贵金属、锂矿等板块活跃。下跌方面,近40股遭集体减持,相关个股多数走低,带动半导体、医药等相关板块集体走低。展望后市,A股市场短期预计将保持区间震荡,有结构性机会的趋势。当前资金需要寻求新的方向,因此带来结构性的机会变化。经济复苏可能带来的投资机会,叠加4月是一季报密集披露时期,建议短期关注基本面良好,业绩有超预期增长的板块及公司;中长期可关注低估值+景气度高的产业。

截至收盘,今日上证指数收于3393.33点,上涨0.23%,成交额为4743亿元;深证成指上涨0.04%,成交额为5857亿元;创业板指下跌0.14%。今日两市上涨个股数量为1490只,下跌个股数为3493只。

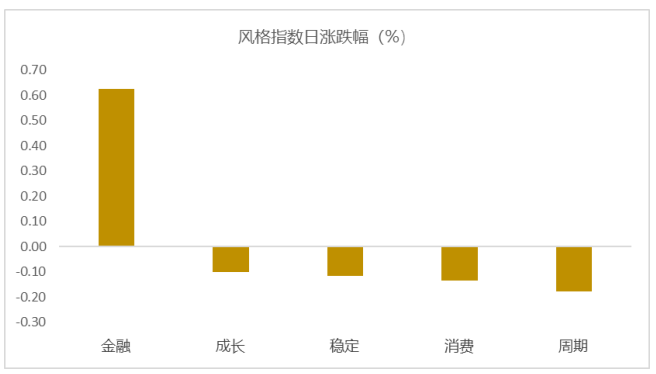

从风格指数上来看,今日多数风格表现不佳,其中金融风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中11个行业上涨,其中通信,煤炭,家用电器行业上涨,涨幅分别为3.45%,1.97%,1.47%。社会服务,电子,综合行业领跌,跌幅分别为1.63%,1.19%,1.16%。

资金面上,今日北向资金净流入22.64亿元;其中沪股通净流入25.46亿元,深股通净流出2.82亿元。近三个月北向资金净流入1027.07亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.57%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:一季度经济数据出炉,超预期回升!

据国家统计局公布的数据,2023年一季度GDP同比增长4.5%,2022年四季度增速为2.9%,3月规模以上工业增加值同比实际增长3.9%,1-2为2.4%;3月社会消费品零售总额同比增长10.6%,1-2月为3.5%;一季度全国固定资产投资同比增长5.1%,1-2月为5.5%。

整体上看,伴随疫情影响全面退去,一季度经济如期转入回升轨道,增速超出市场预期。但无论从当季GDP同比增长水平,还是从两年平均增速衡量,一季度经济运行尚未恢复到常态,仍处于经济复苏的初期阶段。从拉动经济增长的“三驾马车”来看,一季度推动经济回升的主要动力有两个:

消费反弹,以及投资继续保持较快增长。从生产端来看,一季度内需改善,带动工业生产延续稳步向好态势;但因外需走弱对工业生产有所拖累,当季工业增加值增速低于GDP增长水平。这也意味着当前服务业增速较快,符合疫情后经济修复的一般特征。

新闻二:中国经济有“通缩”风险?国家统计局:当前没有,下阶段也不会有

由于3月份CPI、PPI双双下降以及核心CPI长期低迷,近段时间以来,市场上关于“通缩”的担忧加剧。

国家统计局新闻发言人付凌晖18日在国务院新闻办发布会上对此回应称,当前中国经济没有出现通缩,下阶段也不会出现通缩。接下来物价会稳步恢复,价格带动会逐步增强。随着下半年影响因素逐步消除,价格会回到一个合理水平。

国家统计局日前发布的数据显示,受食品价格走弱等因素影响,3月份CPI同比上涨0.7%,自2022年3月以来首次降至1%以下,扣除食品和能源价格的核心CPI同比上涨0.7%。PPI同比下降2.5%,降幅较上月扩大1.1个百分点,且跌幅连续3个月扩大。

不少机构认为,随着猪肉、油价等影响通胀的主要扰动因素逐步退潮,甚至成为拖累,通缩趋势正在快速显性化,CPI年内可能进一步大幅下降。核心通胀的长期低迷,内需恢复并不强劲。

付凌晖表示,国际上通货紧缩的定义是物价总水平持续下降,往往还伴随着货币供应量的减少和经济衰退。但从一季度我国经济运行情况看,一季度居民消费价格同比上涨1.3%,保持温和上涨。从货币供应量来看,3月末广义货币M2增长12.7%,保持较快增长。从经济增长情况看,一季度中国经济增长4.5%,比上年四季度回升。整体上都不存在通货紧缩的情况。

今年以来,CPI涨幅在回落。付凌晖认为,主要受一些阶段性因素影响。首先是季节性因素。今年春节在1月份,春节后随着市场需求回落,价格一般都有回落。

二是部分食品价格走低。随着天气转暖,鲜菜上市量增加比较多,环比和同比价格都出现了下降。还有猪肉价格,今年生猪供应充足,节后消费需求有所减少,价格有所下行,这些都带动CPI回落。

三是能源价格回落。在我国CPI中,能源价格受国际市场影响较大。今年以来世界经济整体放缓,国际能源市场特别是原油市场价格总体回落,带动国内能源价格走低。3月份,汽油和柴油价格同比分别下降6.6%、7.3%。

四是汽车价格特别是燃油小汽车价格下降。受汽车优惠补贴政策到期和排放标准调整等因素影响,近期车企降价促销力度比较大。3月份,燃油小汽车价格同比下降4.5%,这些都会影响价格变化。

五是地缘政治和疫情影响。去年同期价格基数比较高,在这些因素共同影响下,导致CPI价格同比涨幅回落。

“尽管CPI价格有所回落,但要看到市场供求基本稳定态势没有变化。”付凌晖强调,如果扣除食品和能源的核心CPI,一季度核心CPI同比上涨0.8%,和1-2月份持平,较去年四季度回升0.2个百分点。从服务价格看,一季度同比上涨0.8%,比去年四季度回升0.3个百分点。从更广义的价格水平看,CPI主要是衡量居民消费领域价格变化,如果看经济运行价格变化,还要看GDP缩减指数,今年一季度也是小幅上涨,涨幅比去年四季度回升。综合这些情况判断,不存在通货紧缩的情况。

关于下阶段物价走势,付凌晖认为,物价会稳步恢复,价格带动会逐步增强,不会出现所谓的通货紧缩情况。从价格表现来看,由于去年基数较高,国际大宗商品价格涨幅较高,再加上国内受疫情影响供给偏紧,导致去年二季度CPI涨幅都比较高,这样影响今年二季度CPI涨幅可能保持低位,但这不说明通货紧缩。随着下半年影响因素逐步消除,价格会回到一个合理水平。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26