3月社零数据:出行场景恢复,消费数据大超预期

作者:格上研究

核心观点:①2023年市场预期的是消费复苏、地产修复、出口放缓。年初以来地产销售已逐步呈现超预期特征。3月出口、社零数据同样超预期,对应着整体经济的下行风险显著减弱,预计市场对经济复苏斜率进一步上修,A股有望继续上行。②分项数据看,与出行相关消费改善显著,背后一方面是服务业PMI扩张与拥堵高频指数显示3月出行场景的释放,另一方面是去年同期疫情封控导致的低基数。

一、社零数据总体特征

3月份,社会消费品零售总额37855亿元,同比增长10.6%,大幅高于市场预期均值的7.2%(WIND口径),增速较1-2月的3.5%大幅反弹。2023年市场预期的是消费复苏、地产修复、出口放缓。年初以来地产销售已逐步呈现超预期特征。3月出口、社零数据同样超预期,则对应着整体经济的下行风险显著减弱。

对应到资本市场来看,去年10月底以来,A股市场的核心矛盾就是经济复苏斜率,今年2月初-3月中旬,国内经济按照出行链-基建链-地产链渐次复苏,而非全面复苏,整体复苏斜率放缓。因此,市场对前期国内经济复苏过于乐观的预期进行修正,市场陷入短暂的震荡休整。但随着3月下旬央行降准、3月PMI数据改善国内经济弱复苏预期,市场迎来上涨。同时,3月出口、社零数据不断超预期,市场对经济复苏斜率进一步上修,A股有望继续上行。

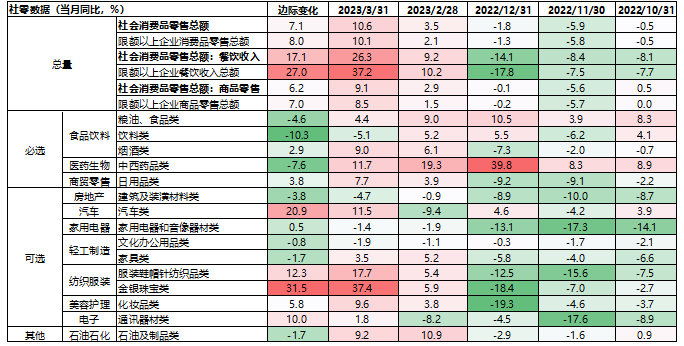

图1 社零数据(%)

数据来源:Wind

二、社零数据分项特征

按消费类型分,3月份,商品零售34148亿元,同比增长9.1%,增速较1-2月2.9%大幅反弹;餐饮收入3707亿元,增长26.3%,增速较1-2月9.2%大幅反弹。

商品零售分项数据中,当月同比较高的是金银珠宝、服装鞋帽、中西药品、汽车、化妆品、石油及制品、烟酒、日用品;边际变化较高的是金银珠宝、汽车、服装鞋帽、通讯器材。与出行相关消费改善显著,背后一方面是服务业PMI扩张与拥堵高频指数显示3月出行场景的释放,另一方面是去年同期疫情封控导致的低基数。

表1 社零数据分项(%)

数据来源:Wind

三、券商观点汇总

东吴证券:汽车拖累收窄,一季度零售额同比增速录得-2.3%,降价促销影响3月燃油汽车 CPI 同比下降 4.5%,近期国六老款车型的清库存压力可支撑销量。石油及制品零售额同比增长9.2%,考虑到3月汽油零售价格同比下降10%左右,量的涨幅可能更加显著。地产链受竣工拉动效果有限,家电与装潢3月同比转负。向后看,本轮复苏的旅游出行热潮还将持续,这一点从央行调查的结果可见一斑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26