国金证券:给予英威腾买入评级

国金证券股份有限公司姚遥近期对英威腾进行研究并发布了研究报告《业务高歌猛进 Q1利润飞速增长》,本报告对英威腾给出买入评级,当前股价为12.13元。

英威腾(002334)

业绩简评

2023年4月18日公司披露2022年年报及2023年一季报,2022年实现营收40.97亿元,同增36.2%;实现归母净利润2.75亿元,同增50.8%。4Q22实现营收11.97亿元,同增36.60%;实现归母净利润1.13亿元,同增496%。1Q23实现营收10.13亿元,同增41.93%;实现归母净利润0.95亿元,同比高增3016%。

经营分析

持续调整组织架构,优化存量项目。2022年公司调整治理了结构及经营团队,各业务单位对内部组织架构进行梳理优化,例如工控业务实现国内海外销售统一管理、多产品线协同打破经营壁垒;5月子公司驱动公司增资扩股、优化股东结构;8月增资光伏科技子公司。在投资方面对存量项目进行优化,清理不良和低效资产。

基本盘业务稳健增长,为变频器及UPS领导者:2022年工控和网能业务分别实现营收22.97/7.29亿元,同增11.82%/28.84%;毛利率分别为35.95%/31.49%,同增-5.08pct/0.87pct。工控OEM整体市场表现下滑,但细分行业电池制造和光伏设备明显增长,同时采矿、化工、电力等项目型市场增速高于OEM市场,公司抓住行业变化机遇推动国产化进程,22年低压变频器份额升至5%,内资第二,模块化UPS连续七年保持内资第二。

光储业务积极开拓海外市场,新能源车业务推进集成产品:2022年新能源车和光储业务分别实现营收6.07/2.71亿元,同比大幅增长206%和116%;毛利率分别为23.04%和17.43%,同增3.29pct和19.08pct。在光储领域,公司推出XG、XD系列新产品,且光伏、储能及离网产品已经具备参与国际竞争的能力,在欧、澳、中东、东南亚大量使用。新能源车方面,推动产品集成化发展,从单一产品逐步扩展到驱动、高压箱总成,乘用车项目已获得批量订单。

一季度延续业务增长趋势,利润增长亮眼。在公司主要业务稳健增长、新兴业务加速布局的同时,受规模效应、原材料价格等积极影响,Q1毛利率同比增长2.61pct,归母净利润同比增长3016%。

盈利预测、估值与评级

我们预计公司2023-2025年分别实现净利润3.51、4.63、5.73亿元,对应EPS0.44/0.58/0.72元。公司股票现价对应三年PE为28/21/17倍,维持“买入”评级。

风险提示

原材料价格波动;新能源车不及预期;工控市占率提升不及预期。

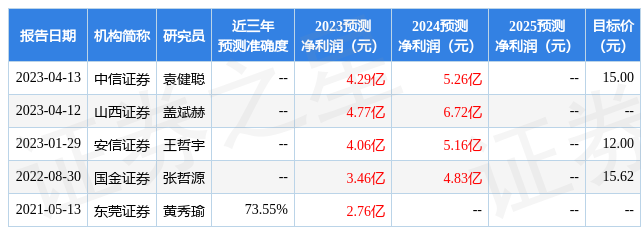

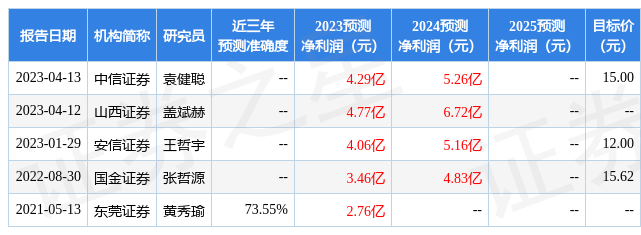

证券之星数据中心根据近三年发布的研报数据计算,东莞证券黄秀瑜研究员团队对该股研究较为深入,近三年预测准确度均值为73.55%,其预测2023年度归属净利润为盈利2.76亿,根据现价换算的预测PE为32.84。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为13.5。根据近五年财报数据,证券之星估值分析工具显示,英威腾(002334)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56