经济是否通缩、如何稳住出口?刚刚,国家统计局一锤定音,经济没有通缩,二季度经济增速可能更快

金融界4月18日消息 一季度经济“成绩单”正式发布!

国务院新闻办公室今天上午举行新闻发布会,介绍2023年一季度国民经济运行情况。会上,国家统计局相关负责人介绍,初步核算,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。分产业看,第一产业增加值11575亿元,同比增长3.7%;第二产业增加值107947亿元,增长3.3%;第三产业增加值165475亿元,增长5.4%。

回应的经济是否通缩,进出口等热点话题

在新闻发布会上表示,国家统计局新闻发言人付凌晖回应了时下经济领域的焦点话题,包括近期备受关注的经济是否通缩,进出口等热点话题。

对于经济是否通缩,付凌晖在新闻发布会上表示,总的来看当前中国经济没有出现通缩,下阶段也不会出现通缩。企业预期总体向好,制造业PMI连续三个月位于景气区间,新能源汽车、太阳能电池等绿色产品保持两位数增长,工业绿色化转型态势持续。

不过,付凌晖表示也要看到国际环境依然复杂严峻,外需增长存在不确定性,国内市场需求制约不足仍然存在,工业产品价格仍在下降,企业效益面临不少困难。下阶段要落实好稳增长各项政策举措,着力扩大国内需求,深化供给侧结构性改革,大力改造提升传统产业,培育壮大新兴产业,推动供需更高水平的动态平衡,促进工业的健康发展。

对于居民消费,付凌晖表示一是服务性消费回升明显。二是商品销售增势较好。三是线上线下消费增长加快。四是居民消费倾向有所回升。综合来看,今年以来消费整体呈现恢复向好态势。但也要看到,居民消费意愿有待进一步提升。下阶段要千方百计增加居民收入,积极增加优质供给,把扩大消费和供给侧结构性改革有效结合起来,不断释放消费潜力,促进经济发展,改善民生福祉。

对于此前激烈讨论的出口话题,付凌晖表示下阶段稳外贸政策会持续显效,在各项稳外贸政策作用下,有利于实现外贸全年促稳提质的目标。

首先,我国的产业体系比较完整,市场供给能力比较强,能够适应外需市场变化。

二是我国坚持扩大对外开放,不断拓展外贸空间。一季度,我国对“一带一路”国家沿线国家进出口增长16.8%;对RCEP其他成员国的进出口增长7.3%,其中出口增长20.2%。

三是我国外贸新动能的成长对于支撑外贸增长的作用逐步显现。综合来看,下阶段稳外贸政策会持续显效,有利于实现外贸全年促稳提质的目标。

对于第二季度的经济走势,付凌晖表示,今年以来,中国经济整体呈现恢复向好的态势,主要指标企稳回升,经营主体活力增强,市场预期明显改善,为实现全年的发展预期目标奠定了较好基础。从下阶段看,我国经济增长的内生动力在逐步增强,宏观政策显效发力,经济运行有望整体好转。考虑到上年二季度受疫情影响基数比较低,今年二季度经济增速可能比一季度明显加快。三、四季度随着基数的升高,增速会比二季度有所回落。如果不考虑基数影响,总的来看全年经济增长有望呈现逐步回升态势。

经济是否“通缩”讨论甚嚣尘上 券商激烈争论

国家统计局近日披露的数据显示,3月份,全国居民消费价格(CPI)同比上涨0.7%,较上月环比下降0.3%;PPI同比下降2.5%,降幅连续三个月扩大。在3月份CPI数据出炉后,不难发现通胀已经连续两个月走弱。关于经济是否“通缩”的讨论甚嚣尘上,并引发券商激烈争论。

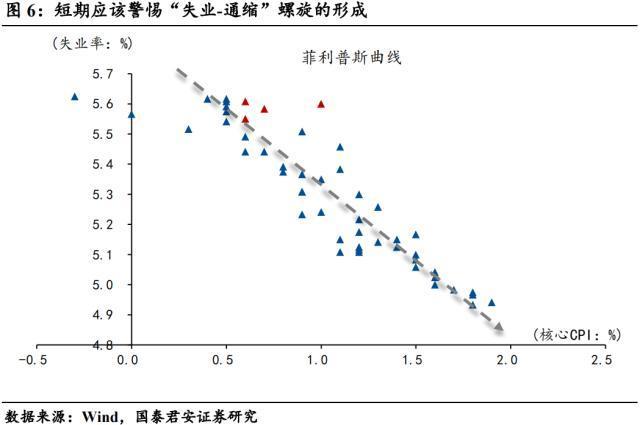

国泰君安宏观提醒,2季度需要警惕通缩风险的升温,其一,核心通胀持续低位主要受到高失业率的压制,短期需要警惕“失业-通缩”螺旋的形成,其二,二季度内需放缓,海外劳动力市场降温带动外需下行加速,工业品通缩有望延续。

中信证券则指出,当前数据呈现复苏信号明显,通缩观点并不成立,预计下半年基数效应消退后,CPI同比增速将开始回升;中金公司称,“我们看到的是回暖,而非通缩”,当前物价下降既不全面亦难持续,货币供应创新高,经济已步入复苏。

招商证券提到,一季度CPI走势并不满足央行对通缩的认定,其主要反映局部性、外生性与阶段性现象,货币供应(M2)高增长与CPI持续走弱看似反常,实则反映疫后复苏结构性特点。

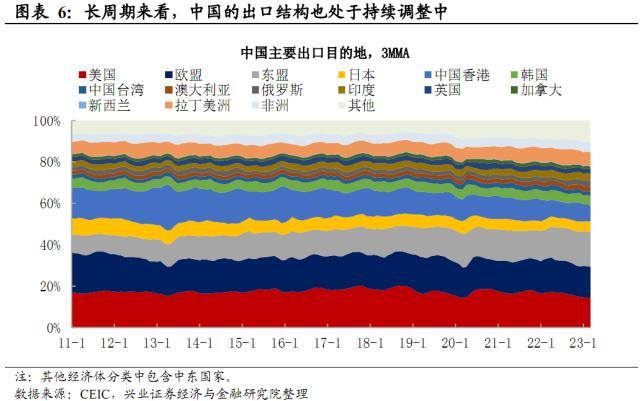

中国的出口结构处于持续调整阶段

4月13日发布的3月进出口数据显示,以美元计价,中国3月出口同比增长14.8%,前值下降1.3%;3月进口同比下降1.4%,前值增长4.2%;3月贸易顺差881.9亿美元。以人民币计价,中国3月份进口同比增长6.1%,3月份出口同比增长23.4%,3月贸易顺差6010.1亿元。

对于3月进出口数据,券商普遍分析认为,该数据超出预期。

兴业证券宏观段超认为,2023年3月强劲的出口表现大幅超预期,东盟、俄罗斯而非欧美是主要的拉动因素。从近年数据来看,东盟、沙特等新兴经济体对中国出口拉动逐渐增加,部分来源于新兴经济体进口总量当中增加,部分来源于中国替代了东盟、日韩、欧美等经济体的份额。中国对外贸易的观察框架可能正在发生变化:一是中国的贸易拉动核心正逐步由发达经济体转向新兴经济体,中国对新兴经济体的出口韧性是1季度出口的核心支撑。而长周期的出口结构也处于持续调整阶段。二是新兴经济体的需求结构在发生内生变化,或对中国的传统贸易框架形成重塑。

但是段超也指出就出口类型而言,也在佐证美欧需求的影响效果在减弱。从全球角度观察,中国的整体出口结构与对美欧的出口结构存在背离。无论是全球视角还是产业视角,佐证中国的贸易拉动核心正逐步由发达经济体转向新兴经济体。

兴业证券宏观段超还指出长周期来看,中国的出口结构也处于持续调整阶段。

此外,随着一季度经济“成绩单”正式发布,3月份重要经济数据也出炉!

3月份,规模以上工业增加值同比实际增长3.9%。从环比看,3月份,规模以上工业增加值比上月增长0.12%。1—3月份,规模以上工业增加值同比增长3.0%。

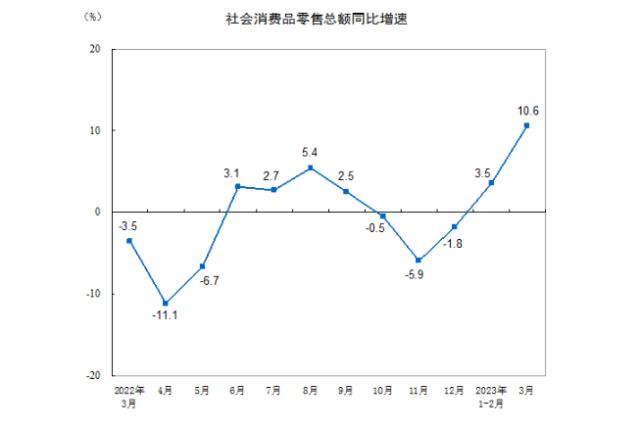

3月份社会消费品零售总额37855亿元,同比增长10.6%。其中,除汽车以外的消费品零售额33591亿元,增长10.5%。

1—3月份,社会消费品零售总额114922亿元,同比增长5.8%。其中,除汽车以外的消费品零售额104094亿元,增长6.8%。

1—3月份,全国房地产开发投资25974亿元,同比下降5.8%;其中,住宅投资19767亿元,下降4.1%。1—3月份,商品房销售面积29946万平方米,同比下降1.8%,其中住宅销售面积增长1.4%。商品房销售额30545亿元,增长4.1%,其中住宅销售额增长7.1%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56