格上每日收评—2023年04月11日

今日市场

今日A股三大指数全天震荡调整,涨跌不一。两市超2500只个股下跌。北向资金小幅净流入。板块方面,传媒、贵金属、种植业与林业等板块领涨,饮料制造、自动化设备、机场航运等板块走低。今天午后网络安全大涨,是源于利好的刺激。中午开盘前消息,为促进生成式人工智能技术健康发展和规范应用,根据《中华人民共和国网络安全法》等法律法规,国家互联网信息办公室起草了《生成式人工智能服务管理办法(征求意见稿)》,现向社会公开征求意见。另外美国那边也在研究是否需要对人工智能进行监管,结论肯定是需要适度监管,注意近期各方面对人工智能技术突飞猛进都引发争议,也有监管的意思,所以,这里炒作有所降温很可能也是大势所趋,今天虽然板块还有走强的,但也要注意高位股的风险加大。

截至收盘,今日上证指数收于3313.57点,下跌0.05%,成交额为4669亿元;深证成指上涨0.04%,成交额为6163亿元;创业板指下跌0.17%。今日两市上涨个股数量为2342只,下跌个股数为2581只。

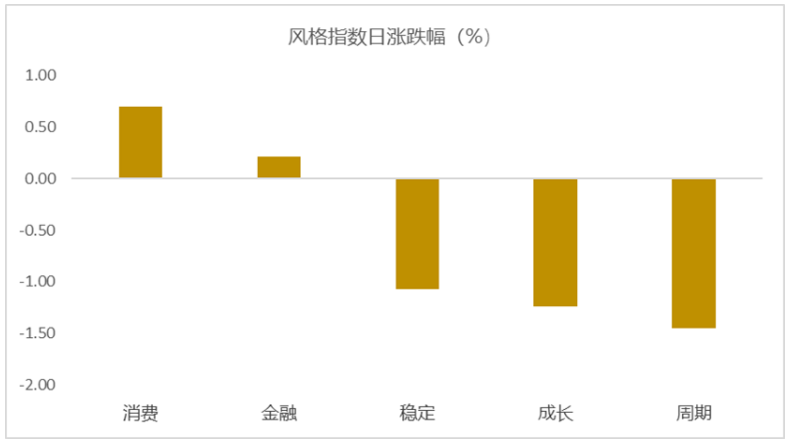

从风格指数上来看,今日多数风格表现不佳,其中消费和金融风格的个股表现最好,成长和周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有16个行业上涨,其中传媒,有色金属,家用电器行业领涨,涨幅分别为4.96%,2.30%,1.80%。食品饮料,国防军工,电力设备行业领跌,跌幅分别为1.67%,0.80%,0.65%。

资金面上,今日北向资金净流入26.26亿元;其中沪股通净流出5.27亿元,深股通净流入31.53亿元。近三个月北向资金净流入1520.21亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.65%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期小幅震荡。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:3月通胀数据出炉!如何看待?

国家统计局4月11日发布了2023年3月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。从同比看,CPI上涨0.7%,涨幅比上月回落0.3个百分点。生产生活持续恢复,消费市场供应充足。3月份,受国内经济加快恢复及国际市场部分大宗商品价格走势影响,PPI同比下降2.5%。

当前物价涨幅偏低,意味着年初以来消费修复力度较为温和,后期政策面促消费空间较大,其中货币政策也有条件向稳增长方向适度发力。展望未来,蔬菜价格、燃油小汽车价格仍将成为主要影响因素。在消费修复温和前景下,短期内核心CPI将继续处于1.0%左右的偏低水平。这与当前海外高通胀形成鲜明对比,物价走势将持续成为现阶段国内外宏观经济最大的差异点。PPI方面,受OPEC意外宣布减产影响,4月上旬国际油价反弹力度较大,布油现货价已冲破85美元/桶,预计月均值将高于3月;国内基建持续发力、生产提速叠加经济复苏预期,对国内定价工业品价格有提振作用,但房地产建安投资依然低迷将继续拖累价格上行空间。整体上看,4月PPI环比有望恢复上涨,但高基数因素会继续拖累同比表现。

新闻二:多省中小银行下调存款利率:原因何在?

近日,部分中小银行下调存款利率引发市场关注和热议。仅4月以来,就有河南省(河南省农信社调整人民币存款利率,多家省内农商行下调挂牌利率)、广东省(如南粤银行、广州银行、澄海农商银行等)、湖北省(如武穴农商行、黄梅农商行、罗田农商行)多家银行纷纷下调存款利率。

事实上,从2022年来看,有过两次调低存款利率潮,分别是去年4月和9月份,这和当时贷款市场报价利率(LPR)的调整有关。

2022年,作为房贷利率定价基准的5年期以上贷款市场报价利率(LPR)累计下调过3次,共下调35个基点,其中去年1月下降5个基点,去年5月和8月各下降15个基点。1年期贷款市场报价利率(LPR)累计下调过2次,共下调15个基点,其中去年1月下调10个基点,去年8月下调5个基点。

多家机构认为,近期市场上中小银行存款利率下调是对去年9月存款利率下调潮的补降。

“去年4月和9月两次调低存款利率,对应去年1月和8月LPR调降,4月是自律机制鼓励调整浮动上限,而9月是大行发起调低挂牌利率。两次调整中,共性是中小银行调整动力不足,最终都是大行率先发起,并非所有中小银行都有所跟进。因此近期市场上存款利率的下调预计是中小银行针对9月的补降。”中泰证券戴志锋团队表示。

“进入2023年,中小银行存款利率确实存在补降的可能性,但本质是去年9月存款利率下调的延续,而非新增政策,存款利率的下调无法引导贷款利率下调。”申万宏源债券首席分析师孟祥娟及其团队研报认为。

“近期部分区域小型银行下调存款定价,但我们认为可能仅为之前存款自律定价下调的影响,而并非全国性的新一轮存款降息。” 中金公司林英奇、许鸿明等在研报中表示。

也有一种情况是恢复至阶段上调前的水平。比如河南农信将部分定期存款挂牌利率下调恢复至去年11月5日调整后的水平,春节前夕部分中小银行曾阶段性上调存款利率以揽储。

净息差承压或是近期中小银行下调存款利率的又一个原因。银保监会官网发布的《2022年四季度银行业保险业主要监管指标数据情况》显示,截至2022年一季度、二季度、三季度、四季度末整体银行业的净息差分别为1.97%、1.94%、1.94%、1.91%,这一数据上一年同期分别为2.07%、2.06%、2.07%、2.08%。

2022年商业银行主要指标分机构类情况表显示,截至2022年四季度末,城商行净息差压力最大,为1.67%,低于商业银行平均净息差水平,农商行则为2.10%。

戴志锋团队进一步表示,负债端刚性影响银行降低信贷成本的积极性,监管仍有动力进一步压降银行负债成本,银行存款利率预计会缓慢下行。如果银行资产端利率是浮动的,而负债端成本是居高不下的,在利率下行周期中净息差的压力会压缩银行利润,一方面银行降低信贷成本的动力不足,不利于实体经济复苏,另外一方面在息差压力下,部分银行或提升风险偏好,不利于金融系统稳定。

不过,中小银行降低存款利率难言“降息”信号。申万宏源研报指出,自2019年、2022年存贷款利率市场化调整机制后,存贷款利率均有各自的锚定,其中LPR是在1年MLF利率的基础上加点形成,而存款利率又参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款利率。因此从存贷款利率参照的基准来看,贷款利率(1年LPR)能够影响存款利率,而非存款利率影响贷款利率。

(来源:澎湃新闻)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26