特斯拉还值得买吗?

特斯拉还值得买吗?这个问题让很多投资者纠结着,毕竟上一波回调,真的太伤了。我们在SeekingAlpha上看到一篇关于特斯拉的看多报告,就翻译出来供各位参考。

特斯拉最近发布了其第一季度生产和交付报告,数字继续扩大。该公司在第一季度生产了超过44万辆汽车,使其有望在未来几年内交付数百万辆车辆。特斯拉的营收和盈利指标应该会超过明显下调的共识预期。特斯拉仍然是一家独特的市场领先公司,通过不断创新进而优化技术落后的传统汽车行业。在科技加持下,特斯拉在未来几年中应该会继续扩大收入并优化盈利能力。因此,尽管近期市场波动,其股价在长期内应该会大幅上涨。

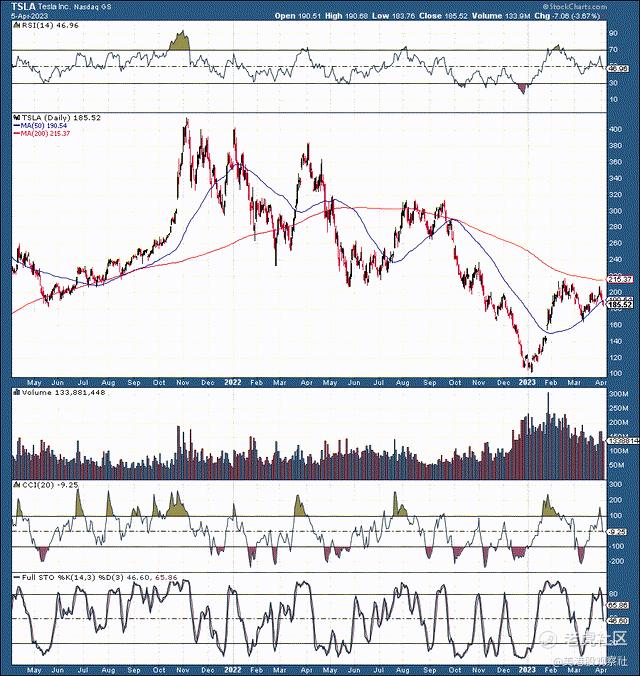

技术上说

未来可能会有一个很好的买入机会

自2021年11月高点以来,特斯拉的股价一直处于波动之中。随着“史诗性下跌”的开始,特斯拉的股价从每股接近420美元下跌到接近100美元,这时,我称特斯拉是一份礼物。从高点到低点,特斯拉的股价下跌了惊人的75%。 然而,股价在100美元左右触底,并且我们看到形成了一个有建设性的反转头肩底形态。

尽管如此,特斯拉的股价最近已经变得近期超买,我们应该预见到未来会有更多的波动。因此,如果整个市场情绪恶化并且科技股继续下跌,我们可能会看到从这里开始的一些波动。

以下是你想拥有特斯拉的原因

第一季度,特斯拉的生产量达到了440,808辆车,交付了422,875辆汽车。我还记得特斯拉曾经难以达到每周5千辆的生产量。上个季度,该公司几乎每周生产了3万4千辆车。

特斯拉在第一季度售出了10,695辆Model S/X车型(其中10%为租赁),以及412,180辆Model 3/Y车型(其中5%为租赁)。如果我们调整租赁账户,特斯拉售出的大约有9,626辆Model S/X车型和大约391,571辆Model 3/Y车型。假设Model S/X车型的平均售价为125,000美元,则第一季度的销售额约为12亿美元。对于Model 3/Y车型,假设其平均售价为51,000美元,则第一季度的收入大约为200亿美元。

以下是特斯拉第一季度的收入情况预测:

• Model 3/Y:200亿美元

• Model S/X:12亿美元

• 环保信用:3亿美元

• 汽车总销售额:219亿美元

• 汽车租赁:7亿美元

• 能源发电与储存:12亿美元

• 服务和其他:16亿美元

• 第一季度总收入:250亿美元

总结

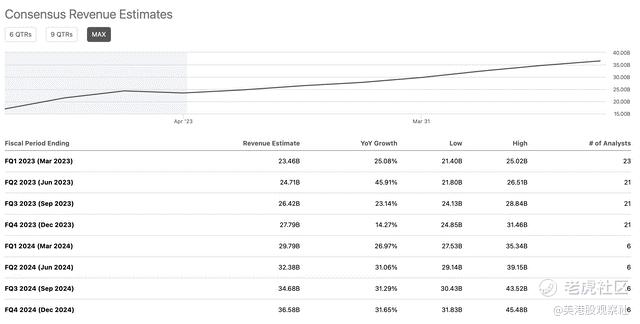

特斯拉的收入预计将达到分析师估计的较高水平,因为当前的共识预测只有234.6亿美元。我怀疑特斯拉可以超过这个低估的数字。此外,特斯拉应该会在第一季度和未来几个季度超出预期的EPS表现更好。

收入预测

明年第一季度的收入预计将达到300-350亿美元左右,相比今年的预估增长了30%。此外,除了特斯拉强劲的收入增长外,公司未来几年的盈利能力也会逐步提高。

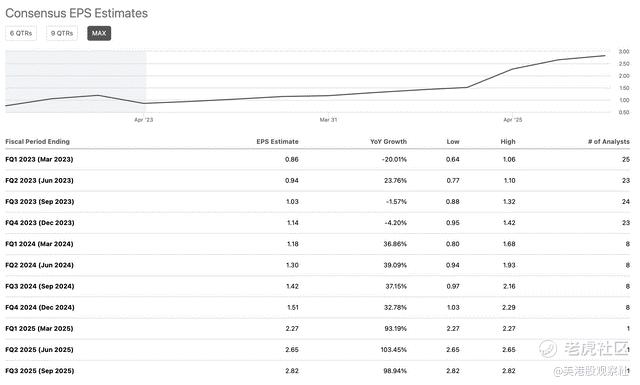

EPS预测表明利润增长

随着特斯拉的半挂车部门和其他业务带来的显著利润,特斯拉的EPS可能在2025年左右迅速上升。特斯拉的汽车销售增长利润率非常高。即使排除监管信贷,特斯拉上个季度的汽车销售毛利率也约为26.35%。因此,特斯拉不是像福特(F),通用汽车(GM)或丰田(TM)这样的典型汽车公司。特斯拉是一个高利润的行业领导者,不断扩张、创新并引领着向100%电动汽车的未来不断转变的趋势。

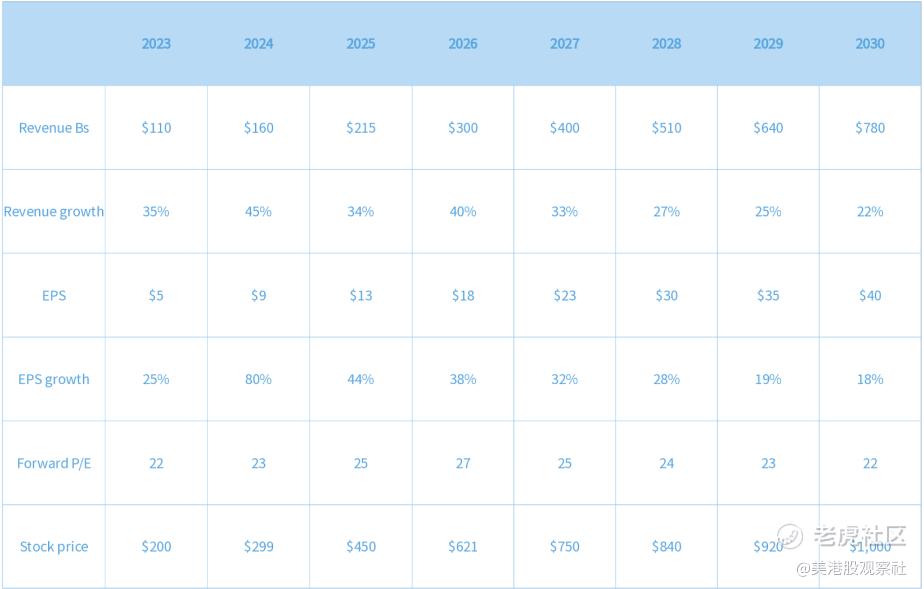

我使用了一个相对谨慎的远期市盈率估值,最高为27倍。如果市场给公司更高的倍数,特斯拉的股票可能会更快升值。但是,该公司必须执行无懈可击,提供强劲的营收增长和盈利能力。尽管如此,特斯拉有潜力成为一家高利润公司,这使得该股票在当前水平附近是一个强有力的购买机会。此外,我们可以通过认股权证或其他方式对我们的头寸进行对冲,并且如果市场在未来几周或几个月提供这样的机会,我会在150美元左右的水平买入更多的特斯拉股票。

风险

然而,考虑到需求放缓、竞争加剧、供应问题、增长下降、监管机构和外国政府的问题以及其他变量等风险,我们不要过于急进地考虑特斯拉的股价将会上涨。

如果出现任何严重问题,严重的担忧可能会导致特斯拉的估值下降,公司的股价甚至可能出现反转。因此,在投资特斯拉之前,应考虑这些和其他风险。

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26