Mysteel:家电原材料周报(4.3-4.7)

核心观点:7日国内钢材指数(Myspic)综合指数报收156.03点,周环比下跌2.27%。供应方面,本周五大钢材品种供应981.4万吨,增量7.31万吨,增幅0.8%。库存方面,本周五大钢材品种总库存2046.45万吨,周环比下降20.66万吨,降幅1%;铜市方面,电解铜价格小幅下跌,下游接货情绪有所减弱;铝市方面国内现货铝价窄幅震荡运行,市场接货商逢低积极入市询价。

目前虽然依旧保持供需负差,但负差范围受供应水平持续性回升及刚需阶段性回落影响,整体区间相较前期明显收缩,进而使得市场预期由积极转向谨慎甚至偏空。此外,经由发改委会议消息得知,矿石受监管力度加强,原料成本高位回落,叠加近期市场需求弱势表现,使得期货和现货市场钢价出现明显回调。综合来看,上述市场表现和预期在本周并不会出现明显改变,因此钢价仍有一定的回调空间。进而使得市场采购情绪进一步下降,厂发节奏和市场成交水平延续上周弱势表现。

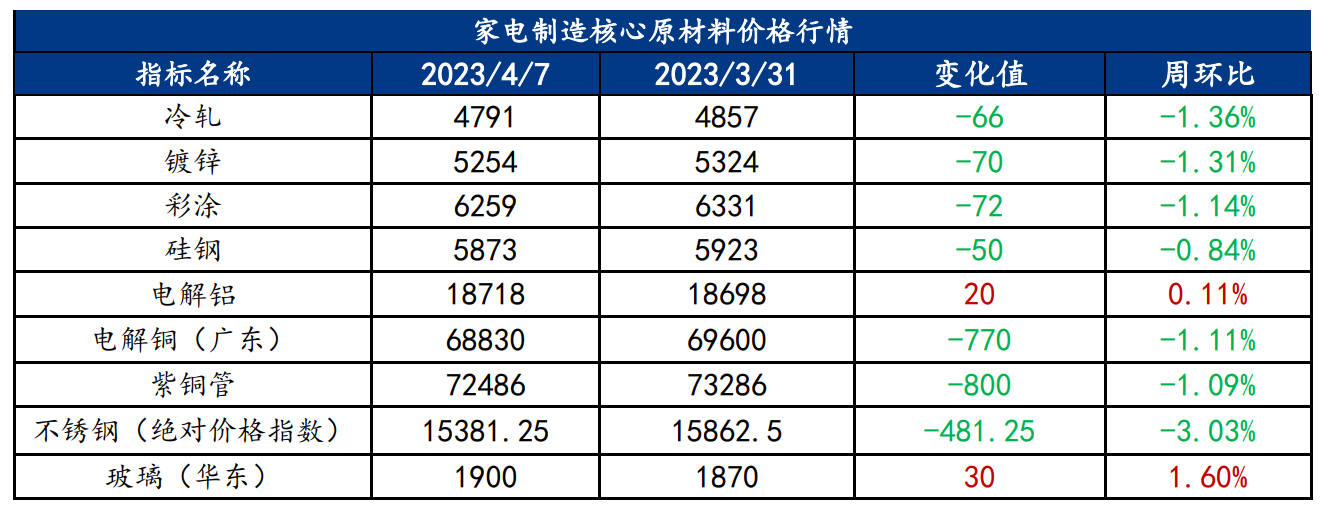

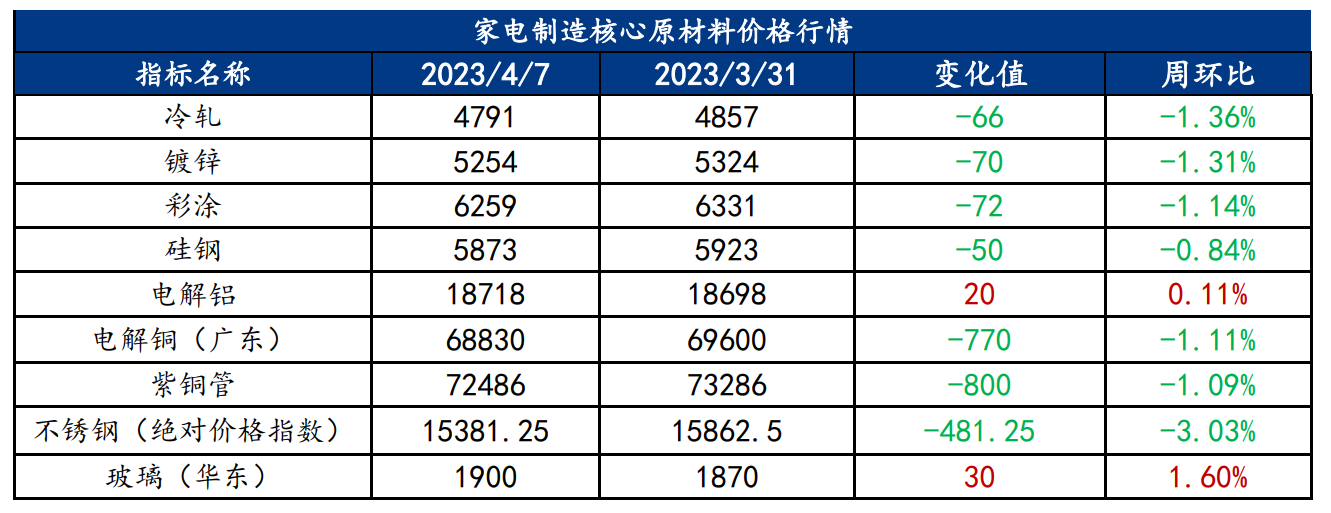

一、原材料品种价格监测

截止2023年4月7日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面震荡,市场谨慎,冷轧板卷价格震荡运行

上周冷轧板卷产量85.03万吨,环比增加4.75万吨。库存方面,当前冷轧钢厂库存35.37万吨,环比增加0.83万吨,社会库存127.6万吨,环比减少0.52万吨。上周全国冷轧板卷市场价格涨跌互现,整体均价重心下移运行,市场心态偏谨慎,成交表现一般,总库存小幅增加。市场方面,由于黑色期货盘面震荡偏弱运行,冷轧市场价格随之小幅跟跌。而虽然4月钢厂接单稍显吃力,但也基本上接满,加之由于利润走扩钢厂4月产量或将环比增加,市场供应压力继续增加。需求方面,消费旺季下游制造业继续释放需求,旺季消费动力继续维持。综合来看,在供需矛盾逐步累积下,预计本周全国冷轧板卷价格或将震荡偏弱运行。

主要内容摘要②——涂镀:需求不佳,原料价格走低,涂镀价格大幅回落

上周镀锌周产量为94.19万吨,环比增加0.61万吨;彩涂周产量为19.15万吨,环比增加0.09万吨。涂镀总产量小幅增加。库存方面,上周镀锌厂库存量为56.13万吨,环比减少0.11万吨,社会库存115.3万吨,环比减少1.62万吨;彩涂厂库存量为17万吨,环比增加0.74万吨,社会库存24.55万吨,环比减少0.11万吨。上周黑色系期货盘面震荡下行,现货市场涂镀板卷价格跟随调整,呈现持续下跌态势。目前市场放缓采购节奏,交投氛围谨慎,前期现货价格下挫一定程度打压市场信心,贸易商多低价让利出售,回笼资金为主。心态方面,目前不确定性因素较多,市场情绪受期货动态影响较大。并且终端需求释放并不连续,普遍以少量补库为主。中小散户观望心态较浓,库存压力主要集中在市场大户。总体来看,预计本周国内涂镀板卷价格或维持偏弱运行为主。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:上周铝价窄幅震荡运行 预计本周价格将震荡偏弱运行

上周国内现货铝价窄幅震荡运行,市场接货商逢低积极入市询价。综合来看,海外宏观情绪反复,但今月及下周—LME因假期休市,尚可持续关注宏观情绪的发展情况。Mysteel调研数据显示铝锭社会库存已降至近7年同期最低水平,短期库存受近期运输节奏及基价高位震荡运行等因素影响、去库速度有所波动,但市场预计有望早于往年达到70-80万吨库存水平。短期方面关注成本端的下降趋势,另一方面关注云南雨水偏枯对供应端的影响,预计短期铝价将偏弱震荡运行。

四、家电行业动态信息一览

1.各尺寸TV面板涨幅持续扩大,机构称行业价格已出现反转

CINNOResearch披露最新报告,在下游终端厂商趁淡季低价备货、面板厂前期控产措施的双重作用下,各尺寸LCDTV面板3月份继续保持价格上涨,且较2月份涨幅有所扩大。具体来看,小尺寸(32吋)涨价1美元,中尺寸(43吋)涨价约2美元,大尺寸(50-75吋)预计涨价4-9美元。

机构分析指出,当前面板行业价格已出现反转,国内面板厂商盈利能力有望持续回升,随着2023年经济复苏的带动下,面板行业需求有望持续复苏。同时由于韩系厂商逐步退出市场,国内面板厂商竞争实力有望进一步提升,国内龙头厂商将具备穿越面板周期的成长性。

2.机构:4月上旬电视面板价格进一步上涨

4月6日,根据面板研究中心WitsView睿智显示调研数据显示,2023年4月上旬,电视绝大多数尺寸面板价格进一步上涨,而显示器、笔记本电脑其他产品面板的均价则维持不变。

家电行业原材料周报详细版即将全面上新,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26