佳沃食品:4月7日接受机构调研,中信证券、华西证券等多家机构参与

2023年4月7日佳沃食品(300268)发布公告称公司于2023年4月7日接受机构调研,中信证券、华西证券、华安证券、国联证券、东亚前海证券、深圳市惠通基金管理有限公司参与。

具体内容如下:

问:1.公司近期发布了重大仲裁事项的公告,公司申请仲裁后目前进展如何?后续能否追回资金?

答:目前智利子公司根据智利法律规定及协议中争议解决条款的约定已经在智利圣地亚哥提交了仲裁申请书,要求被申请人赔偿 9.2 亿美元和其他损失,案件尚在仲裁中心受理中。

由于案件尚未开庭审理,目前暂无法估计追资金情况,但公司已聘请智利当地律所协助,全力推进该仲裁事项。公司将以法律途径,全力维护公司及全体股东利益。后续将根据仲裁的进展情况,及时履行相应的信息披露义务。问:2.公司公告披露智利子公司超产现已与环境监管机构达成谅解,并将免于处罚。但公司在年报中披露预计 2023 年三文鱼收获量 6万吨,销量 7 万吨,较 2022 年有所减少,想一下公司调整经营计划主要出于哪些考量?

答:公司一贯坚持严格合规运营,并全面遵守经营业务所在地的各项法律法规。ustralis 近期就超产情形进行了内部全面的自查和梳理,发现公司近年多个养殖中心均存在不同程度的超产情形,且子公司的原高管团队未及时如实向董事会报告。

ustralis 主动将上述情形向智利环境监管机构做出全面报告,监管机构高度认可该主动自我申报行为,并以监管决议的方式谅解了公司的超产情形。公司将会一直秉承合规运营的理念。 公司主动调整了经营计划,预计 2023 年收获量 6 万吨 WFE,销量 7 万吨 WFE,主要考虑了以下几个因素 (1)智利子公司各项经营成本高企。1)自 2020 年以来,全球大宗商品(尤其是谷物和油脂)价格持续走高;同时,2022年初俄乌冲突爆发加速了大宗商品价格的进一步飙升,快速推升了三文鱼饲料原材料价格,致使饲料原材料价格于 2022 年末到达历史最高点;2)受三文鱼行业养殖周期规律影响,饲料成本上涨完全传导至出笼成本具有滞后性,三文鱼养殖成本的抬升会在养殖周期结束、鱼收获并出售时体现在利润表中。由此也可预见子公司 2023 年至 2024 年间主营业务成本中的养殖成本将高于 2022 年;3)随着智利渔业监管要求进一步提高,为确保养殖合规运营,以及智利子公司未来需要执行前几年曾发生超产的养殖中心的合规计划,养殖中心的收获量下降,养殖的各项运维成本的都会上升;4)连续三年全球通货膨胀压力持续传导至公司各个业务环节,导致人工、运维、仓储物流服务等各项成本费用持续上涨。受以上因素影响,公司未来的单位出笼成本将会显著上升。 (2)智利子公司运营资金紧张。1)三文鱼养殖周期长,需先期投入大量的资金才能在后期获得销售收入;2)并购贷款限制子公司融资空间;3)公司于 2021 年至 2022 年间,连续实施向特定对象发行股票但均未成功,导致公司资金日益紧张,无力支持子公司。 因此,公司下调近期的产销量计划,以求平稳渡过经营成本高企和运营资金紧张的时期,之后再逐渐恢复。问:3.公司此次商誉减值 29 亿元,请减值是否充分?

答:基于三文鱼养殖业的特点,市场行情的预期,以及公司对未来养殖计划的调整,并充分考虑各种影响因素的未来趋势,根据《企业会计准则第 8 号—资产减值》的规定,公司管理层基于谨慎原则,对未来与商誉资产组组合相关的产销量、单价、成本、费用等进行合理的测算,在此基础上编制损益预测,以合理的税前折现率对资产组组合预计未来现金流量的现值进行了测算,确定资产组组合可收金额,并与资产组组合账面价值(含商誉)进行对比以确定资产组组合是否发生减值。

本次的商誉减值是根据北京天健兴业出具的资产评估报告进行减值,并确认了相应的减值损失。综合来看,此次商誉减值是充分且合理的。问:4.2022 年财务费用同比增长较大的原因是什么?未来是否还会继续增加?

答:公司财务费用同比增长主要受美元 Libor利率变动及汇率变动两方面影响。

截至 2022 年 12 月 31 日,公司美元银行借款金额为 5.66亿美元。其中以 Libor 作为浮动利率的美元借款本金余额为 4亿美元,3 个月期美元 Libor 利率由 2022 年初的 0.3%持续攀升至 2022 年末的 4.77%。受波动因素影响,公司财务费用明显上涨。 另外,汇率变动方面,目前公司海外业务占比高,境内子公司海外业务的销售与原材料采购主要以美元计价和结算,智利子公司 ustralis 日常运营结算货币包含美元及智利比索。智利比索兑美元及人民币兑美元汇率近两年间波动频繁,2022年对公司经营业绩产生负向影响,2021 年汇率变动为正影响,因此汇率变动因素导致 2022 年较 2021 年财务费用波动较大。 综合以上因素,公司 2022 年财务费用较 2021 年增加 1.46亿,以上变动因素占比约 72%。其他变动因素主要是关联借款余额增加导致利息费用增加的影响。预计 2023 年利率仍将处于高位,公司将致力于采用多种方式降低负债,优化资本结构。问:5.公司因净资产为负被实施退市风险警示,请公司后续是否可持续经营?公司将采取什么举措实现净资产回正?

答:可持续经营方面,截至 2022 年末,公司一年内需要偿付的有息负债约 14.6 亿元人民币,其中短期借款 3.1 亿元人民币,一年内到期非流动负债 11.5 亿元人民币。公司近两年平均经营性现金流入净额约 4.9 亿元人民币,足够覆盖短期借款。

一年内到期的非流动负债主要为银团并购贷约 11 亿元人民币,公司将通过再融资进行偿还。同时公司控股股东财务状况良好,可以根据经营业务资金需求向控股股东获得资金支持。 另外,公司还将积极采取有效的措施,尽早消除不确定性因素对公司的影响。公司董事会和管理层拟采取以下措施 (1)以控制流动性风险为经营前提,加强公司全面预算管理,强化内部经营责任考核,降低费用开支,提升盈利能力。同时,做好科学的资金统筹,合理安排资金使用,重点关注应收账款及存货周转效率,加快资金周转; (2)公司将持续与银行、非金融机构等借款人协商给予贷款展期、续贷或新增综合授信,同时减少部分利息,以降低公司财务成本; (3)公司将继续推进引入战略投资者以及向特定对象发行股票的相关工作,以获得更多资源与资金,提升抗风险能力,激活公司发展后劲,实现公司长远健康发展;同时公司控股股东及实际控制人财务状况良好,其将会在实际需要时候给予公司必要的财务支持。问:6.公司年报披露 2022 年全年三文鱼出笼成本 47 美元/公斤,但第四季度三文鱼出笼成本 86 美元/公斤,第四季度成本持续维持高位,预计今年及明年三文鱼的成本能否有所下降?

答:三文鱼的成本构成中主要的是出笼成本,而导致出笼成本持续上涨的主要原因一是大宗原材料价格上涨导致的饲料成本上涨;二是受全球通货膨胀影响,各项运维成本增加;三是合规成本的增加。

其中,饲料价格上涨为出笼成本上升最主要的原因。受全球通货膨胀、地缘政治等因素影响,饲料原材料大宗商品价格自 2020 年第二季度开始持续上涨,目前仍在上涨过程中,推升公司饲料成本至历史高位水平。受此影响,三文鱼出笼成本也逐步上升。由于三文鱼养殖周期长达约 24-36 个月,饲料原材料价格上涨完全传导至出笼成本具有一定滞后性。可以预见的是,ustralis 2023 年至 2024 年间的养殖成本将高于 2022年。 另外,连续三年的全球通货膨胀压力持续传导至公司各个业务环节,导致人工、运维、服务等成本持续上涨。随着智利养殖监管要求进一步提高,公司未来的单位捕捞出笼成本中的运营费用会持续抬升。佳沃食品(300268)主营业务:水产品加工、销售,食品加工、销售,进出口贸易等业务。

佳沃食品2022年报显示,公司主营收入55.28亿元,同比上升20.24%;归母净利润-11.1亿元,同比下降284.45%;扣非净利润-11.15亿元,同比下降251.28%;其中2022年第四季度,公司单季度主营收入15.41亿元,同比上升26.32%;单季度归母净利润-11.97亿元,同比下降555.08%;单季度扣非净利润-11.99亿元,同比下降519.12%;负债率100.57%,投资收益6.37万元,财务费用4.1亿元,毛利率14.03%。

该股最近90天内共有1家机构给出评级,买入评级1家。

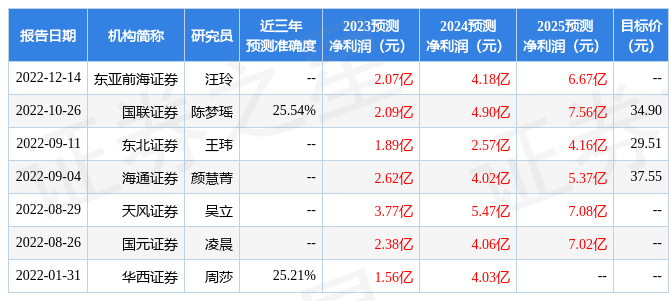

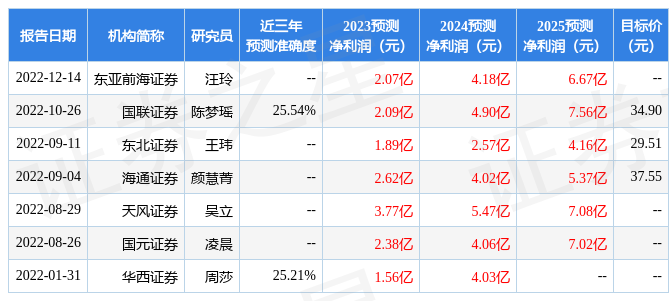

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,佳沃食品(300268)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26