医疗复苏确定性较高,医疗器械ETF(159883)逆市走强!财报业绩驱动或将取代主题炒作成为4月投资主线?

4月6日早盘,两市低开震荡走高,医疗器械板块再度逆市活跃,盘面上南微医学大涨9.66%领跑,华大基因、海尔生物分别上涨6.31%、6.24%,翔宇医疗、爱博医疗、心脉医疗涨幅均超4%,九安医疗、祥生医疗、新华医疗、健帆生物等表现强势。

两市规模最大医疗器械ETF(159883)早盘高开震荡,截至发文上涨0.61%,领涨A股医药细分板块,ETF盘中成交额近5000万元。值得注意的是,开盘以来医疗器械ETF持续溢价交易,显示资金介入意愿较强。

有分析人士认为,基本面、估值、风险偏好共振上修的市场环境下,A股料将在4月打开全年第二个关键做多窗口,财报业绩驱动将取代主题炒作成为阶段性主线。医疗器械等业绩有支撑的细分领域或将受到市场关注。

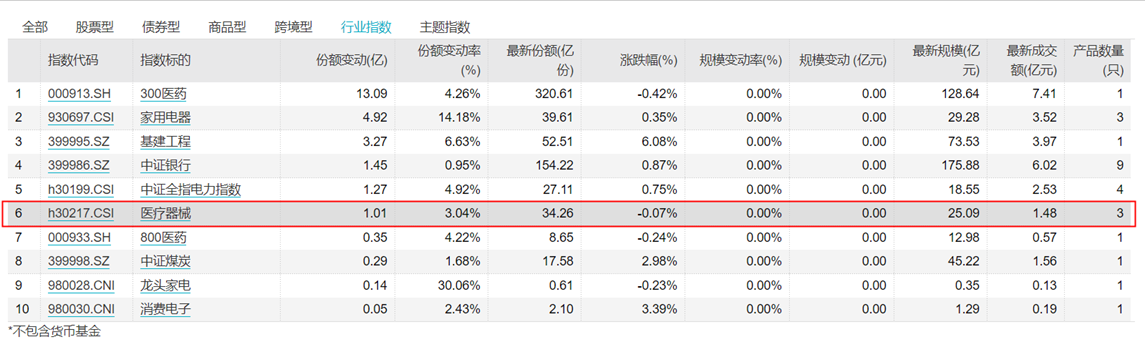

资金面上,公开数据显示,医疗器械ETF标的指数近一周份额变动排名A股行业指数前列,显示医疗器械板块获得市场资金高度关注。

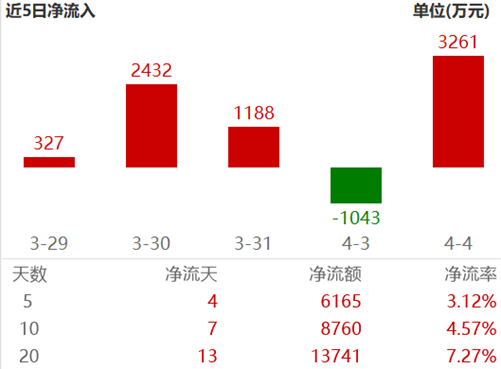

ETF方面,根据公开披露数据,规模最大的医疗器械ETF(159883)近期频获资金大额申购,近10日中有7日获资金净申购,累计净流入资金近8760万元。

4月迎来密集年报、一季报披露,业绩超预期标的有望成为近期关注重点。相较一季度,二季度医药公司运营步入常态,稳态的月度数据更具代表性,叠加2022年同期低基数,复苏确定性较强,消费需求、门诊量、择期手术等量化数据或将成为先导指标。

德邦证券此前发布医疗器械一季报前瞻,23Q1疫后复苏背景下,受益于国内医疗新基建设备周期,贴息贷款、配置证加速放开等政策催化,随着国产高端医疗设备产品力提升,高景气持续。整体观点延续23年年度策略判断:2023年医药有望戴维斯双击,将迎结构化牛市,有业绩和政策两大支持:业绩上-国内进入后公共卫生防控时代,就诊和消费复苏明确,2023年医药业绩向好;估值上-医保政策释放积极信号,政策关注点正从医保控费逐步转向国家对医疗的投入力度加大;医药行情持续性强,医药消费、科技和制造将依次崛起。

国泰君安证券认为,复苏主线具备较高的确定性,医药央国企有望延续价值重估。展望二季度,由于2022年同期受公共卫生防控影响的低基数效应,加上2023年以来的逐季复苏趋势,国泰君安预计二季度的同比增速将高于一季度。

【借道行业代表指数ETF,低位布局医疗器械板块】

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,标的指数除了覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、以及医疗设备股,可以成为大家布局疫后医疗复苏、创新器械的beta工具。

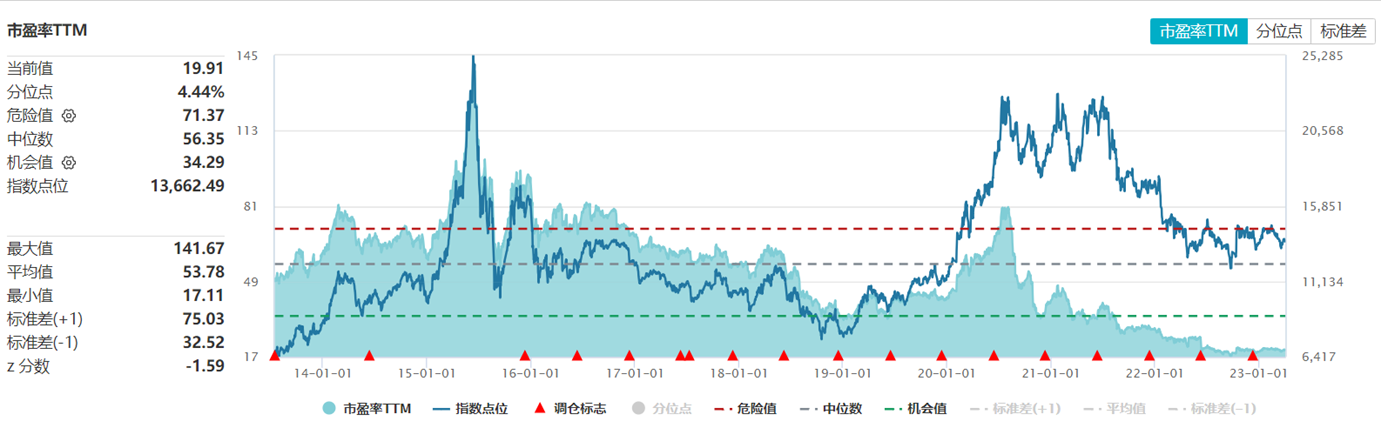

截至2023年4月4日,标的指数最新PE估值19.91倍,处历史4.44%百分位,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38