基建ETF(159619)上涨行情解读

今日A股三大股指涨跌互现,上证指数收涨0.49%报3312.56点,深证成指跌0.25%报11859.48点,创业板指跌0.76%报2421.65点。市场成交超1.32万亿元,量能创出逾一年新高。盘面上,“中字头”领涨,基建、养殖、计算机、芯片涨幅居前,新能源、光伏表现疲软、下跌较多。

基建ETF(159619)上涨4.15%

上涨原因分析:消息面上,相关部门印发《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》,拉动基建板块上行+3月PMI仍位于荣枯线之上,确认经济复苏趋势;建筑业PMI进一步扩张,对基建行业构成一定利好

消息面上,相关部门印发《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》,提振“中字头”相关情绪,拉动基建板块上行。《通知》从六方面提出了具体工作要求,对贯彻落实国家“十四五”规划《纲要》,促进基础设施REITs市场平稳健康发展,更好盘活存量资产、扩大有效投资具有重要意义。该消息或对市场情绪构成了一定提振,“中字头”相关建筑央企纷纷出现上涨。

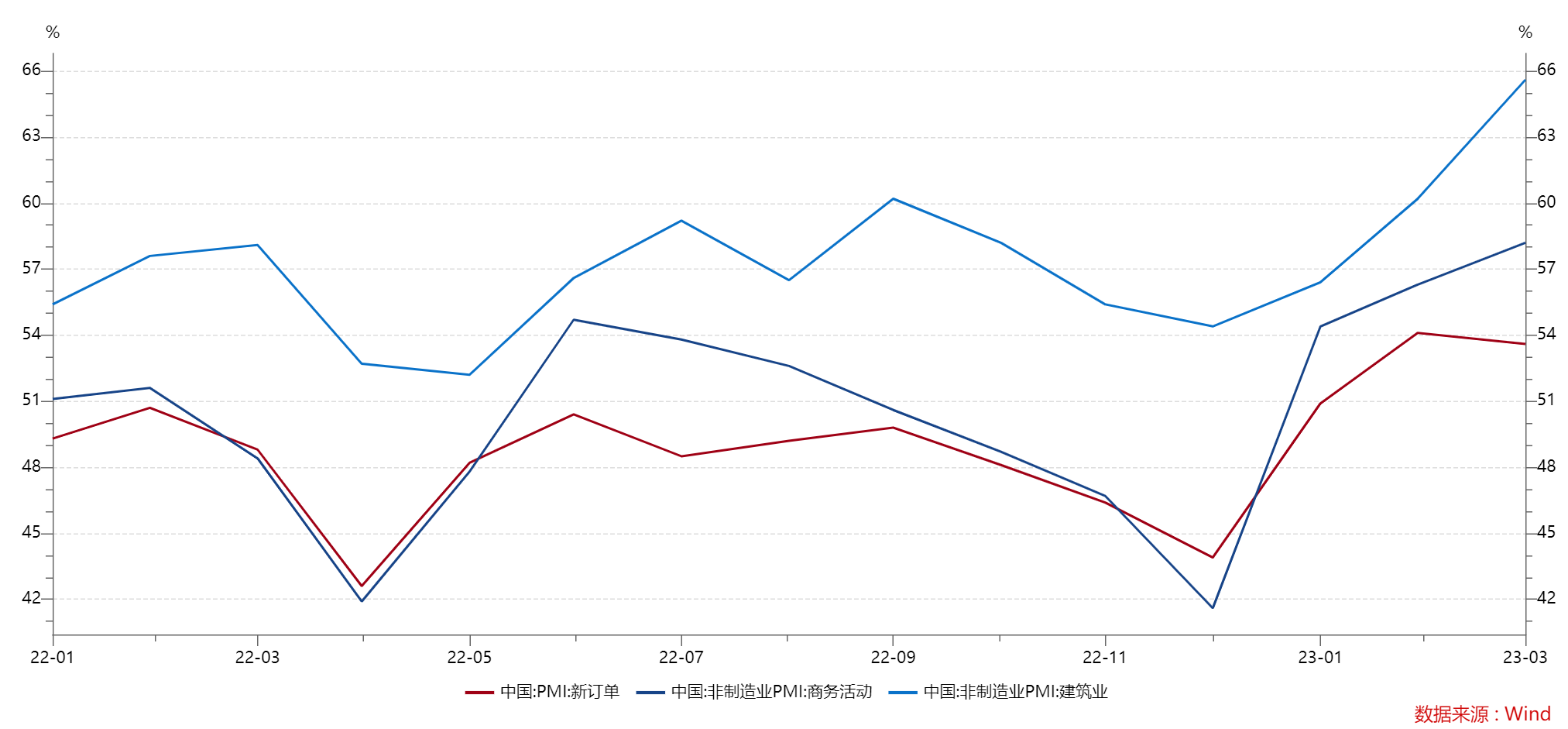

3月PMI仍位于荣枯线之上,确认经济复苏趋势;建筑业PMI进一步扩张,对基建行业构成一定利好。根据相关部门数据,3月制造业PMI指数为51.9%(前值52.6%),非制造业PMI(非制造业商务活动指数)为58.2%(前值56.3%),综合PMI产出指数为57%(前值56.4%)。今年以来,PMI指数连续3个月位于荣枯线之上,进一步确认了经济复苏的趋势。

结构上来看,基建项目或仍是稳经济的抓手。分项来看,制造业、服务业和建筑业PMI分别录得51.9、56.9和65.6,较上月分别变化-0.7、+1.3和+5.4个百分点;其中建筑业PMI达历史高位(上次达到这一水平在2011年7月),体现出财政前置发力的背景下,基建项目施工节奏加快,叠加地产销售端回暖,建筑业开工积极性较强。

后市展望:

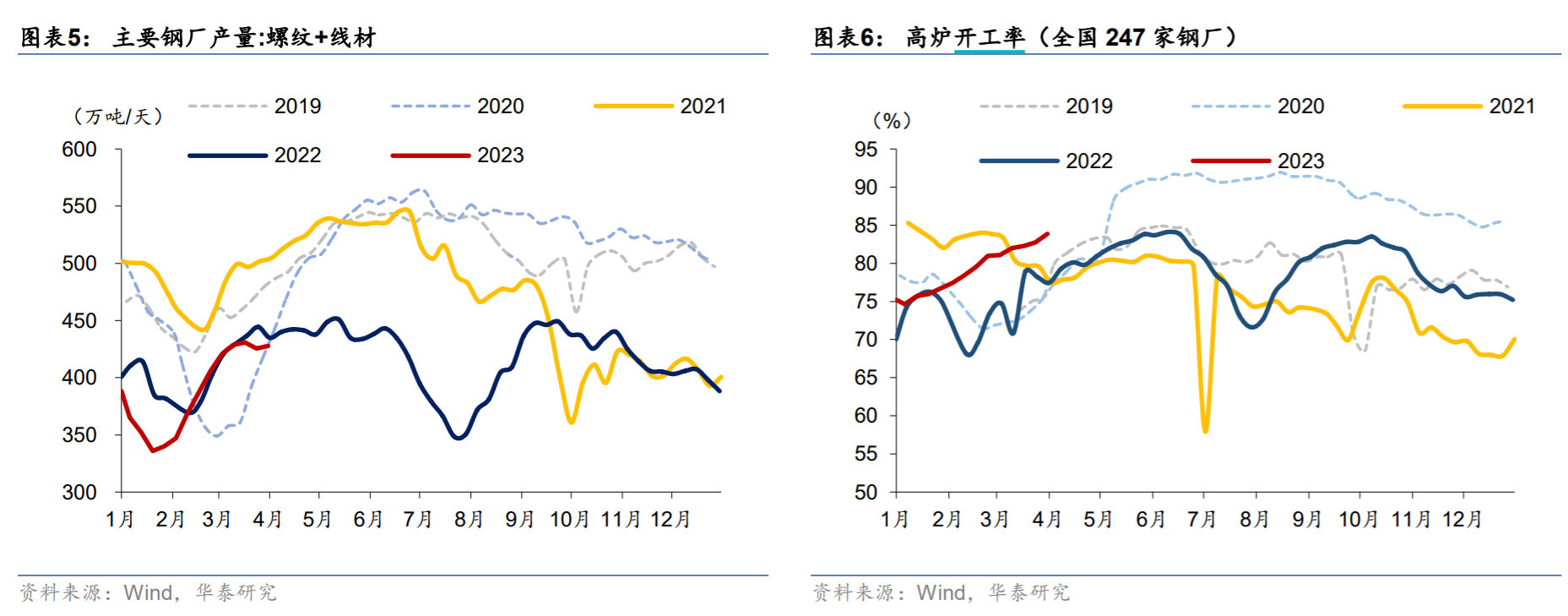

当前宏观经济整体处于温和复苏的阶段,今年以来,季调后建筑业PMI中商务活动指数及新订单指数增速均位于扩张区间,反映出行业景气度仍维持高位。周开工数据上,上游钢材去库延续,但需求略有放缓;高炉开工率继续上升。资金面上,新增地方专项债超前发行,水利、交通等基建投资稳定增长。虽然市场担心今年专项债提前下发,可能后续乏力,且3月建造业PMI中新订单和从业人员指数回落(但仍位于扩张区间),环比上行动能有一定程度的减弱;但整体来看,经济复苏叠加去年存量项目较多的背景下,重大项目正在逐渐落地形成实物工作量,行业业绩依然有一定支撑。

此外,基建行业央国企占比较多,板块还受益于“国企改革+央国企价值重估”的逻辑。新一轮国有企业改革正在谋划实施,2023年相关部门开始试行“一利五率”指标体系,提升净资产收益率和现金流考核权重,有利于建筑央企继续提升经营效率,结合此前有关部门提出的探索建立中国特色估值体系,建筑央企有望迎来基本面和估值共振。

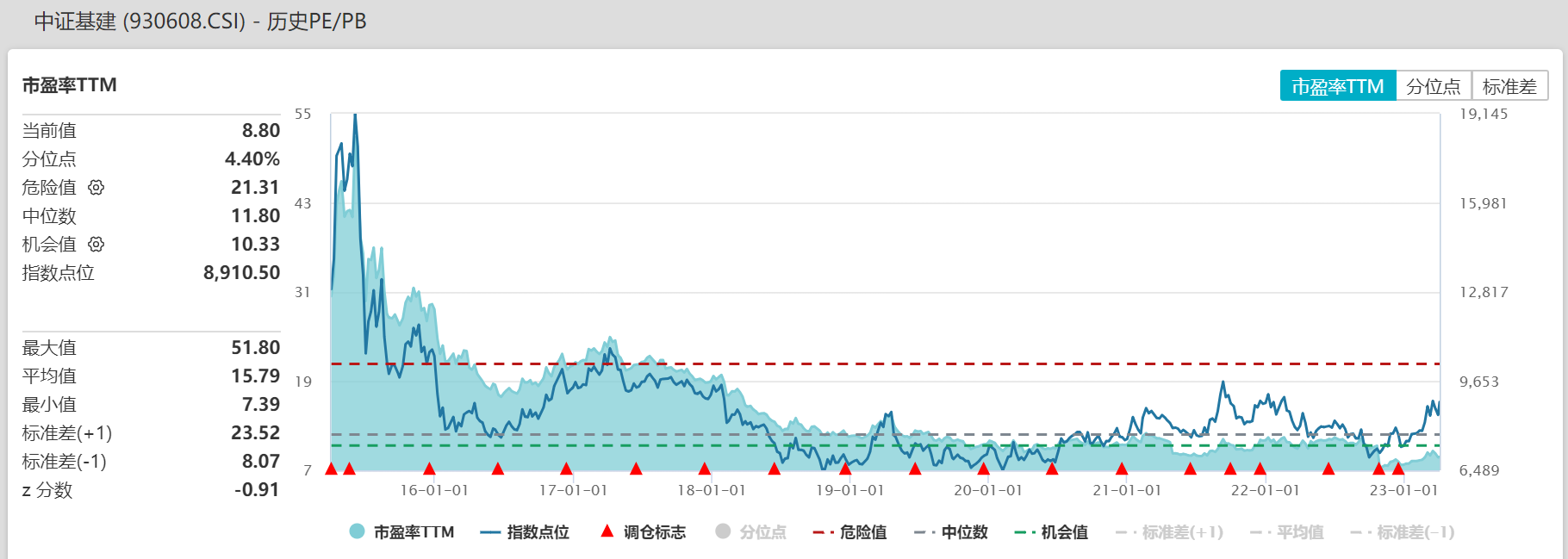

此外,3月10日中国促成沙特和伊朗“握手言和”,“一带一路”高质量发展再次受到关注。今年是一带一路倡议提出10周年,在丰富成果的基础上,进一步的政策支持有望出台,基建、建筑央企的价值也重新受市场关注。目前基建板块处于历史低位,感兴趣的投资者可继续关注经济复苏中,建筑央国企的投资机会,关注基建ETF(159619),以及相关产业链上的建材ETF(159745),但要警惕政策力度及复苏强度不及预期的调整风险。

数据来源:Wind,截至2023/4/4

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26