开源证券:给予海尔智家买入评级

开源证券股份有限公司吕明,周嘉乐,陆帅坤近期对海尔智家进行研究并发布了研究报告《公司信息更新报告:2022Q4业绩阶段性承压,不改高端化全球化盈利能力提升长逻辑》,本报告对海尔智家给出买入评级,当前股价为22.28元。

海尔智家(600690)

2022Q4业绩阶段性承压,不改高端化全球化盈利能力提升长逻辑

2022年营收2435.1亿元(+7.2%),归母净利润147.1亿元(+12.5%),扣非净利润139.63亿元(+18.0%)。其中2022Q4营收587.7亿元(+2.2%),归母净利润30.5亿元(-2.7%),扣非净利润27.4亿元(-1.22%)。2022Q4业绩承压主系国内疫情扰动及海外原材料影响。考虑到海外宏观需求变化,我们下调2023-2024年、新增2025年盈利预测,预计2023-2025年归母净利润170.3/195.8/223.2亿元(2023-2024年原值177.0/199.3亿元),对应EPS分别为1.8/2.1/2.4元,当前股价对应PE为12.6/10.9/9.6倍,公司高端化趋势向好,维持“买入”评级不变。

高端化带动国内市场各品类份额稳增,全球协同驱动海外各区域持续增长

2022年中国智慧家庭业务收入1263.79亿(+4.6%)。冰箱、洗衣机、空调、热水器份额持续提升;2022年线上全渠道GMV增长20%;三翼鸟年新增超900家门店,门店零售额增长257%;农村市场进村入户提供服务以增强与用户交互,提升转化效率。2022年海外营收1254.24亿(+10.3%)。主要得益于全球化平台优势,产品创新技术在全球广泛应用;全球化供应链保障柔性供应和高效协同;全球化产能更快满足当地化需求;全球推广高端创牌战略,产品价格指数持续提升。

高端化拉动毛利率稳增,数字化持续驱动降本增效

2022年毛利率31.3%,同比持平。国内市场毛利率提升,主系产品结构提升、全球化平台研发、采购与研发端数字化变革、下半年大宗原材料价格下降;海外市场受大宗材料价格上涨毛利率同比回落。2022年销售费用率15.9%(-0.3pct)。管理费用率4.5%(-0.2pct)。归母净利润率6.04%(+0.28pct)。数字化降费提效显著,2022年物料号-17.5%、物料通用化水平+12%。在精益制造效率方面,订单交付环节的物流装车效率提升30%。2022年国内市场定单交付周期优化7%。

风险提示:降费提效不达预期;高端市场需求不达预期;海外协同不达预期。

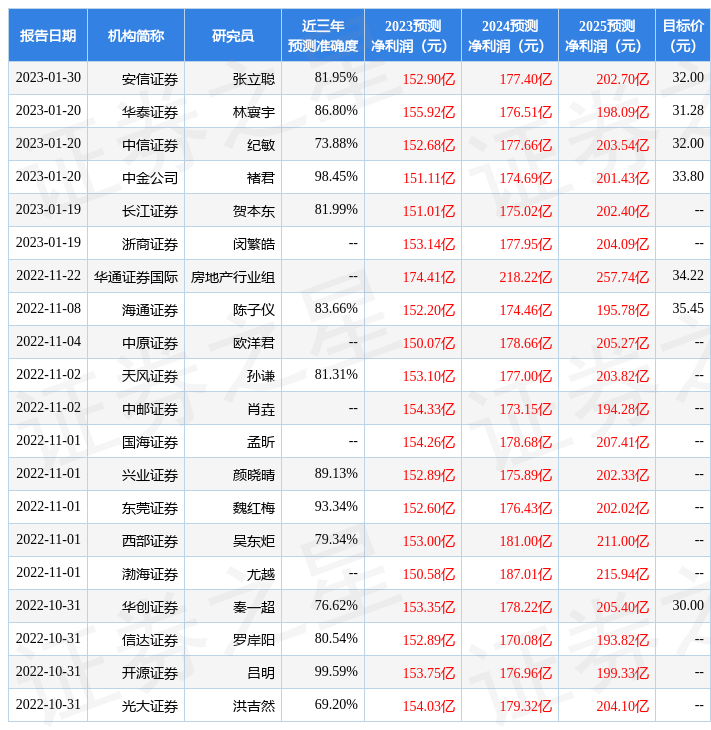

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕明研究员团队对该股研究较为深入,近三年预测准确度均值高达99.59%,其预测2023年度归属净利润为盈利153.75亿,根据现价换算的预测PE为13.67。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为29.37。根据近五年财报数据,证券之星估值分析工具显示,海尔智家(600690)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47