Mysteel黑色金属例会:本周钢市或震荡偏弱

一、原料各品种情况

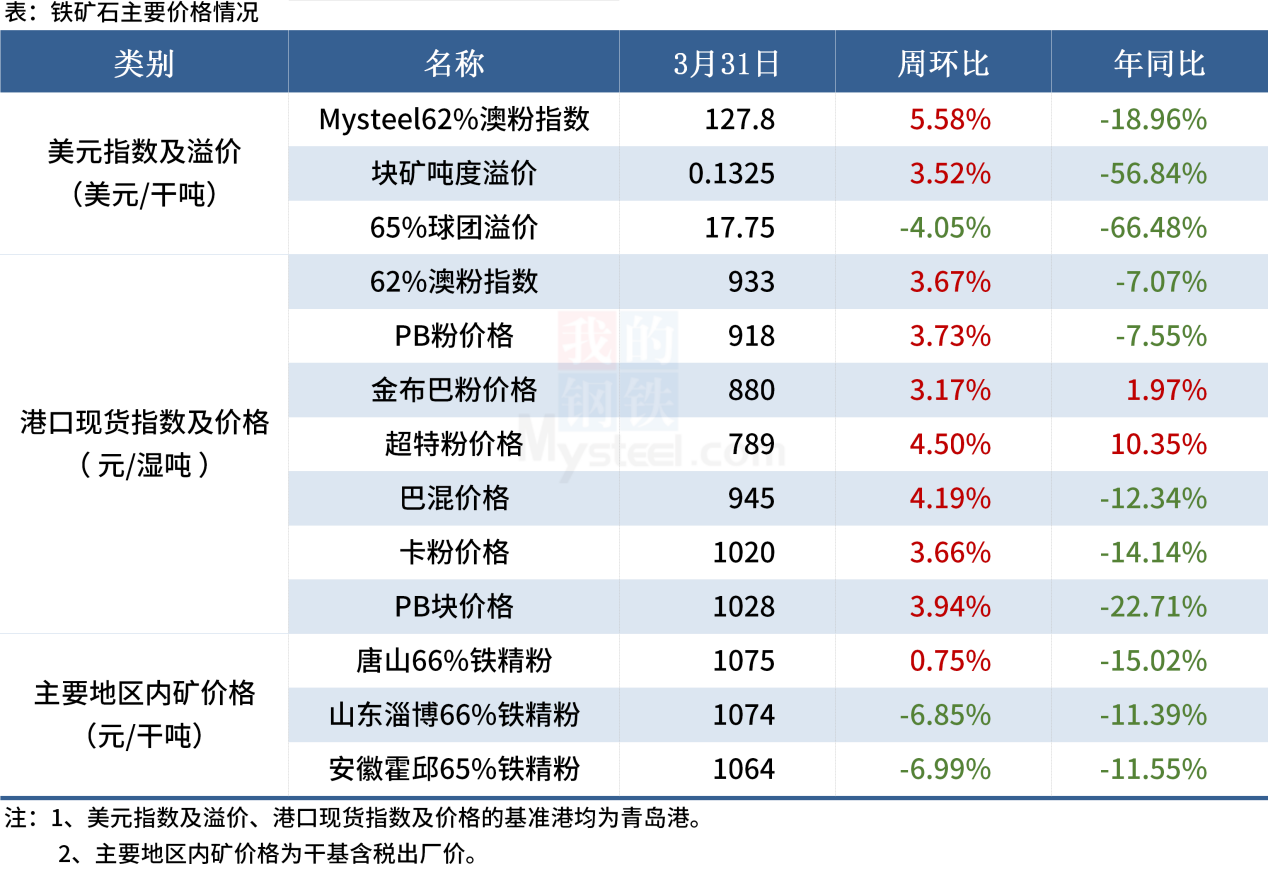

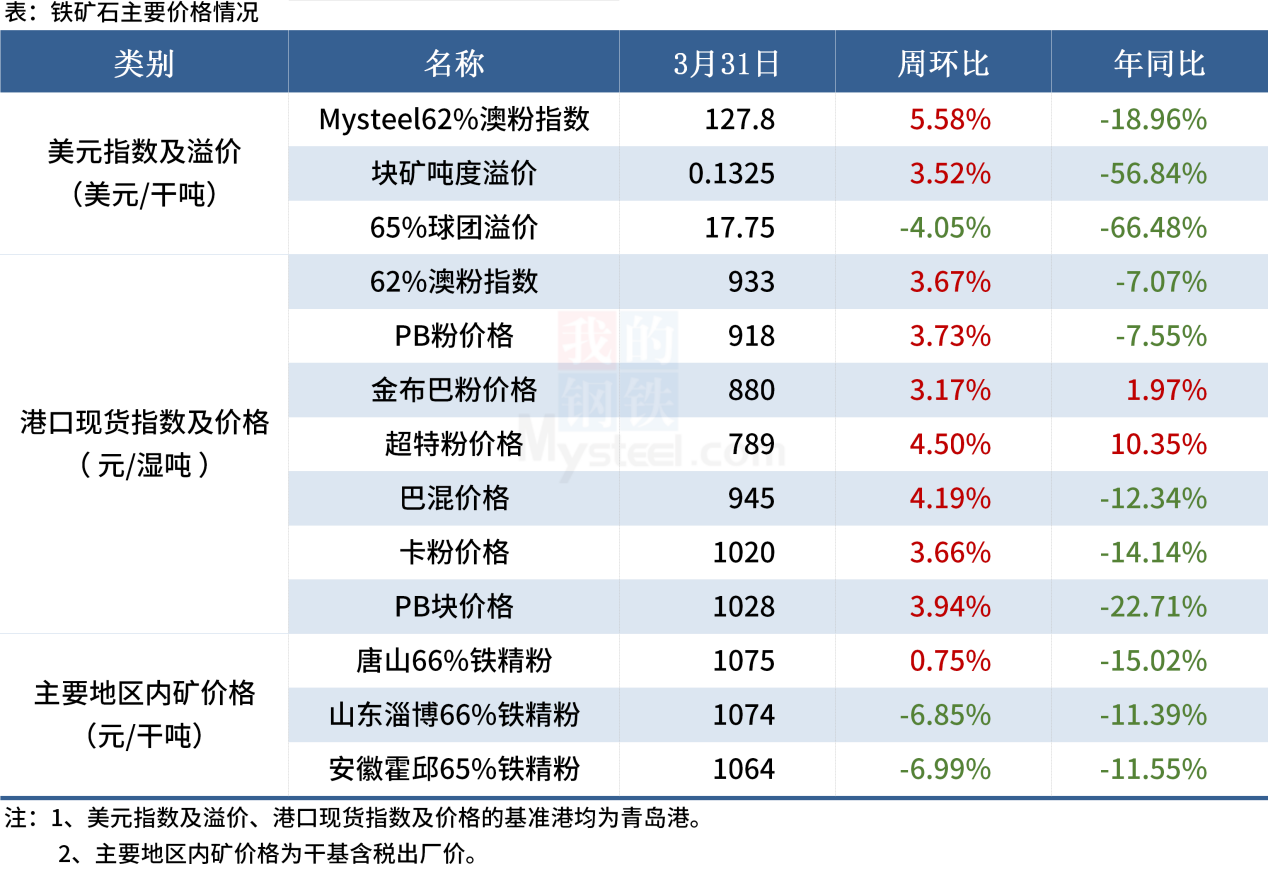

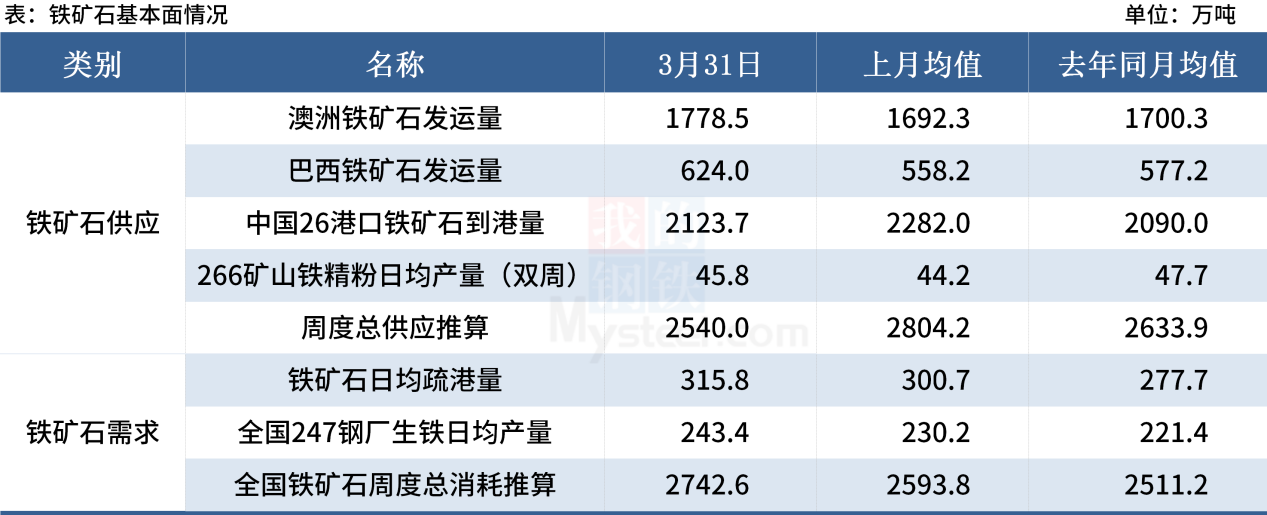

(一)铁矿石

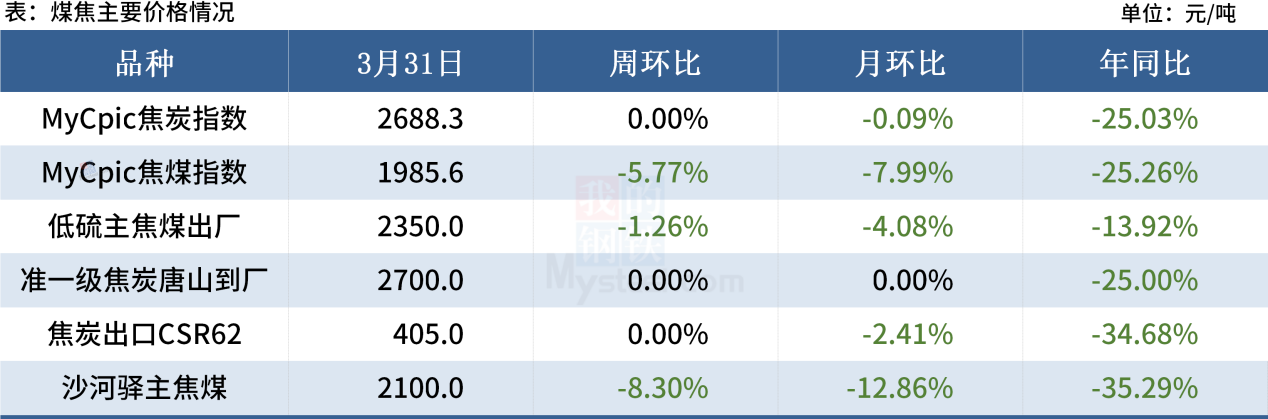

(二)煤焦

(三)废钢

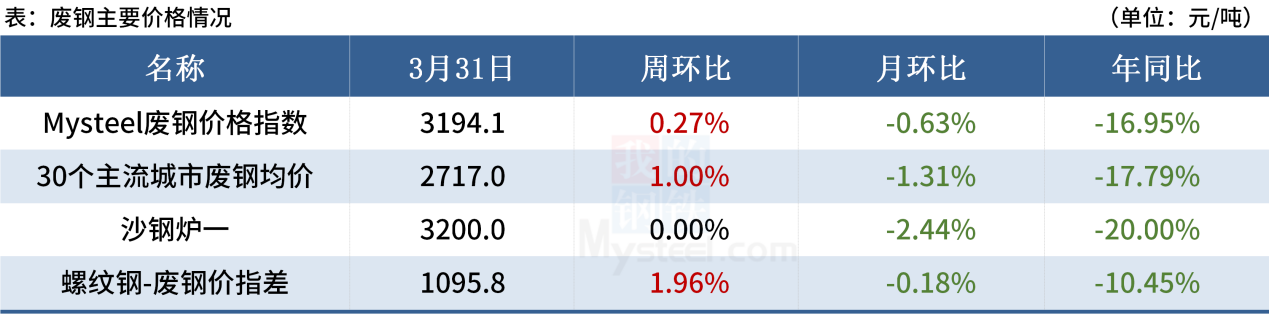

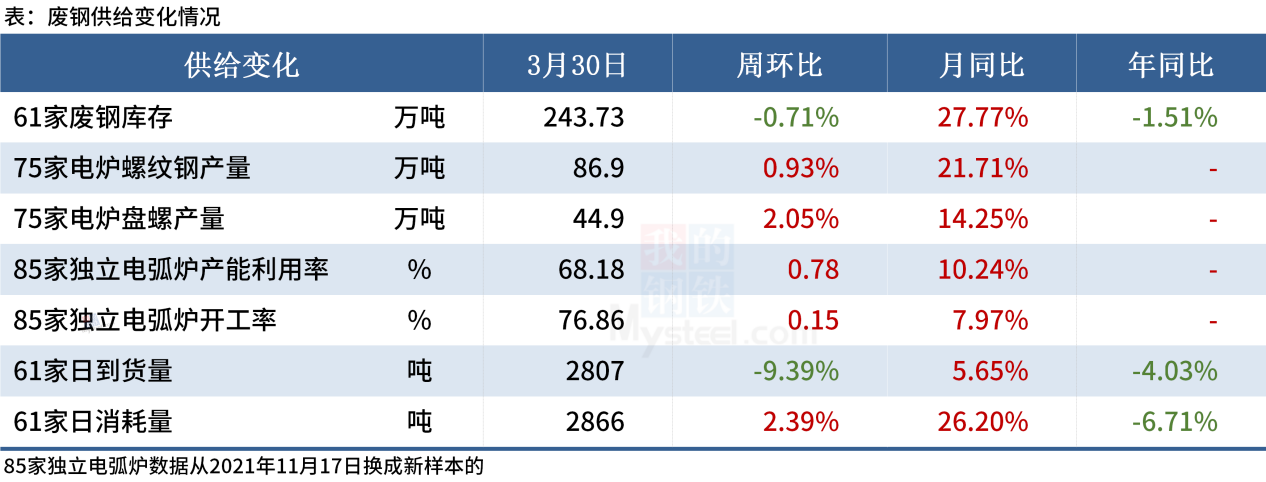

上周螺废差与板废差窄幅调整,变化不大,钢厂生产利润尚可。铁废差来看,废钢走弱的情况下矿石价格继续坚挺上扬,废钢性价比优势回归,现废钢价格倒挂铁水。电炉厂方面,盈利的情况下钢厂生产积极性较高,开工率与产能利用率高位且继续小幅攀升。钢厂数据来看,钢厂废钢日度到货明显减弱,而日耗小幅增加,钢厂废钢库存微降。

综合来看,废钢较铁水重拾性价比优势,为废钢价格反弹提供基础。而钢厂包括电炉厂生产热情较高,废钢到货减弱的情况下,涨价吸货现象增多。因此预计本周废钢价格或震荡运行。

(四)钢坯

供应上,长流程钢企产能利用率提高,但品种调配,钢坯供给量增幅较为显著,供应水平达近一年高值,唐山长流程、调坯供应增量显著。需求上,坯材价差微幅收窄,期市窄幅趋强,涨后价成交趋缓,供给增量与需求释放间显现不平衡,本地采坯需求存放缓预期。华东方坯资源紧俏,尚存采坯需求,但需求空间尚待验证。钢企亏损延续,原料价格或显承压。预计本周钢坯价格或震荡趋弱运行。

二、钢材各品种情况

(一)建筑钢材

本周市场将延续供需负差格局,基本面暂无突出矛盾,不过考虑到,成本下移,需求持续高度有限,商家心态较为谨慎,预计本周建筑钢材价格将以震荡调整为主。

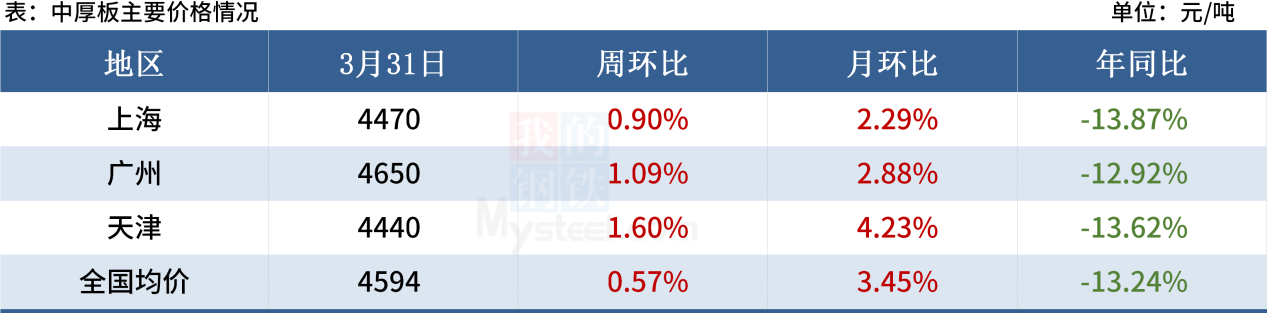

(二)中厚板

供应方面,由于钢企利润有所恢复,生产积极性明显提升。但是中板的产能利用率仍处于高位,阶段性供给或见顶,后期可释放空间有限,供给压力或将维持。

流通方面,随着现货价格下跌,买涨不买跌的心理,导致投机需求下降。在传统消费旺季下,目前终端需求没有太差,但是临近月底,贸易商资金压力大,降价去库回笼资金为主。

需求方面,下游需求整体表现良好,虽然阶段性会受到期货盘面回调影响,导致短期成交量下滑,但是从长期来看,中板整体在供应回升情况下,库存持续下降,反映出长期需求尚可。综合预计,本周中厚板或先抑后扬。

(三)冷热轧

现货成交低位活跃度有所回升,市场商家兑现意愿维持,钢厂订货意愿则呈现下降。目前钢厂需求在呈现放缓,成本则在继续反复,利润下降。本周价格预期来看,现货或将呈现震荡偏弱格局。

(四)不锈钢

不锈钢现货价格跌幅不断扩大,市场悲观情绪较浓,库存消化动力不足,钢厂及市场库存压力仍偏大,贸易商多轻仓应对,补货越发谨慎。随着原料成交价格走低,不锈钢成本支撑减弱。短期不锈钢行情缺乏利好支撑,市场信心不足,预计本周价格将继续弱势下跌。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26