谈医论药观财报 | 左手创新,右手出海,解密复星医药稳健增长两大法宝

近日,复星医药披露2022年年度报告。报告显示,复星医药2022年营业总收入达439.52亿元,同比增长12.66%,已连续十五年实现营收增长,截至2022年的营收五年复合增长率达18.85%。实现归母扣非净利润38.73亿元,同比增长18.17%;经营活动产生的现金流量净额42.18亿元,同比增长7.1%。

图1:复星医药2018-2022业绩示意图

资料来源:巨灵财经;金融界上市公司研究院制图

上图列出了复星医药近五年的业绩表现,给人最为直观的感受就是“稳健”。过去三年,新冠病毒席卷全球,医药行业也不能幸免,包括临床试验、学术交流、物流运输等均不同程度受到影响。

但是,复星医药作为国内创新药赛道头部企业,却在复杂多变的市场背景下依然实现了业绩的稳步提升。这背后的奥秘是什么?公司未来增长有何看点?连续十五年营收增长的稳定表现将如何续写?这些问题都能从复星医药2022年年度报告中找到答案。

创新产品进入收获期,产品矩阵丰富研发模式可持续

对于创新药企业而言,产品的成功商业化落地是企业研发、销售、管理等综合能力最为直观的体现,而复星医药业绩的增长同样离不开旗下多款创新产品的成功上市。据复星医药2022年年报显示,报告期内,公司共有6个自研创新药适应症、4个许可引进创新药适应症获批上市。其中包括了复星医药自主研发的上市品种斯鲁利单抗注射液(商品名:汉斯状)、利妥昔单抗注射液(商品名:汉利康)、贝伐珠单抗注射液(商品名:汉贝泰)。

表1:复星医药2022年具有代表性的上市创新药(适应症)

资料来源:复星医药2022年年报;金融界上市公司研究院整理制图

年报显示,截至报告期末,新品和次新品收入在制药业务中收入占比超30%,主要得益于新上市产品汉斯状®、捷倍安®的收入贡献以及次新品汉曲优®、苏可欣®增长贡献,值得注意的是, 其中创新药和生物类似药,主要是2019年后上市的产品,当年销售收入突破100亿,预示着复星医药在创新转型上走出了坚实的一步,也证明了创新药临床开发、商业化领域的实力。

在关注增长的同时,关于增长可持续性的思考或许更有价值,而这就需要从公司的产品矩阵以及产品梯队入手分析。资料显示,复星医药聚焦肿瘤(实体瘤、血液瘤)、免疫、中枢神经、慢病(肝病/代谢/肾病)等核心治疗领域,并依此构建起了丰富的产品矩阵。

年报显示,截至报告期末,按照适应症计算,复星医药共计拥有自研小分子创新药17项,自研生物创新药27项,自研生物类似药14 项,涵盖肺癌、胃癌、乳腺癌、反流性食管炎、糖尿病等众多大病种。

其中,已有7个创新药适应症于我国境内申报上市(NDA);22个创新药适应症于中国境内获批开展临床试验(IND)。丰富的产品矩阵一方面有利于形成协同效应,更好地造福患者,另一方面也有助于公司扩大业务范围,实现风险均摊的同时触达更为广阔的市场空间。

从产品梯队的角度来看,复星医药创新药管线已形成良好的递进效果,即已上市品种持续放量为公司提供源源不断的现金流量,NDA品种逐步进入商业化阶段,处于临床及临床前研究阶段的管线稳步有序推进。由此可见,复星医药已跳出创新药企烧钱研发、盈利遥遥无期的行业囹圄,形成了可持续且极具商业价值的研发模式,这也侧面体现出复星医药在研发以及商业化多方面的出众实力。

创新驱动发展,研发投入稳步提升

对于生物医药行业,尤其是专注于创新驱动的企业而言,研发能力以及在研管线质量是其核心竞争力的根本来源,更是决定企业未来发展的核心要素。因此,维持高水平的研发投入不可或缺,而复星医药在这一方面同样表现突出,研发投入始终保持在行业前列,研发团队规模稳步扩充,研发人员数量呈逐年递增趋势。

据巨灵财经数据显示,复星医药2022年研发支出合计58.85亿元,相比去年同期增长18.22%,近五年研发支出均稳步提升。其中,包括创新药业务在内的制药业务研发投入50.97亿元,同比增长13.62%,制药业务研发投入占制药业务收入的比重达到了16.54%。同时研发人员数量达到3600人,其中超过1900人拥有硕士及以上学历。稳定提升的研发投入与创新人才能力构建,为复星医药巩固、提升研发创新能力注入充沛动力。

图2:复星医药2020-2022研发投入示意图

资料来源:巨灵财经;金融界上市公司研究院制图

凭借高水平的研发投入以及研发团队的持续扩容,复星医药在研发领域取得了诸多成功。除了获批的自主研发品种外,复星医药还与真实生物联合开发了阿兹夫定片并于2022年7月获国家药监局应急附条件批准用于治疗普通型新冠肺炎成年患者;与柯菲平联合开发并由复星医药独家商业化的我国自主研发的首款钾离子竞争性酸阻滞剂(P-CAB)盐酸凯普拉生片、合营公司复星凯特成功上市国内第一款CAR-T药物奕凯达(阿基仑赛注射液),填补国内相关领域的市场空白。

事实上,自主研发、合作开发、许可引进、深度孵化等方式也是复星医药在创新药研发领域探索出的独有模式。成功实现了管线沉积和能力沉积,加快产品研发和转化落地。复星医药强大的创新、孵化、整合以及对外合作能力证明这样的模式无疑是正确且高效的。

国际化进程加速,全球运营能力持续提升

从市场和商业化角度来看,海外市场医疗支出水平显著高于国内,海外市场已成为创新药企业的兵家必争之地。以美国为例,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率能够将创新药价值数倍放大,市场空间极具吸引力。而复星医药行业领先的国际化能力,正是其在市场方面值得关注的一大亮点。

依托多年的产业经验积淀、高强度创新研发投入和全球渠道网络建设,复星医药已具备行业领先的全球双向许可能力,助力实现自研产品和合作创新产品的价值最大化。报告期内,复星医药控股子公司复宏汉霖先后与 Getz Pharma 、Eurofarma、Abbott、Organon等全球领先企业达成多款产品许可协议,借助国际领先的合作伙伴覆盖增量市场。

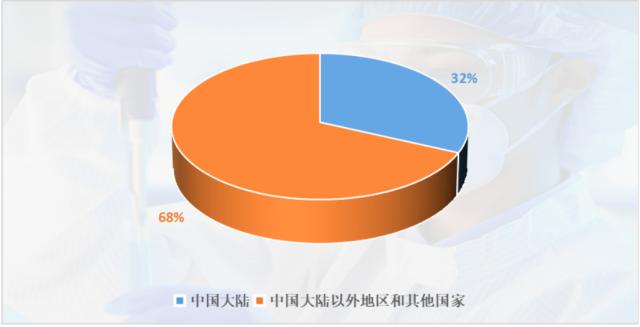

从营收的地域分布来看,2022年复星医药在中国大陆以外地区和其他国家收入139.38亿元,占营业收入比重达31.71%。超过三成的海外营收比重足以证明复星医药的国际化战略已取得重大成效,已经获得了国际市场的认可。

图3:复星医药2022年各地区营业收入占比示意图

资料来源:复星医药2022年年报;金融界上市公司研究院制图

从国际化布局来看,2022年12月,复星医药获复宏汉霖授予在美国对复宏汉霖自主开发的抗PD-1单抗H药汉斯状(斯鲁利单抗注射液)包括广泛期小细胞肺癌(ES-SCLC)在内的适应症进行独家商业化的权益。

2022年10月,复星医药成员企业Tridem Pharma法国新总部及欧洲物流中心奠基,打造欧洲领先的智能化药品分销平台。2022年11月,复星医药科特迪瓦园区项目奠基,未来将实现非洲本地化药品制造及供应。

图4:复星医药科特迪瓦园区项目示意图

资料来源:复星医药公众号

此外,复星医药子公司Gland Pharma拟出资收购Cenexi,战略布局欧洲CDMO(研发外包)业务。旗下医美器械公司Sisram积极布局全球直销渠道,新增英国及迪拜直销区域,2022年实现收入354.5百万美元,其中直销业务收入提升至66%。

从海外临床试验角度看,截至年报发布,复星医药以汉斯状为核心的 11 项联合疗法正在全 球开展临床试验,广泛覆盖肺癌、食管癌、头颈鳞癌和胃癌等适应症。因此,无论从营收占比、业务布局、海外临床还是对外合作情况来看,复星医药均取得了出色的成就,公司国际化进程正高速向前。

结语

2023 年,中国医药医疗行业仍将处于重要的发展转型阶段,严峻挑战与创新及国际化的机遇并存。在激励的市场竞争中,复星医药无疑已经走在了行业前列,连续十五年业绩稳健增长的背后是公司紧跟时代步伐、敢为人先、砥砺前行的艰辛。复星医药在新一轮战略里提出的目标是,让自己真正成为一个跨国公司,成为一个全球性的创新驱动的以制药为核心业务的医药企业。对于中国医药企业来说,未来如何成长为与国际巨头比肩的跨国药企?创新成效和业绩持续增长的奇迹将如何续写?让我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05