华菱钢铁:3月27日接受机构调研,包括知名机构东方港湾的多家机构参与

2023年3月29日华菱钢铁(000932)发布公告称公司于2023年3月27日接受机构调研,宁银理财冯承杰、招商基金邓童、宁泉资产钱敏伟、国泰基金王艺蓉、国海富兰克林刘晓、丹弈投资龚海刚、大摩华鑫施同亮、招商资管赵思轩、东海基金吴磊磊、工银瑞信张柏阳、中信证券自营林峰、中科沃土徐伟、杭银理财刘艾珠、九泰基金杜京果、万家基金况晓、红土创新杨一、兴全基金刘平、融通基金赵逸翔、海通资管邱博文、远信投资赵巍华、中银资管张岩松、人保养老陈小虎、华泰证券资产钟英涛、鹏华基金许碧瑶、华安基金王春、浦发银行陈金盛、永赢基金胡亚新、中泰证券刘耀奇、太平洋保险施隽、润晖投资蒋旸晶、中信资管刘巍、东方港湾张万霖、长城财富胡纪元、银河基金张沛参与。

具体内容如下:

问:前两年政策层面都出了限产要求,今年前两个月钢铁行业经营形势依然严峻,市场上也有一些关于限产的传闻,公司怎么看待今年钢铁行业供给?

答:2022年,钢铁行业受到产能、产量“双控”产业政策的限制,同时,2022年下半年以来受需求转弱影响,钢铁行业自发性减产。预计今年限产政策将继续保持连续性,钢铁行业供给端将持续受控。

问:2022 年下半年以来,钢铁行业的需求减弱,主要是面向传统房地产、基建需求下滑,今年以来公司各下游行业的现状怎么样?

答:2023年 1、2 月钢铁行业经营形势仍较严峻,进入 3月以后,随着气温升高,钢材消费旺季开始到来,需求和订单环比有所改善,但原燃料成本高位运行。

分下游来看,造船、风电、能源、海工、高建桥梁、取向电工钢、新能源汽车保持稳定较好水平;工程机械、家电、商用车、无取向电工钢环比去年下半年的最低点有所改善;受特斯拉降价影响,消费者观望情绪增加,乘用车需求出现下滑,工业线棒材下游需求也受到一定影响;建筑用钢需求仍然疲软。问:在应对一季度以来成本压力方面,公司库存策略是否发生改变?

答:公司长期坚持精益生产理念和低库存运营策略,原燃料端按需采购,最大限度降低营运资金占用。铁矿石库存周期保持在 22-25 天左右,煤、焦库存 10天左右。4、从去年四季度开始,铁矿石价格和钢价都有不同程度的上涨,但原材料强势的基本面依然存在,公司怎么看今年原燃料和钢价趋势?

从成本端看,今年还是有一些改善因素有待观察。铁矿石方面,2023年应该是铁元素供给增加较多的一年,印度矿供应恢复、四大矿山发运量和进口废钢增加。再加上“基石计划”以及中国矿产资源集团的成立,以及国家政策层面对大宗原材料炒作监管愈发严格,在需求偏弱的背景下,预计矿石端不具备趋势性上行基础。煤矿方面,一季度受矿难等影响,煤焦价格还是高位运行,但近期开始下跌,在政策层面提出提高煤炭资源保供能力后,煤炭的进口增量更多,主要是俄罗斯、蒙古、印度进口增加,另外煤企矿难影响较小,供需紧张局面区域缓解,煤炭行业高利润或难持续。 钢价方面,从供给端看,2023年在碳达峰碳中和的大背景下,政策压产大概率仍会持续,预计今年总供给量不高于 2022年。从需求端看,全球制造业步入下行周期,外需低迷对外向型企业会有负面影响,但国内提振内需,房地产底部边际改善、基建继续发力,预计 2023年用钢需求整体较 2022下半年底部会有所提升,期待钢价企稳升。问:近年来公司每年在产品结构调整等方面支出较大金额,2022 年在 70 亿左右,那么,展望未来 3-5 年,资本性开支计划有何变化,是否会对分红造成影响?

答:未来围绕提升公司竞争力,公司在以下三个方面还会持续发生资本性开支一是着力推进品种结构高端化与系统降本增效,如华菱涟钢电工钢一期项目和华菱湘钢特钢项目持续推进;二是着力推进低碳绿色改造,主要包括超低排放改造项目和高效余能发电项目等;三是着力推进数字化智能化转型,主要实施方向为基于云平台的大数据应用、铁前料场及生产区域信息化及操作集中控制、设备能源中心功能扩展及应用、5G+及机器视觉技术应用等。

公司践行承诺,力争通过稳定可预期的现金分红报股东,2022年,公司每股派发现金股利 0.24元,年现金分红总额 16.58亿元,2022年度现金分红比例 26%,同比提升了 5.29个百分点。同时,分红方案也兼顾考虑了“十四五”期间围绕战略目标实现,公司在产品结构调整、提质增效、超低排放改造和智能制造等方面还将持续进行资本性开支,特别是仍需通过较大规模的资本性开支为公司产品结构高端化升级提供硬件支撑。未来随着资本性开支降低,公司分红比例有进一步提升的空间。问:油气领域需求旺盛,“三桶油”资本性开支增加,子公司华菱衡钢去年业绩增长为公司做出了贡献,能否请公司具体谈谈?

答:子公司华菱衡钢 2022年实现净利润 6.99亿元,同比增长 93.2%,主要原因有(1)其下游油气和压力容器两大领域需求相对景气;(2)2022年出口销量同比提升 31%,出口销量占比由 2020年 20%提升到 2022年 30%。出口订单定价相对较高,汇兑收益也对其盈利产生较大正向影响;(3)华菱衡钢 2022年初获得控股股东 10亿元增资推进产线升级改造,有助于降低能耗和工序成本,进一步提高产品质量和竞争力水平。

问:产品结构高端化是多数钢厂转型的方向,是否会导致未来在高端产品上有更激烈的市场竞争?未来公司的研发投入具体有哪些方面?

答:高端产品在技术、人才、生产管理、设备等多方面存在较高门槛。现在钢铁行业不仅仅是给客户提供钢材产品,更多的是在客户个性化需求方面提供一揽子服务,帮助下游客户提供问题解决方案,甚至引领下游需求升级,因此无论是行业领先者还是后来追随者均需要不断进行产品升级来适应和满足客户需要。

展望未来,公司将保持战略定力,继续围绕国家政策建设制造强国以及高端制造业转型升级的方向,加大研发投入,持续推动品种结构高端化转型升级。其中,在高强汽车板领域,VM二期项目已投产,将新增年 45万吨镀锌能力;电工钢一期项目正在建设,定位于中高牌号,将打通无取向电工钢成品,并增加取向电工钢基料产量,预计 2023年年内一期第一步将投产;线棒材加快推进优转特,到十四五末,特钢比例要由当前 50万吨、10%左右提升到 25%以上;宽厚板和无缝钢管主要是基于现有规模,宽厚板进一步发挥特厚板坯连铸机优势,持续提升风电等高端市场竞争力;无缝钢管继续推进产线升级改造,进一步增强高端产品市场开拓。华菱钢铁(000932)主营业务:钢材产品的生产和销售。

华菱钢铁2022年报显示,公司主营收入1686.37亿元,同比下降1.71%;归母净利润63.79亿元,同比下降34.1%;扣非净利润62.11亿元,同比下降35.12%;其中2022年第四季度,公司单季度主营收入437.94亿元,同比上升21.46%;单季度归母净利润12.48亿元,同比下降34.88%;单季度扣非净利润12.51亿元,同比下降32.2%;负债率51.88%,投资收益1.47亿元,财务费用-1802.02万元,毛利率10.32%。

该股最近90天内共有7家机构给出评级,买入评级2家,增持评级5家;过去90天内机构目标均价为6.66。

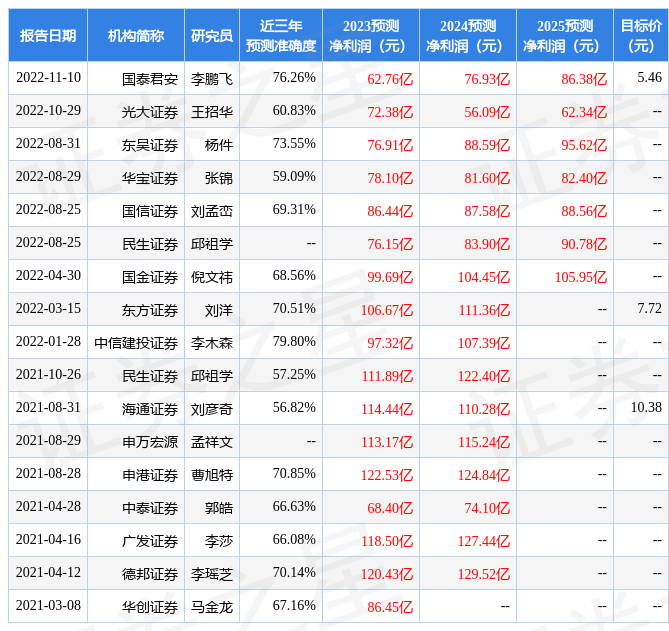

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3861.2万,融资余额减少;融券净流出129.7万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,华菱钢铁(000932)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47