双汇发展:2022年归母净利润增长15.51%,毛利率、净利率双提升

金融界3月29日消息:3月28日盘后,双汇发展(000895.SZ)发布2022年度报告。在猪周期回暖态势,叠加公司产业链、技术等优势之下,双汇发展去年归母净利润同比增长15.51%,毛利率、净利率较2021年均有所提升。

基于2022年经营情况,双汇发展拟每10股派发红利10元(含税)。

2022年净利润约56.21亿元,去年每个季度净利润均同比增长

双汇发展2022年度报告显示,公司2022年实现营业收入625.76亿元,小幅同比下滑6.16%;实现归母净利润56.21亿元,同比增长15.51%。

分季度来看,2022年双汇发展每个季度归母净利润较2021年均同比提升。其中,去年三季度实现归母净利润13.35亿元,较2021年同期的9.16亿元增长了45.81%,增速在4个季度中最快。较高利润增长一方面得益于双汇发展全产业链的成本控制优势,另一方面得益于企业前瞻性的原料储备策略,上半年猪价相对低位时储备的猪肉原料,有效对冲了后期猪价上涨带来的成本压力,为三季度利润同比大幅增长做出贡献。

图1:双汇发展2021年以来季度净利润

制图:金融界上市公司研究院;数据来源:巨灵财经

最新的四季度来看,双汇发展归母净利润15.55亿元,为4个季度中利润最高的一个季度。较高的利润一方面得益于高猪肉价格提振肉制品消费性价比,肉制品销量环比复苏。另一方面,以往来看,肉制品消费旺季出现在四季度,且四季度有十一国庆、圣诞和元旦等重要节日。双汇发展积极筹划节日营销,刺激消费。其中,2022年双汇发展开展了发布新年微电影、明星及名厨视频,发起抖音全民任务、微博话题数字营销,这些活动对于公司产品多元营销起到促进作用。

毛利率、净利率均提升1%,经销模式毛利率提升

作为国内肉类行业知名品牌——“双汇”背后的企业,双汇发展业务涉及肉类产业链的各个环节,覆盖饲料业、养殖业、屠宰业、肉类加工业、包装业等多个领域。2022年度报告显示,公司生鲜产品实现营业收入334.64亿元,占公司整体营业收入的比重为53.47%,是公司的主营业务。

双汇发展在猪肉价格低位积极做好猪肉原料储备,上下游产业链完善降低生产成本等多因素之下,公司2022年成本控制良好。其中,主营的生鲜产品业务营业成本从2021年的370.93亿元降至去年的317.49亿元,成本下降之下公司毛利率、净利率均得到提升。

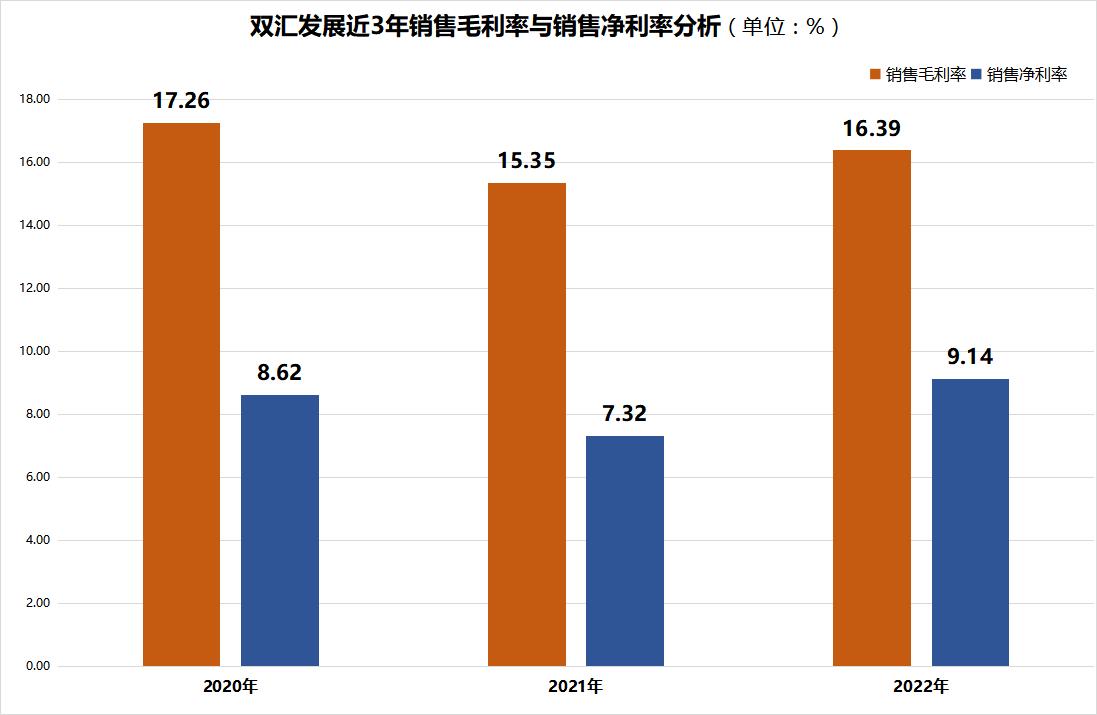

2022年,双汇发展毛利率由15.35%提升至16.39%,净利率由7.32%提升至9.14%,两者提高比例均超过1%。

图2:双汇发展近3年销售毛利率与销售净利率分析

制图:金融界上市公司研究院;数据来源:巨灵财经

此外,双汇发展销售模式分为直销和经销两种。截至2022年末,双汇发展共有经销商19938家,对比年初净增加991家,增幅5.23%。

相比不断发展与完善的直销模式,作为全国性企业的双汇发展经销模式线下门店众多,经销商渠道成熟,在品牌宣传推广等方面支出金额少于直销模式。基于此,2022年公司经销模式毛利率提升1.57个百分点至19.09%,而直销模式毛利率小幅下滑。

在直销业务上,目前双汇发展主要采用线上营销渠道,已在天猫、京东、淘宝、拼多多、抖音等电商平台开设店铺21家,另运作阿里零售通、京东新通路、美团买菜、淘菜菜、朴朴超市等平台的入仓业务,销售包装肉制品、熟食、生鲜产品、调味料等产品。

未来,双汇发展将在继续做强做大经销模式的同时,积极通过新零售渠道,扩展直销模式销售半径,实现双销售模式互补高效发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47