同和药业:3月22日接受机构调研,泰康资产、开源证券参与

2023年3月23日同和药业(300636)发布公告称公司于2023年3月22日接受机构调研,泰康资产傅洪哲 丁燊 马步云、开源证券余汝意参与。

具体内容如下:

问:公司近几年的销售预期是怎样的?

答:我们预计到2025年,公司的销售收入可以达到25

亿。其中,新产品海外销售10亿;成熟品种海外销售6亿;CMO/CDMO业务4亿;内销(国内注册品种11个)4.5-5.5亿。问:今年哪些新品种会有较大业绩贡献?

答:预计新品种中替格瑞洛、利伐沙班、维格列汀、阿齐沙坦、米拉贝隆等会对2023年的业绩有较大贡献。

问:公司预计CMO/CDMO业务2023年能带来多少收入?

答:2023 年这一板块预计销售收入在 1.5亿左右。

问:公司在技术储备和人员储备上情况如何?

答:在技术上公司以自主研发为主,同时也会和一些研究所及高校合作;人员储备方面,公司拥有一支各专业配置较为完善的研发技术团队,覆盖了市场专利的追踪分析、先进技术的前瞻性研究、从事新工艺研发、放大生产、工艺优化、产品质量检测及杂质分析、DMF文件编写、国内外注册认证等医药制造的主要方面。

问:上游成本近期的变化情况如何?

答:随着全国经济活动恢复正常,公司上游原料价格平稳,稳中有降的趋势。

问:公司是如何选产品的?

答:公司在前期选择产品以客户导向为主,根据市场的反馈、客户的需求进行产品选择。

随着公司产品增多,公司也开始进行产品系列化的布局。我们综合考虑了公司未来发展需要、客户需求和公司的能力、特长等诸多因素对新产品的研发进行了战略的布局。除了在原有的五大类品种即消化系统类药物、神经系统用药(抗癫痫类药物)、解热镇痛类药物、治疗精神障碍药(抗抑郁药)、循环系统用药(抗高血压药)外,抗凝血、抗痛风、抗糖尿病等都在向系列化发展。问:二厂区二期爬坡节奏?

答:二厂区一期装置目前正处于试生产阶段,多功能车间安排的试生产品种较多,试生产完成后,能够在较短时间内实现较为饱和生产,产能爬坡时间不长。预计

2023年二厂区一期可实现较满负荷生产。 二厂区二期工程已开工建设。二期主要将建设 7 个合成车间和1个研发楼,由于一期已经完成大部分公用工程设施的建设,预计二期的产能建设节奏会更快,部分车间计划于 2023年下半年开始设备安装,2024年二季度开始试生产。问:CDMO项目发展的现状,公司长期的规划?

答:CMO/CDMO 业务方面,公司将目标定位在原研公司的原料药替补供应商和国际主流CMO/CDMO公司的高级中间体供应商,同时承接一些专利已到期的原料药的国内外客户的CMO业务。

公司目前CMO/CDMO 业务客户拓展情况比较顺利,每年新增多个项目,也在跟一些比较大的原研客户谈 CMO/CDMO业务合作。公司预计2025年CMO/CDMO业务收入能达到4亿元。问:替格瑞洛去年销售情况?今年预期销售额?

答:公司已在2023年3月2日披露的《向特定对象发行股票募集说明书(修订稿)》中披露替格瑞洛2022年前三季度的销售收入为5,895.90万元,全年销售额在8000万元左右;2023年替格瑞洛预期的销售额是过亿。

同和药业(300636)主营业务:化学原料药和医药中间体的研发、生产和销售。

同和药业2022三季报显示,公司主营收入5.28亿元,同比上升23.43%;归母净利润7448.62万元,同比上升11.93%;扣非净利润7239.32万元,同比上升12.08%;其中2022年第三季度,公司单季度主营收入1.92亿元,同比上升27.8%;单季度归母净利润3184.79万元,同比上升32.6%;单季度扣非净利润3139.48万元,同比上升33.48%;负债率40.81%,投资收益-72.47万元,财务费用227.63万元,毛利率29.31%。

该股最近90天内共有1家机构给出评级,买入评级1家。

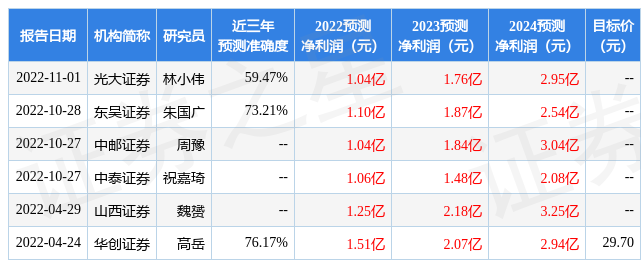

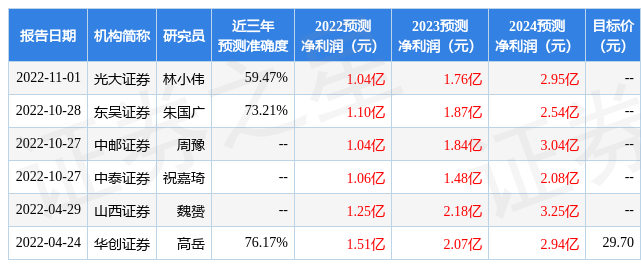

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,同和药业(300636)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47