陕国投研报|1月中国宏观经济预测与分析

总体经济预测与分析

2022年,面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,中国经济顶住压力持续发展,经济总量再上新台阶。四季度以来,受外需下行、疫情反复和地产低迷等因素拖累,GDP增速由三季度的3.9%回落至2.9%,全年同比增长3.0%,均好于市场预期。12月受疫情扰动加剧影响,国内经济复苏进程放缓。生产方面,12月规上工业同比增长1.3%,PMI持续回落,连续三个月位于枯荣线以下,生产景气度持续走弱。三驾马车中,投资增速小幅放缓,基建投资持续发力,制造业投资小幅回落,房地产投资持续低迷;受去年低基数效应以及防疫物资需求增加影响,消费市场增速降幅收窄,餐饮等线下消费增速跌幅持续扩大。进出口同比增速延续下跌趋势,外需收缩叠加疫情扰动出口阶段性承压,价格支撑减弱下,进口增速维持低位。通胀方面,CPI涨幅小幅回升,PPI同比降幅收窄,CPI-PPI剪刀差持续收窄。货币与融资方面,社融增速下滑,债券融资拖累明显,企业中长期贷款持续改善,居民贷款仍显颓势。

从全球环境来看,全球经济衰退预期不减,海外需求不断收缩,大宗商品价格震荡下行,国内出口持续承压。国内经济与欧美主要经济体处于不同周期,外围紧缩货币政策对国内进一步采取宽松政策形成一定制约,需要财政进一步发力以对冲国内经济复苏力度偏弱的压力。

十二月宏观经济数据分析

01

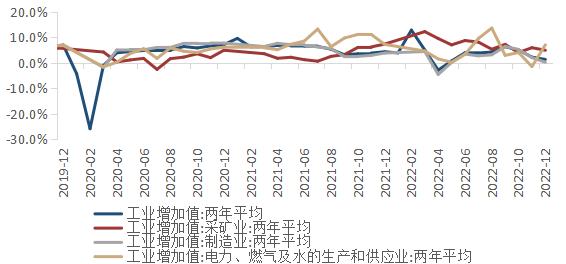

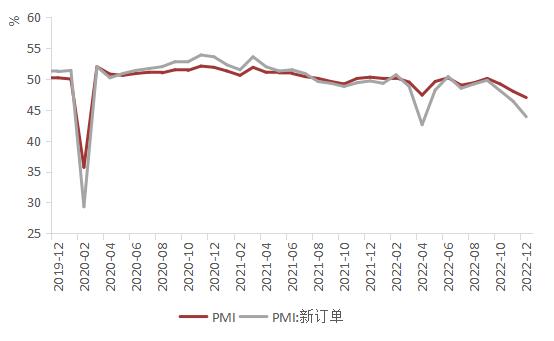

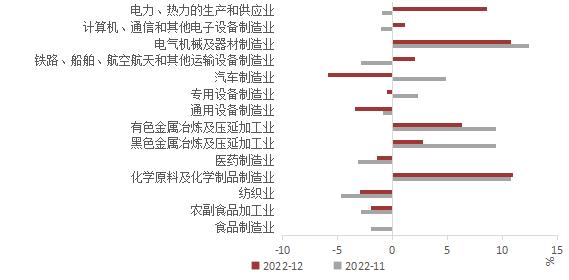

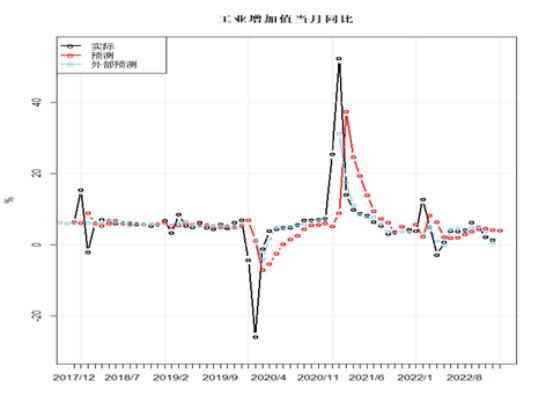

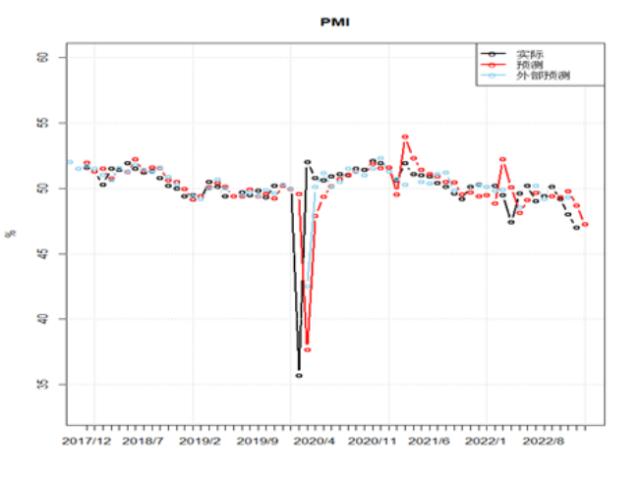

生产:采矿业增速小幅回落,制造业增速持续下行,公用事业增速显著回升,生产景气度持续下降。

四季度GDP同比增长2.9%,全年同比增长3%,均好于预期。生产方面,12月份,工业生产依旧偏弱,规模以上工业增加值同比增长1.3%,较前值回落0.9个百分点。受高基数效应拖累,上游采矿业同比增长4.9%,较上月回落1个百分点;能源保供稳价政策持续显效,公用事业同比增长7%;制造业同比增长仅0.2%,较上月回落1.8个百分点。制造业中,化学原料及化学制品制造业、有色金属冶炼及压延加工业、电气机械和器材制造业等部门保持较高增速,汽车制造业、黑色金属冶炼及压延加工业等部门增速明显下滑。12月份PMI继续下行1个百分点至47,连续三个月位于枯荣线以下,PMI新订单回落至43.9,企业生产经营活动总体有所放缓,生产景气水平回落。

(数据来源:wind,陕国投博士后科研工作站)

02

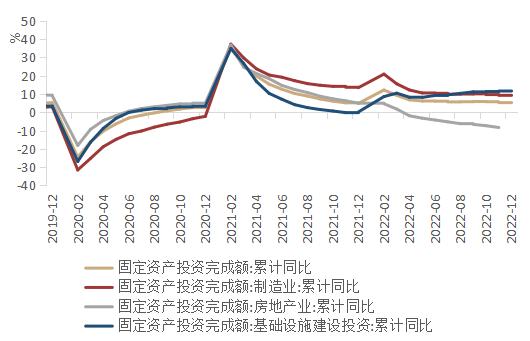

投资:整体保持平稳增长,基建投资持续发力,制造业投资小幅回落,房地产投资持续低迷。

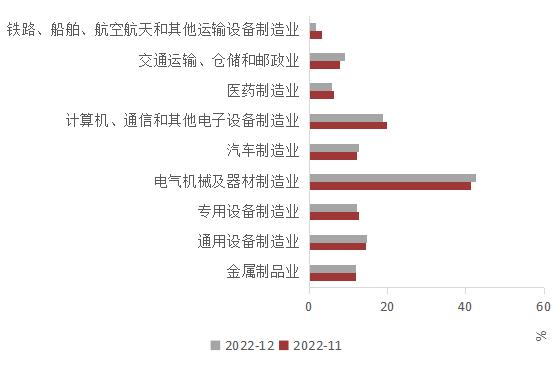

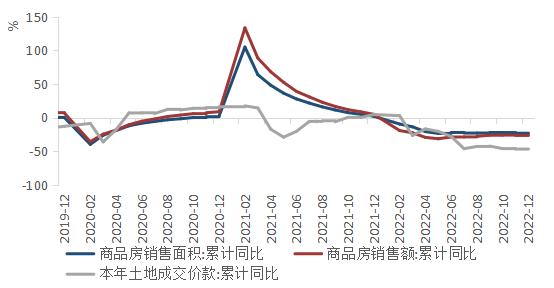

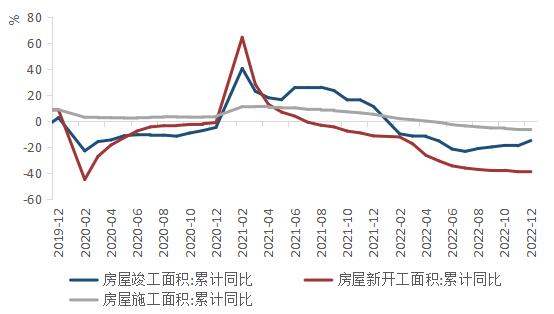

投资方面,1—12月份,全国固定资产投资(不含农户)572138亿元,同比增长5.1%。12月固定资产投资(不含农户)环比增长0.49%。其中,基建投资持续发力,同比增长11.52%,制造业投资整体维持温和复苏态势,同比增长9.1%,较上月小幅回落0.2个百分点,其中电气机械和器材制造业、计算机通信和其他电子设备制造业、通用设备制造业、专用设备制造业、汽车制造业等行业投资仍然保持较高景气。12月房地产投资持续低迷,销售数据持续下滑,但供给端政策效应逐步显现,房屋竣工面积数据开始回暖,预计随着疫情影响减弱,经济活动恢复,房地产投资将持续改善。

(数据来源:wind,陕国投博士后科研工作站)

03

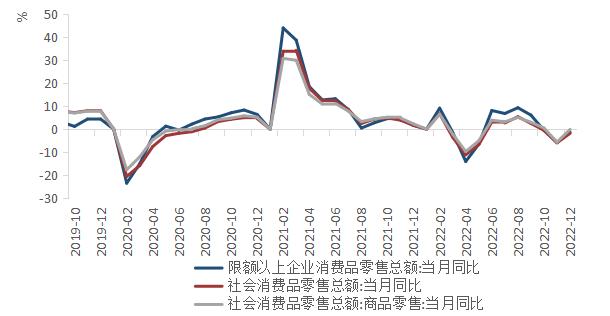

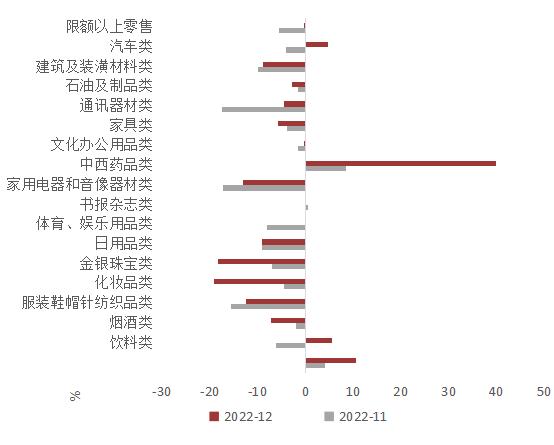

消费:消费市场增速降幅收窄,受疫情迅速扩散影响,餐饮等线下消费增速跌幅持续扩大。

消费方面,受去年低基数和防疫物资需求增加等因素影响,12月社会消费品零售总额同比下降1.8%,降幅较上月收窄4.1个百分点。限额以上社零同比下降1.3%,较上月回升4.5个百分点;商品零售总额同比下降0.1%,较前值回升5.5个百分点,其中中西药品类本月增速较快。防疫政策优化,叠加年底燃油车购置税优惠和新能源补贴政策即将到期,12月全国乘用车销量同比增长3.0%。随着疫情防控进入新阶段,12月国内迎来第一波感染高峰,受短期内疫情迅速扩散影响,居民生活半径进一步受限,线下消费进一步锐减,餐饮等接触型消费跌幅进一步扩大至-14.1%。预计在短期疫情过峰后,商品和服务消费需求将不断释放,消费市场有望进一步恢复。

(数据来源:wind,陕国投博士后科研工作站)

04

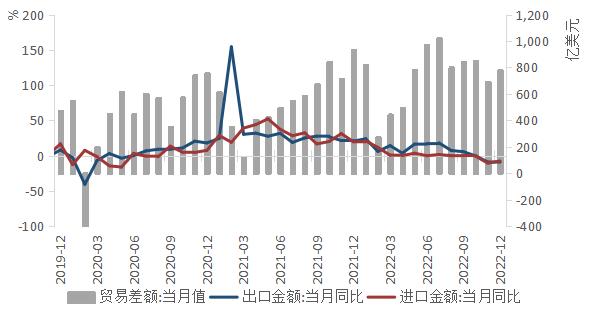

进出口:进出口同比增速延续下跌趋势,外需收缩叠加疫情扰动出口阶段性承压,价格支撑减弱下,进口增速维持低位。

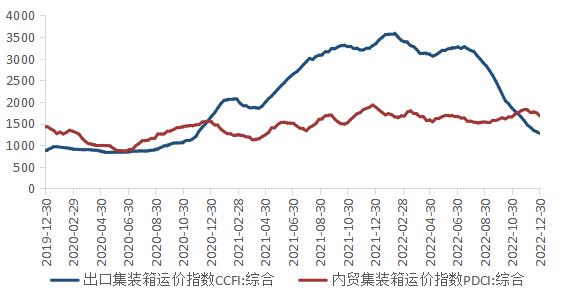

进出口方面,12月中国进出口总额5341.4亿美元,同比下降8.9%。出口方面,海外整体需求持续收缩,国内各地陆续迎来疫情高峰,大批工人和物流从业人员感染停工,对出口生产和运输的影响加剧,叠加去年同期高基数效应的压制作用,12月出口增速延续下跌趋势,出口金额同比下降9.9%,增速较上月回落0.9个百分点;进口方面,12月多数大宗商品价格下跌,价格因素对进口增速的贡献减弱,进口增速维持低位,但基数效应对进口的压制本月有所减轻,进口金额同比下降7.5%,增速较上月回升3.1个百分点,贸易顺差边际回升至780.1亿美元。近期海外需求收缩,出口数据快速回落,12月出口集装箱运价指数持续走低。

(数据来源:wind,陕国投博士后科研工作站)

05

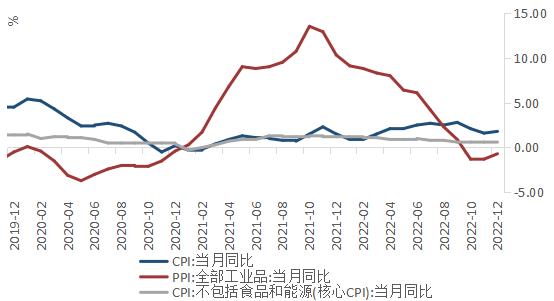

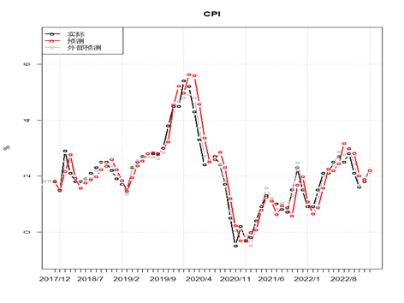

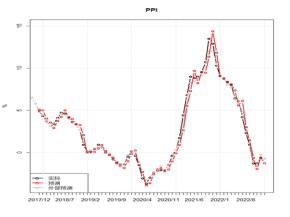

通胀:CPI涨幅小幅回升,PPI同比降幅收窄,CPI-PPI剪刀差持续收窄。

通胀方面,12月物价总体运行平稳,内需有所修复,CPI-PPI剪刀差持续收窄。12月受鲜菜价格季节性回升影响,CPI同比上涨1.8%,涨幅较上月扩大0.2个百分点,扣除食品与能源的核心CPI略有回升,同比上涨0.7%,涨幅较上月扩大0.1个百分点,需求温和复苏。12月份,受去年同期基数走低影响,PPI同比降幅收窄0.6个百分点至-0.7%,但增速仍低于预期;从环比看,本月国际油价震荡下行带动生产资料价格持续下行,PPI环比由上涨0.1%转为下降0.5%。

(数据来源:wind,陕国投博士后科研工作站)

06

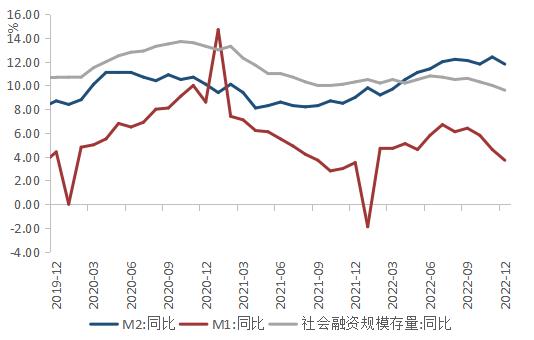

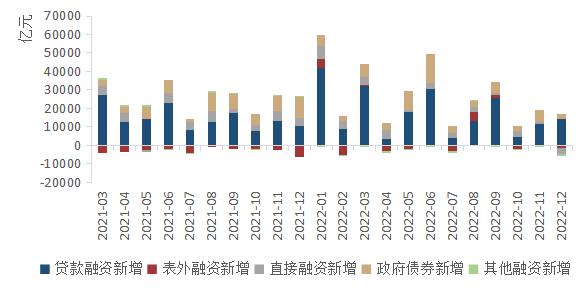

货币与融资:社融增速下滑,债券融资拖累明显,企业中长期贷款持续改善,居民贷款仍显颓势。

货币与融资环境方面,12月伴随财政支出力度放缓,M1同比增长3.7%,较前期回落0.9个百分点;M2同比增长11.8%,较前期回落0.6个百分点。12月社融存量344.21万亿元,同比增长9.6%,较上月回落0.4个百分点,新增社融规模1.31万亿元,同比少增1.05万亿元。从新增社融结构看,主要系政府债和企业债同比明显少增,以及居民部门信贷疲弱对新增社融规模形成拖累。预计随着企业预期改善、房地产需求政策再发力以及开年政府债发行落地,社融增速有望企稳回升。

(数据来源:wind,陕国投博士后科研工作站)

经济增长分析预测

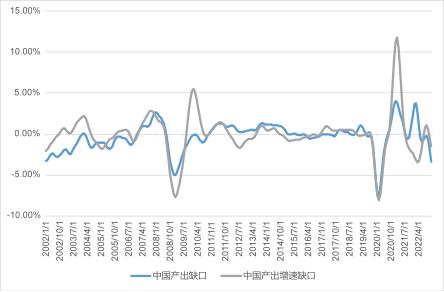

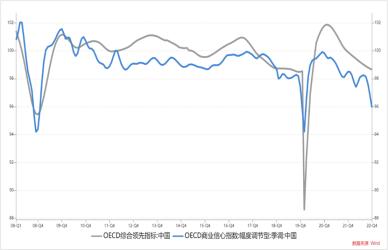

12月经济产出缺口向下,增速缺口向下。经济增长领先指标显示增长动能放缓。12月产出增速缺口向下,产出缺口向下;OECD领先指标走弱。1月EPMI大幅上行,季节调整后比上月回升,显示经济动能已开始逐步恢复

(数据来源:wind, 陕国投固定收益事业部)

12月的PPI同比下降0.7%,CPI同比上涨1.8%。考虑短期疫情的扰动,我们预计PPI还将继续回落筑底,CPI处震荡态势,。

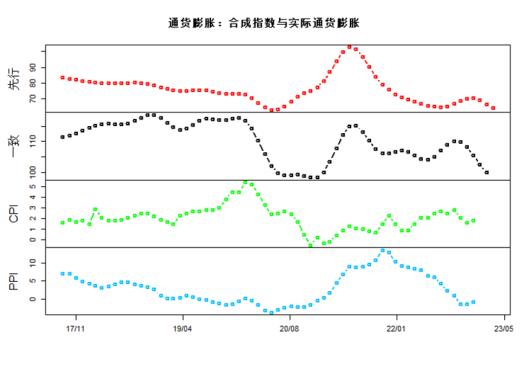

通胀先行合成指数小幅下行,通胀先行合成指标更多反映的是国内的生产和需求的恢复。一致指数显示12月至明年2月CPI通胀增速整体达到阶段高位后有所下行。

我们计算的通胀高频指标,1月高频数据CPI为-0.62与上月持平,1月高频数据PPI为-1.90,较上月-1.69有所下行。

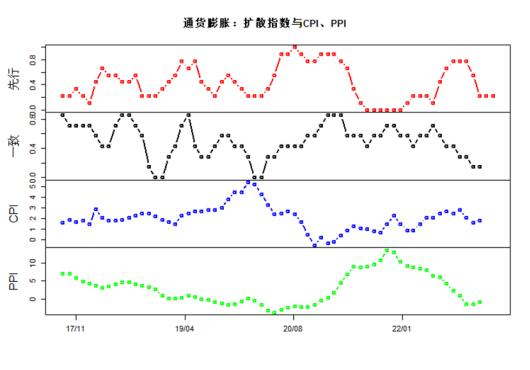

通胀先行合成指数小幅下行,PPI同比降幅收窄,主要由于生产资料等分项仍有下行所致。

通胀先行扩散指数有所下行,反映国内的经济的复苏受到疫情影响小幅减缓。

下月经济预测

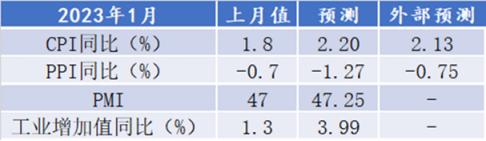

目前是经济短周期从底部向上恢复期,震荡较大。月度模型仅作为趋势参考。短期预测模型预测12月CPI为2.2%,小幅高于上月的1.8%;PPI预测为 -1.27%,低于上月的-0.7%;工业增速预计为3.99%,比上月的1.3%有所回升;PMI预计为47.25,基本与上月的47持平。

(数据来源:wind, 陕国投固定收益事业部)

一月重点经济与市场事件

1月6日,国务院国资委部署2023年国资央企重点工作,强调要组织开展新一轮国企改革深化提升行动,着力打造一批创新型国有企业;要聚焦战略安全、产业引领、国计民生、公共服务等功能,加快打造现代产业链链长,积极开拓新领域新赛道,培育壮大战略性新兴产业。

1月11日,央行、银保监会联合召开主要银行信贷工作座谈会,要求合把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节。

1月13日,美国劳工部数据显示,美国12月CPI同比上涨6.5%,符合市场预期,涨幅创2021年10月以来最小;环比则下降0.1%,为两年半来首次环比下降。12月核心CPI同比上涨5.7%,创2021年12月以来最低水平。

1月22日,31省份2022年全年GDP数据全部出炉。总量方面,粤苏鲁继续稳坐“前三把交椅”,依次为129118.58亿元、122875.6亿元和87435亿元。浙江、河南、四川、湖北、福建、湖南紧随其后,排名与2021年同期相比也未发生变化。增速方面,16省份跑赢“全国线”,福建、江西增速并列第一,均为4.7%。

1月28日,国家税务总局发布的增值税发票数据显示,春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%,比2019年春节假期年均增长12.4%。其中,商品消费和服务消费同比分别增长10%和13.5%,比2019年春节假期年均分别增长13.1%和8.1%。

陕国投声明:文章内容并非投资建议,仅作参考,投资者据此操作,风险自负。

作者:

黄龙,固定收益事业部策略分析师;

徐一宁,创新与研究发展部(博士后科研工作站)博士后;

高雨欣,创新与研究发展部(博士后科研工作站)研究员

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47