Mysteel:看清2023年粗钢产量变化的形与势

全国粗钢产量压减成为近年钢铁产业政策的重要部分,但施策目的每年都有所调整:从2021年为完成双碳目标开启的减限产转移到了2022年在政府引导下对冲需求下滑的主动减产;在执行层面也从一刀切式变为一厂一策为原则地政企配合,更加灵活和高效。

据统计,2023年一季度粗钢产量同比或超1500万吨,在市场普遍预测全年用钢需求增量不超1000万吨的情况下,粗钢产量压减是保障钢厂利润的最有效手段。从减限产的节奏来看,由于2022年下半年产量在走势上和产量水平上都偏低,今年二季度产量压减或是今年减产实施的窗口期。

1、粗钢产量压减的政策回顾

2020年9月22日,在第七十五届联合国大会上,习近平主席第一次提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。” 这无疑是打响了中国经济低碳转型的第一枪,而粗钢产量压减工作作为整体减碳的重要部分也进入了快车道。

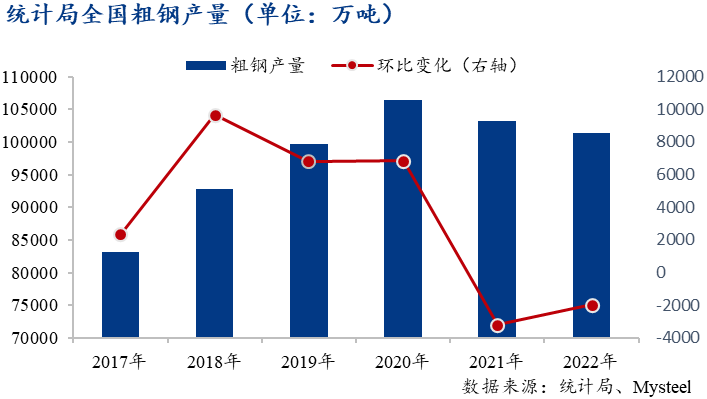

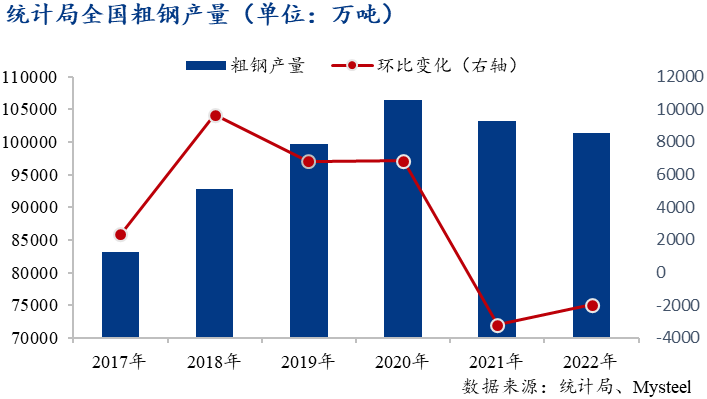

2021年,国家发改委、工信部、生态环境部、国家统计局合作开展全国粗钢产量压减工作,全年粗钢产量10.33亿吨,较2020年下降3198万吨,创下有史以来最大降幅。2022年,为保持政策的连续性稳定性,巩固好粗钢产量压减成果,四部委继续开展粗钢压减工作,全年粗钢产量10.13亿吨,较2021年下降1978万吨。

2、粗钢产量压减的政策重心变化

两年间,全国粗钢产量已从2020年10.65亿吨下降至去年的10.13亿吨,累计降幅5176万吨;焦炭消耗量也累计减少了1856万吨。从数据上来看,钢铁行业在2030年前完成碳达峰任务已经比较确定。在此背景下,相较于21年政策提出的3000万吨的粗钢压减目标,22年的粗钢压减任务并未定位追求绝对的减量目标,而是提出以“产量不超去年”和“对冲需求下行”为目的的指导性方向。

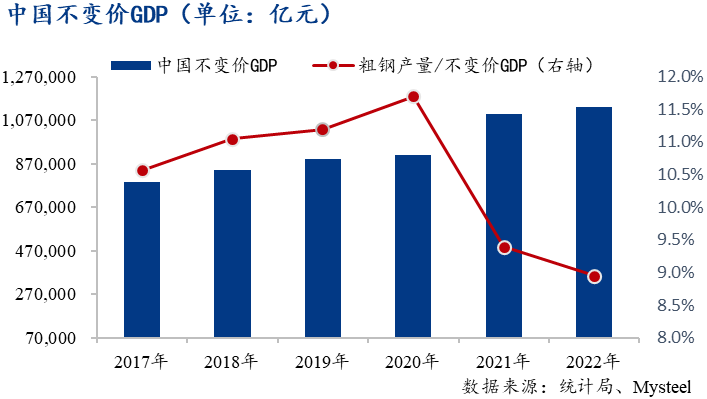

展望2023年,全国国内生产总值增速目标5%和扩内需的政策定位,市场曾普遍认为今年或不对钢厂产量进行限制,粗钢产量可能再次反弹。但必须提示,就近两年粗钢产量在不变价GDP中的占比来看,由于房地产行业的衰退和新基建用钢需求强度下降等因素,粗钢产量的变化对GDP的贡献弹性逐年走低:保经济增长和保粗钢产量并不构成等式。

3、2023年粗钢产量变化的形与势

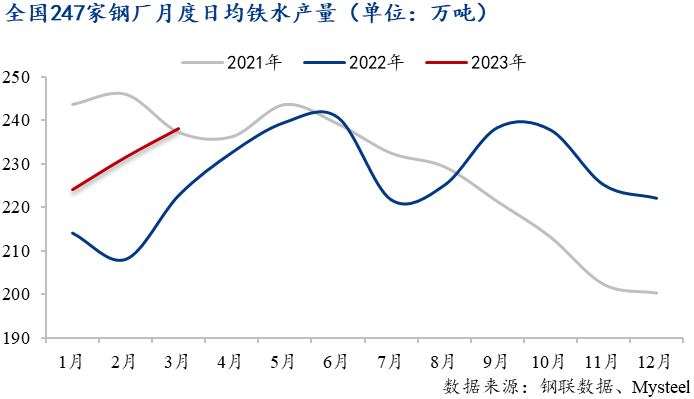

2022年4月下旬,政策层面提出了全年粗钢产量同比下降的目标。随后,在政策指导和市场价格调节双重机制下,二季度日均铁水产量维持在237.8万吨;但下半年除了金九银十仍保持238万吨左右的产量外,其余时间均只有225万吨以下的水平,淡旺季产量差异明显。

按3月全国日均铁水产量238万吨来计算,一季度全国247家钢厂铁水产量同比增加1444万吨。无论从市场供需的平衡角度还是从政策实施的连续性和必要性角度来看,减产压力都开始累积。考虑到去年下半年产量走低,如果今年要继续进行粗钢压减工作,二季度无疑是最合适的时间窗口。

从限产的执行方式来看,2021年的粗钢产量压减中全国一刀切的模式已成为过去式。2022年的减产工作以产能较为集中的地区为主:仅河北、山西和江苏三省,去年粗钢产量同比下降了1933万吨,承担了全国粗钢产量减量的绝大部分。同时,减产指标安排也更加细化,按照钢厂的绩效评级分解到钢厂,进行针对性地产量调控。另外,2022年钢铁企业在政策指导和市场价格调节双重机制下主动降产限产也是当年粗钢产量减量任务完成比较顺利的重要因素。

从需求角度考虑,市场普遍认为在房地产继续下行的背景下,今年用钢消费量环比或将持续下降。即使乐观估计中考虑到基建需求将对冲房地产的减量,全年用钢消费量或有0.5%-1%的增量空间:但按1%的增量计算,今年用钢消费量也仅增加980万吨。

所以,如不对粗钢产量加以一定条件的限制,今年粗钢增量将远超需求增量,钢厂利润仍将继续收缩。原料利润高企,钢厂持续亏损,不利经济发展的质量和钢铁企业的可持续发展。由此可见当下,限产的必要性日显突出。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26