债市早报:2月金融数据超预期,信贷延续强劲增长,债券融资修复

金融界3月13日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】3月10日,资金面整体均衡,主要资金利率多数上行;银行间主要利率债收益率普遍下行,中短券表现更好;旭辉公布境外债重组初步方案,晋控煤业澄清7笔逾期商票均已结清,“20碧地01”持有人会议通过增加第4年末回售选择权等议案,烟台农商行不行使“18烟台农商二级01”赎回选择权;转债市场指数集体走弱,转债个券多数下跌;海外方面,各期限美债收益率继续大幅下行,主要欧洲经济体10年期国债收益率普遍大幅下行。

一、债市要闻

(一)国内要闻

【2月信贷延续强劲增长,债券融资显著修复】3月10日,央行公布数据显示,2023年2月新增人民币贷款1.81万亿,同比多增5928亿;2月新增社会融资规模3.16万亿,同比多增1.95万亿。2月末,广义货币(M2)同比增长12.9%,增速比上月末高0.3个百分点;狭义货币(M1)同比增长5.8%,增速比上月末低0.9个百分点。

点评:在经济修复预期改善带动市场主体融资需求明显上升,政策面继续鼓励银行靠前投放信贷等因素综合作用下,2月信贷延续强劲增长势头,叠加“春节错月效应”等助力政府和企业债券显著修复,2月金融数据全面好于市场预期。这将有效提振市场信心,支持一季度经济较快回升。不过,2月金融数据也表明,房地产低迷仍旧制约宽信用效应充分体现,显示接下来房地产支持政策需要进一步加码。2月金融数据中最突出的是社融同比大幅多增1.95万亿,除了投向实体经济的贷款大幅多增逾9000亿外,主要贡献来自债券融资显著修复。背后是春节过后,2月国债、地方政府一般债发行加快,这也显示为助力经济较快修复,年初除专项债发行节奏较快外,财政发力全面靠前。此外,2月企业债券发行也有明显改善,主要原因是当月发行成本有所下行,以及春节过后企业债券发行节奏恢复。

【国家统计局局长康义:对今年经济实现5%左右的增长预期目标有信心】在3月12日的十四届全国人大一次会议第三场“部长通道”上,国家统计局局长康义表示,对今年经济运行整体好转、实现5%左右的增长预期目标有信心。这信心既来自于对经济发展基本面的判断,也来源于对今年以来经济运行态势的观察。从中长期发展态势看,中国仍然是世界上最大的发展中国家,发展空间广阔;从今年情况看,市场预期明显改善,经济运行向好因素增多。

(二)国际要闻

【美国2月失业率上升、薪资增速降温,市场预期加息路径有所回落】3月10日,美国劳工部公布的最新数据显示,2月非农新增就业人数31.1万,预期为22.5万,1月前值下修至50.4万。就业岗位增幅最大的是娱乐和休闲、零售、政府以及医疗部门,但在信息、交通以及仓储部门,就业人数出现下滑。至此,美国非农新增就业已经连续11个月超过预期,为1998年彭博追踪该数据以来的最长连涨纪录。失业率方面,2月失业率为3.6%,略高于预期和前值的3.4%;薪资方面,2月平均时薪同比增长4.6%,预期4.7%,前值4.4%;2月劳工参与率为62.5%,与前值相比基本保持不变。数据发布后,市场对美联储加息预期大幅降温。芝商所美联储观察工具(CME FedWatch)显示,美联储3月加息50bp的可能性为40.2%,较稍早前的80%大幅下降。

点评:美国2月新增非农就业人数再度大幅高于市场预期,加之除非农外,其调查来源的就业指标均表明,当前美国劳动力市场总体依然偏强,但仍有边际降温趋势。一方面,新增就业的主要贡献行业反映出,美国服务消费持续修复,叠加流感季带来的医疗卫生与社会救助需求,令休闲酒店、医疗等服务业仍构成劳动力市场的主要支撑力量;另一方面,新增就业的广度在下降,新增就业中,科技公司裁员影响下的信息业为主要拖累项,也反映出快速加息对利率敏感行业就业的冲击正在显现。此外,2月新增就业强劲与失业率反弹,两者之间出现背离,主要是2月劳动参与率回升、失业人数增加所致。薪资增速方面,总体呈现出“放缓+韧性”的特征。薪资增速同比读数上行主要受到去年同期的低基数影响,结合环比增速总体来看,薪资增速趋势仍然向下,未来周期性因素将继续给薪资通胀带来下行推动,但结构性因素如退休人数增加、移民人数减少可能导致薪资整体中枢高于疫情前水平,且存在粘性。从非农数据对货币政策的影响来看,一方面,2月非农新增就业人数距离美联储10万左右的水平仍然偏高,薪资增速距离美联储3-3.5%的合意增速也仍有距离,这决定了美联储紧缩周期仍未结束;另一方面,3月薪资增速超预期回落以及失业率的反弹,加之近期硅谷银行事件引发对金融系统流动性风险的关注,我们判断,美联储3月再度重回单次加息50bp的概率较低。

(三)大宗商品

【国际原油期货价格止跌转涨,NYMEX天然气价格继续收跌】3月10日,WTI 4月原油期货收涨0.96美元,涨幅1.27%,报76.68美元/桶;ICE布伦特5月原油期货收涨1.19美元,涨幅1.46%,报82.78美元/桶;NYMEX 4月天然气期货收跌4.44%,报收2.430美元/百万英热单位。

二、资金面

(一)公开市场操作

3月10日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展150亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有180亿元逆回购到期,因此当日公开市场净回笼30亿元。上周央行公开市场操作净回笼资金9830亿元。

(二)资金利率

3月10日,银行间资金面整体均衡,主要资金利率多数上行:DR001上行43.37bps至1.814%,DR007上行9.23bps至2.025%,其他期限利率亦全线上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月10日,股市下跌及存单利率回落提振债市情绪,当日公布的2月金融数据超预期但影响不大,银行间主要利率债收益率普遍下行,中短券表现更好。截至北京时间20:00,10年期国债活跃券220025收益率下行0.90bp至2.8750%;10年期国开债活跃券220220收益率下行0.65bp至3.0585%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

3月10日,地产债成交价格整体稳定,3只债券成交价格偏离幅度超10%。其中,“20宝龙04”跌超36%,“21融信03”跌72%;“21阳城01”涨超20%。

3月10日,城投债成交价格整体稳定,5只债券成交价格偏离幅度超10%。其中,“20贵安G1”跌超10%,“17铜官管廊债”跌超13%,“17资兴城投02”“17黄石众邦债”跌超33%,“16文山债”跌超49%。

2. 信用债事件:

旭辉控股:3月10日,旭辉控股公布境外债重组初步方案。公司公告称,初步性境外债重组指引条款主要包括不削减本金金额、自愿选择转股、减少利息的现金支付、债务展期不超过7年、支付一定数额的前置款项和制定额外的增信方案等。

旭辉控股:公司公告称,与恒基兆业互换两项目公司股权,应付代价5171.2万元。

碧桂园:公司公告称,“20碧地01”召开持有人会议,审议通过债券期限等调整议案。

金科股份:公司公告称,收到新增诉讼、仲裁案件金额合计49.47亿元。

花样年控股:公司公告称,重组支持协议于3月9日生效。

阳光城:公司公告称,目前公司已到期未支付的债务本金合计462.58亿元;为沈阳、苏州子公司1.01亿债务重组展期及1.2亿融资提供担保。

重庆高速集团:据联合资信公告,关注重庆高速集团控股子公司重庆江綦高速公路有限公司未能清偿到期债务。

空港股份:公司公告称,为天源公司提供4000万元有息借款展期一年。

晋控煤业:票交所官网披露,晋能控股煤业集团有限公司公告,由于我司出票开户行系统问题,在兑付当天发生冲账行为造成票据逾期。我司已积极沟通持票人并及时完成兑付,票据状态均显示为已结清。

上海华信国际集团:公司公告称,2023年2月28日,上海三中院出具《民事裁定书》,裁定终结上海华信国际集团有限公司等六十六家关联公司破产程序。

祥光铜业:公司公告称,确定厦门国贸有色为重整投资人,阳谷建发有色为备选投资人。

烟台农商行:烟台农村商业银行股份有限公司公告,发行人本期不行使“18烟台农商二级01”赎回选择权,未赎回部分债券利率5.80%,发行总额3亿元。

绿城房地产:公司公告称,截至本公告出具日,公司之关联方购买债券为20绿城房产MTN001A、20绿城房产MTN002、20绿城房产MTN003、22绿城地产MTN004、21绿城房产MTN001、22绿城地产MTN001、22绿城地产MTN005,累计购买金额16,830万元。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收跌】3月10日,美联储加息引爆硅谷银行危机,美股大跌对A股市场造成压力,上证指数、深证成指低开低走,分别下跌1.40%和1.19%,创业板指低开后出现冲高回落,尾盘翻绿收跌0.10%。申万一级行业指数全线下跌,其中汽车下跌3.49%,领跌市场,建筑材料、家用电器、石油石化、美容护理、钢铁、通信、煤炭等跌逾2%,仅医药生物、计算机、电力设备、农林牧渔等跌幅不及1%,跌幅相对较小。

【转债市场指数集体走弱】3月10日,受权益市场冲击,转债市场主要指数低开后集体走弱,中证转债、上证指数、深证转债分别下跌0.50%、0.42%、0.66%。当日转债市场成交额763.62亿元,较前一交易日增加11.60亿元。当日,转债市场多数个券下跌,477只个券中74只上涨,397只下跌,6只持平。个券表现上,当日上涨个券以计算机、医药生物行业居多,恒锋转债上涨7.58%,智能转债、盛路转债涨超4%,淳中转债涨超3%,涨幅领先市场;当日城市转债下跌6.44%,领跌市场,文灿转债、伯特转债、小康转债等数只汽车行业个券跌幅也明显靠前。

2. 转债跟踪

本周,天23转债拟于3月15日上市。

3月10日,南华期货拟发行可转债不超过12亿元。

3月10日,塞力转债公告不下修转股价格,且在未来6个月内(2023年3月11日至2023年9月10日),若触发转股价格下修条件,均不提出向下修正方案;弘亚转债公告不下修转股价格,且在未来6个月内(2023年3月11日至2023年9月10日),若触发转股价格下修条件,均不提出向下修正方案;家悦转债公告不下修转股价格,且在未来6个月内(2023年3月11日至2023年9月10日),若触发转股价格下修条件,均不提出向下修正方案;奕瑞转债公告不下修转股价格,且在未来6个月内(2023年3月11日至2023年9月10日),若触发转股价格下修条件,均不提出向下修正方案;华体转债公告不下修转股价格,且在未来6个月内(2023年3月11日至2023年9月10日),若触发转股价格下修条件,均不提出向下修正方案;国投转债、泰林转债、大族转债、豪美转债、恒逸转债、广汇转债公告预计满足转股价格修正条件。

3月10日,中钢转债公告不提前赎回,且在未来6个月内(即2023年3月10日至2023年9月9日),若再次触发赎回条款,均不行使提前赎回权利。

(四)海外债市

1. 美债市场:

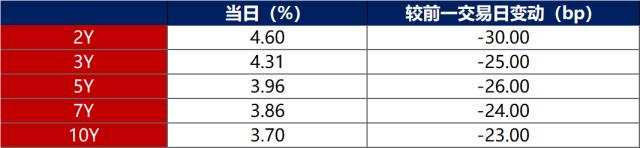

3月10日,由于当日公布的2月非农失业率上升,且薪资增速出现回落,令市场对美联储3月加快加息的预期继续大幅降温,推动各期限美债收益率继续大幅下行,下行幅度普遍超过20bp。其中,2年期美债收益率下行30bp至4.60%,10年期美债收益率下行23bp至3.70%。

数据来源:iFinD,东方金诚

3月10日,2/10年期美债收益率利差倒挂幅度收窄7bp至90bp;5/30年期美债收益率利差倒挂幅度收窄8bp至26bp。

3月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行4bp至2.26%。

2. 欧债市场:

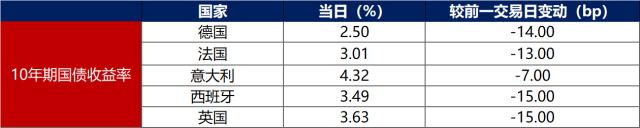

3月10日,主要欧洲经济体10年期国债收益率普遍大幅下行。其中,德国10年期国债收益率下行14bp至2.50%;法国、意大利、西班牙、英国10年期国债收益率分别下行13bp、7bp、15bp和15bp。

数据来源:英为财经,东方金诚

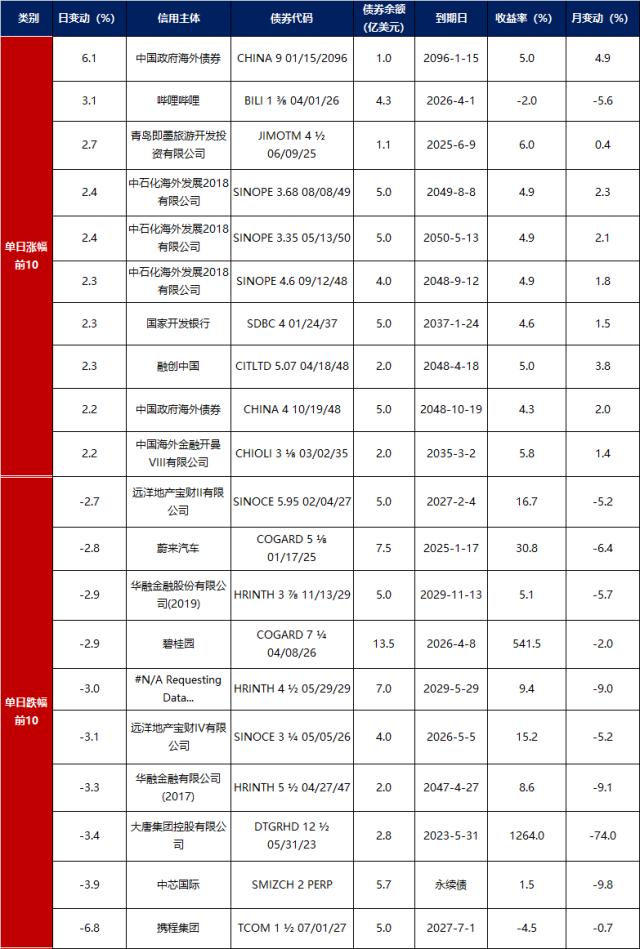

中资美元债每日价格变动(截至3月10日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33