不重视外管7号文 ,你们公司的股权激励恐怕“血本无归”

谈到中概股的股权激励,外汇登记是无论如何都绕不开的一环。

我国有严格的外汇管制政策,境内个人持有境外上市公司股份,需要对出入境的资金进行外汇登记。赴海外上市中概股公司的股权激励计划,由于涉及为境内员工发放境外上市公司股份,也是需要进行外汇备案的情形。具体所对应的外汇管理条例是国家外汇管理局2012年发布的《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(以下简称“外管7号文”)。

本期我们来聊聊什么是外管7号文,以及7号文的重要性与关键要点。更多信息可以关注公众号”一心向上ESOP“,免费获取7号文资料以及专业顾问支持。

什么是外管7号文?

为什么中概股实施股权激励,需要按照外管7号文进行外汇备案?

我国的外汇管制政策较为严格,外汇资金的出入境需要履行严格的报备程序,公民每年的个人外汇结汇额度仅为5万美元。

中概股企业在对境内员工实施股权激励时,激励标的是海外证券交易所的股票,最终变现也是以外币形式进行结算。

例如一家美股上市的中概股公司,其为境内员工激励的是美股市场的股票,员工在最终出售股票后,将会获得美元现金。如果要将出售股票获得的美元现金转回境内,并兑换为人民币,对应的年度自由结汇额度为5万美元,折合人民币35万元左右。

但35万元人民币的额度,显然不足以承载中概股股权激励的需求。我国赴海外上市的企业,大都属于新经济行业,具备估值高、员工薪酬高的特点,单个人才获得的股权激励市值超百万、千万的情况也并不罕见。结汇额度的限制,会导致股权激励收入无法自由的转回国内,影响股权激励效应的落地。

外管7号文给股权激励提供了顺畅的外汇资金转回路径。

中概股企业在实施股权激励之时,按照外管7号文的规定进行正常的备案,最终被激励员工出售股票后获得的外汇收益,将不再受到5万美元的结汇限制,从根本上解决了股权激励相关的资金转回难题。

所以,对于中概股以及计划赴海外上市的企业来说,实施股权激励必须要提前考虑到外管7号文的登记备案,重视股权激励相关的外汇问题。否则股权激励的收益无法转回国内,激励效应也就无从谈起。

外管7号文如何登记?

外管7号文的备案操作,需要考虑到多个关键要点。

登记机构:

个人是无法直接进行外管7号文备案登记的。根据外管7号文的规定,“参与同一项境外上市公司股权激励计划的个人,应通过所属境内公司集中委托一家境内代理机构统一办理外汇登记、账户开立及资金划转与汇兑等有关事项”。

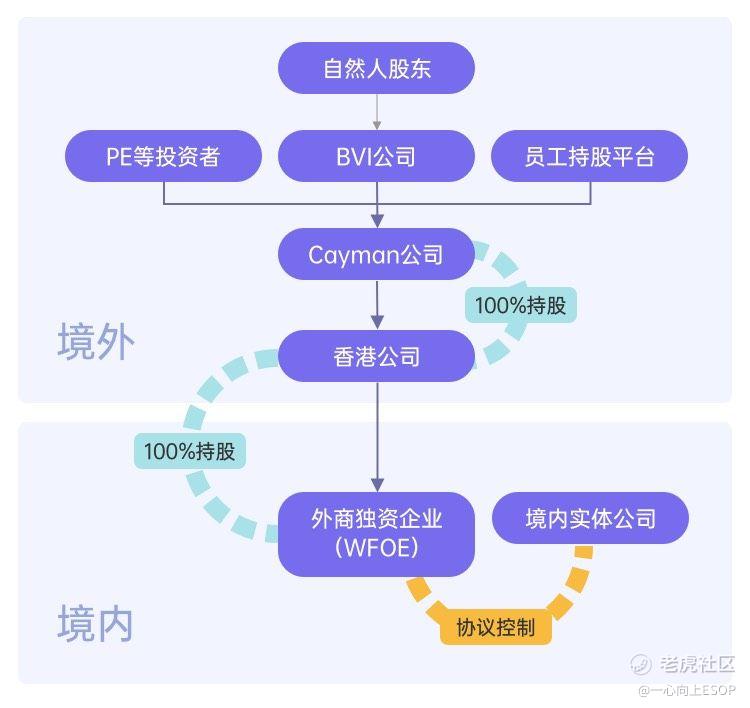

对于中概股企业来讲,由于采用红筹架构在海外上市,外管7号文登记一般会由上市公司红筹架构下的WFOE公司委托专门的代理机构进行。

代理机构需要满足2项原则。第一,代理机构需要与上市公司有直接或间接的股权关系。第二,在实践中一般要求代理机构有雇佣参加股权激励计划的员工。

对于“代理机构”的选择,也有很多境外上市公司存在疑惑,例如境外上市公司的境内代表处、具有独立法人资格的工会等,是否可以作为境内代理机构?

根据外管7号文的规定,代表处不具有独立的法人资质,可以参与股权激励计划,但不能作为代理机构。具有法人资格的境内公司工会,可以按照规定成为股权激励计划的境内代理机构进行外管7号文登记。

股权激励真实性材料:

在进行外管7号文登记备案时,需要提交能够证明境外上市公司股权激励计划真实性的证明材料。具体包括境外上市公司的相关公告,股东大会决议、董事会决议、董事会会议纪要以及官方网站公告等各类证明材料。

外管7号文报备时点:

在报备时点方面,境外企业需要在上市或者新的股权激励计划推出后的3个月内,由WFOE公司委托的境内代理机构,到国家外汇管理局所在地分局或外汇管理部,统一办理个人参与股权激励计划的外汇登记。

另外如果股权激励方案发生了重大变更,境内代理机构需要在变更发生后的3个月内,到所在地外汇局办理变更登记。外管7号文还规定了必须按照季度时间进行及时备案,境内代理机构应于每季度初三个工作日内向所在地外汇局报送股权激励计划的最新实施情况。

外汇收入转回时间:

境内个人参与境外上市公司股权激励计划,待股权解锁变现后获得的外汇收益,原则上需要在变现后6个月内汇回国内,不允许留存在境外或直接在境外使用。而且外汇收益的调回也必须经手境内代理机构,在境内代理机构提交各类材料后,银行才会将外汇收益从境内代理机构境内专用外汇账户分别划入对应的个人外汇储蓄账户。

境内员工离职后,是否可以继续在7号文的规定下继续持有境外上市公司股票?

按照外管7号文的规定,参与境外上市公司股权激励计划的人员必须是其所属的境内雇员。如果境内员工离职,应该及时处置其持有的境外上市公司股票,并将资金及时转回境内专用外汇账户后发放给员工。

所以,外管7号文的按时按规登记决定着股权激励的最终落地。被激励人对境外股票的行权、出售、资金转回等环节全部都是由境内外代理、受托机构操作的,想拿到拿到股权激励的收益,按时进行外管7号文登记是重中之重。

关注公众号”一心向上ESOP“,免费获取更多7号文资料以及专业顾问支持。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26