2023两会政府工作报告:超预期的点有哪些?

作者:格上研究

核心观点:

1)符合预期:

①5%左右GDP增速目标符合预期,稳增长、重质量的方向明确,但力度处于市场预期区间的下限。结合2023年海外通胀+经济衰退、俄乌冲突等风险事件仍存在不确定性,政府GDP增速目标偏低应该是为外部存在的不确定性预留空间,按照当前趋势政府超额完成GDP增速目标概率高。同时,偏低的增速目标表明2023年将是一个温和复苏的年份,指数上涨空间有限,重点关注结构性机会。具体来看,需要关注新一届政府的政策方向及实施力度,从而挖掘结构性机会;

②CPI目标3%,短期压力不大,年底或接近目标,符合预期,通胀暂不是政策关注点;

③财政政策强调加力提效,货币政策强调精准有力,延续政治局会议、中央经济工作会议的提法,符合预期;

④消费方面,扩内需的关键定位不变;投资方面,政府发挥作用的定位在前端,符合预期。

2)超预期:

①就业目标“新增城镇就业1200万”,是历年以来最高,2021-2022年一个点的实际GDP复合增速对应217万左右的就业,如果GDP的单位就业弹性不变,要实现1200万的就业目标,稳妥来说GDP需要5.3-5.5%左右。

②没有过度强调地产在稳增长中的作用,对地产强调“稳”而非“进”,支持刚性和改善性住房需求;

③更加重视科技产业,重点关注关键技术的突破,大力发展数字经济。

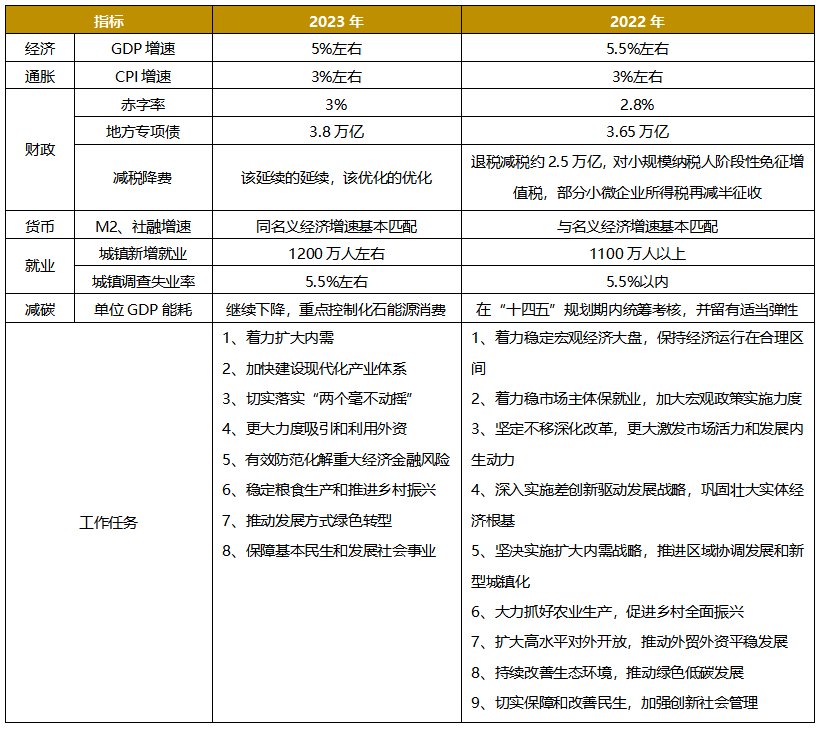

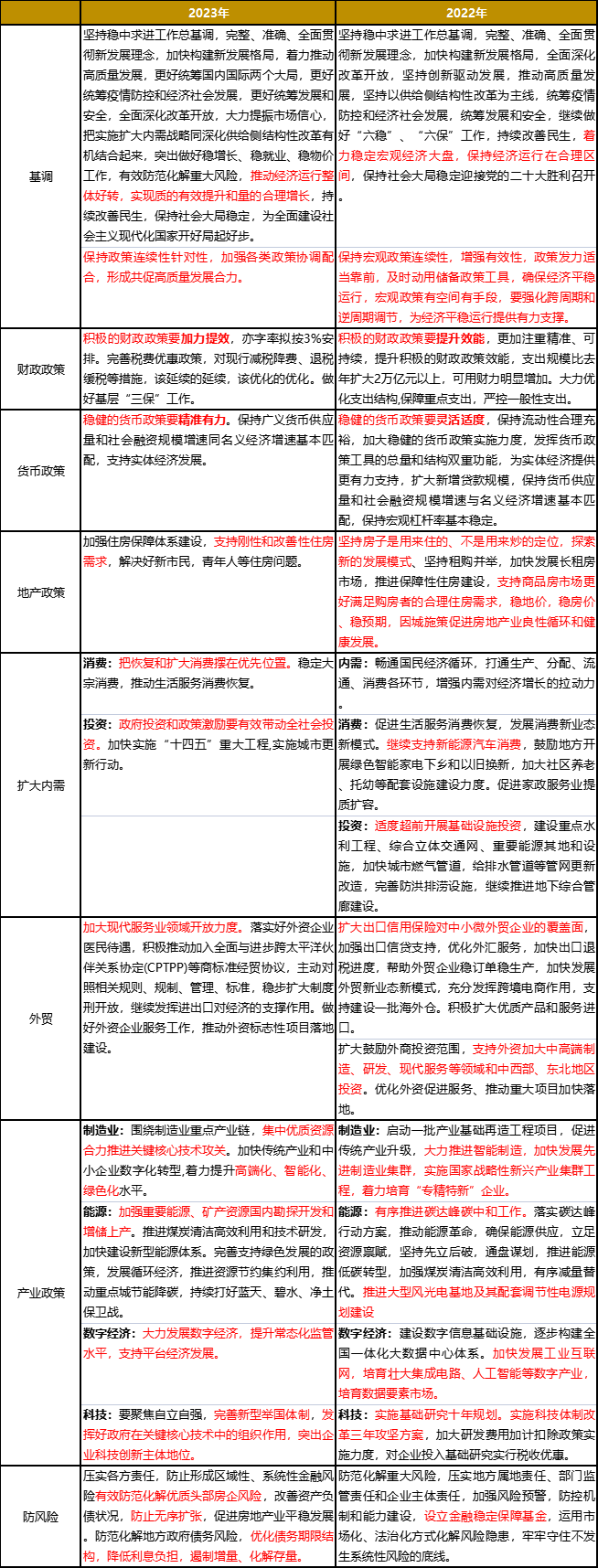

一、政府工作报告目标、任务与政策对比

2023年3月5日上午9时,第十四届全国人民代表大会第一次会议开幕,李克强总理作政府工作报告。2023是新旧政府换届年,本次政府工作报告第一部分内容重在总结,不仅总结过去1年,也总结过去5-10年工作成果。第二大部分关于今年工作的“建议”,力图简洁,只有5页(全报告32页),关于经济工作也重在落实年前的年度政治局会议、中央经济工作会议以及总书记《当前经济工作几个重大问题》的内容,体现出了政策的连续性,具体政府工作报告目标、任务和政策的对比见表1、表2:

表1 政府工作报告目标与任务对比

数据来源:中国政府网

表2 政府工作报告政策对比

数据来源:中国政府网

二、符合预期和超预期的点

通过深入分析2023年政府工作报告,我们发现大部分内容符合市场预期,但也有部分内容超出市场预期,具体如下:

1)符合预期:

①5%左右GDP增速目标符合预期,稳增长、重质量的方向明确,但力度处于市场预期区间的下限。结合2023年海外通胀+经济衰退、俄乌冲突等风险事件仍存在不确定性,政府GDP增速目标偏低应该是为外部存在的不确定性预留空间,按照当前趋势政府超额完成GDP增速目标概率高。同时,偏低的增速目标表明2023年将是一个温和复苏的年份,指数上涨空间有限,重点关注结构性机会。具体来看,需要关注新一届政府的政策方向及实施力度,从而挖掘结构性机会;②CPI目标3%,短期压力不大,年底或接近目标,符合预期,通胀暂不是政策关注点;③财政政策强调加力提效,货币政策强调精准有力,延续政治局会议、中央经济工作会议的提法,符合预期;④消费方面,扩内需的关键定位不变;投资方面,政府发挥作用的定位在前端,符合预期。

2)超预期:

①就业目标“新增城镇就业1200万”,是历年以来最高,2021-2022年一个点的实际GDP复合增速对应217万左右的就业,如果GDP的单位就业弹性不变,要实现1200万的就业目标,稳妥来说GDP需要5.3-5.5%左右。②没有过度强调地产在稳增长中的作用,对地产强调“稳”而非“进”,支持刚性和改善性住房需求;③更加重视科技产业,重点关注关键技术的突破,大力发展数字经济。

三、券商观点

广发证券:GDP目标和当年GDP能够实现的增速还是两个概念。作为同样低基数的两个年份,2021年GDP目标是“6%以上”,但当年实现的实际GDP最终增速是8.4%。2023年的GDP目标是“5%左右”,但目前测算中性情形应该在5.7-6.2%之间。

华创证券:未来可能“超预期”的地方,

1)换届完成后,关注两会闭幕(3月13日)新总理的“首秀”——答中外记者问,或会进一步阐述其执政思路和理念。

2)对政府而言,消费抓手相对有限,大部分消费都是收入的结果,大宗消费(车和家电)是为数不多的可行抓手,后续新政府换届后关注消费增量政策,甚至于是否能有一些新的消费政策的突破。

3)疫情快速过峰后的首次政治局会议是4月,7月是半年经济评估的政治局会议,关注其对经济一、二季度答卷的评估,或存在政策空中二次加油的可能性。

4)数字经济是贯穿去年中央经济工作会议及今年地方两会的产业高频词。地方两会中,20余省份都对数字经济的明确占比、增速等提出了定量目标,十余个省份制定了专项数字经济规划。

5)二十届三中全会,改革为关注点。历来三中全会年通常都是改革贯穿年,或涵盖经济体制(国企改革、财税体系改革等)、国家机构等多方面。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56