再遇极端天气,天然气价格或重蹈去年覆辙

导言: 2月末,美国再度遭受极端天气影响,形成冰火两重天现象,冬季暴风雪及热浪同时袭击美国,南北地区温差罕见超过37摄氏度,国内天然气下游需求再度增加,带动美国天然气价格走高。欧洲地区西班牙可再生能源生产强劲,缓解挪威气田限产压力,欧洲市场库存降速持续减缓,市场目前天然气供应保持充足。

文出自:CME

上年此时,俄乌冲突事态逐渐扩大,俄气大范围西行断供,带动国际天然气价格大幅走高,暖冬过后,市场恐慌情绪逐渐缓解,此番极端天气卷土重来,是否会导致天然气价格重蹈去年覆辙?

一、国际天然气市场周度综述

市场概况

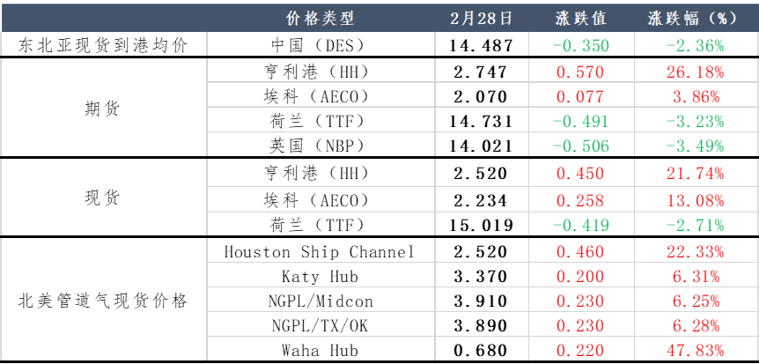

截至2月28日,美国亨利港天然气(HH)期货价格为2.747美元/百万英热,环比上周期(02.21)上涨0.57美元/百万英热,涨幅为26.18%;荷兰天然气(TTF)期货价格为14.731美元/百万英热,环比上周期(02.21)下降0.491美元/百万英热,跌幅为3.23%。

美国方面,美国亨利港(HH)期货价格有所反弹,本周美国区内遭遇极端天气,美国东南部遭遇相对高温天气,最高可达30摄氏度,而美国西北部遭遇暴雪天气,区内天然气需求有所增加,且由于美国自由港(Freeport)复工复产,原料气需求增加,同步带动美国亨利港期货(HH)价格上涨。

欧洲方面,欧洲市场库存小幅下降,根据欧洲天然气基础设施协会数据显示,截至2月27日,欧洲整体库存为692Twh,库容占有率61.65%,环比上日下跌0.54%;市场库存消耗持续放缓,西班牙可再生能源生产强劲,弥补挪威气田限产产量,TTF期货价格理性回落。

东北亚国际现货价格呈下降趋势,供暖季即将渡过,市场保供任务完成,东北亚国际买家近期购买意向较低,且由于目前国际总体需求较弱,市场购货持观望态度。

图表1: 国际天然气市场价格 单位:美元/百万英热

库存

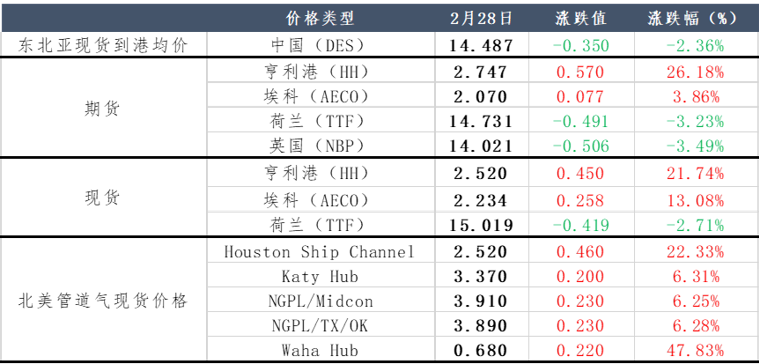

截至02月17日当周,根据美国能源署报告显示,美国天然气库存量为21,950亿立方英尺,环比减少710亿立方英尺,跌幅3.1%;库存量比去年同期低3,950立方英尺,跌幅21.9%;比五年均值高2,890亿立方英尺,跌幅15.2%。

截至02月17日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为25,407.98亿立方英尺,环比下降1,068.38亿立方英尺,降幅4.04%;库存量比去年同期高13,024.98亿立方英尺,涨幅105.18%。

美国和欧洲天然气库存在天气逐渐回温的支撑下,下降速度放缓,市场消费需求表现较为平淡。挪威气田减产情况延续,且欧美市场即将迎来持续两周的低温天气,预计欧美库存降幅将会增加。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

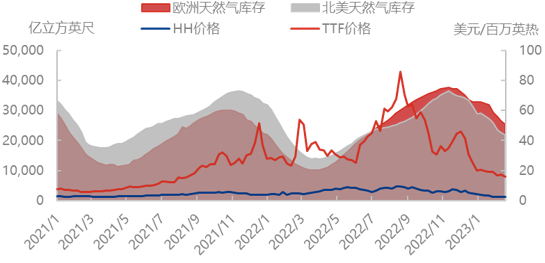

主产地与接收站价格有所下降,市场竞争加剧,上游纷纷降价出货。

截至3月1日,LNG接收站价格报6407元/吨,较上周下降2.32%,同比下降27.74%;主产地价格报6089元/吨,较上周下降0.52%,同比下降29.27%。

截至3月1日,LNG全国接货平均价格报6487元/吨,较上周下降0.76%,同比下降26.77%。消费地价格持稳,低价资源送到持稳,高价资源送到价格有所下降,整体接货价格持稳。

图表3:国内LNG价格走势图

供需形势分析

供给:

本周(02.16-02.22)国内226家LNG工厂开工率调研数据显示,实际产量54211万方,本周三开工率49.5%,环比上周下降0.3个百分点。本周三有效产能开工率51.97%,环比上周下降0.28个百分点。新增停机检修工厂数量为0,产能共计0万方/日;新增复产工厂数量为3,产能共计590万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15535万方/日,长期停产28家,闲置产能729万方/日,有效产能14806万方/日。)

海液方面,本周期国内15座接收站共接收LNG运输船21艘,接船数量较上周增加4艘,到港量140万吨,环比上周116.83万吨上涨19.83%。本周期主要进口来源国为澳大利亚、卡塔尔、美国,到港量分别为27.84万吨、26.83万吨、21.36万吨。分接收站来看,中海油北仑、申能上海、国网海南、国网天津、中石油如东各接船2艘,其余接收站各接船1艘。

需求:

本周(02.22-02.28)国内LNG总需求为56.3万吨,较上周(02.15-02.21)增加3.67万吨,涨幅为6.97%。国内工厂出货总量为35.04万吨,较上周(02.15-02.21)增加0.73万吨,涨幅为2.13%。市场下游需求稳定,上游出货竞争加剧,工厂整体出货稳定。

海液方面,国内接收站槽批出货总量为10122车,较上周(02.15-02.21)8721车上涨16.06%,接收站持续降价出货,带动槽批量出货上涨。

市场心态调研

国内主流观点1:国产液厂生产成本降低,黄冈等工厂开工后供应增加。

国内主流观点2:下游需求较为平淡,进口LNG近期陆续降价,叠加气温升高,或将抑制价格上行。

国际主流观点:美国极端天气席卷,国内需求增加,或将拉动国际市场LNG价格上涨。

图表4:LNG行业下周心态调研

三、下周走势预测

国内价格预测

国内上游价格将呈持续下降趋势,目前上游出货竞争较为激烈,但受制于西北气源成本,工厂价格下跌空间有限,预计未来价格将小幅下降。

图表5:下周国内LNG价格预测

国际价格预测

东北亚地区市场价格将呈下降趋势,目前东北亚由于供暖季结束,市场库存仍旧较高,市场采购欲望较弱,买方市场盛行。

下周TTF期货价格将呈下降趋势。欧洲其他替代能源供应有所增加,且由于市场下游需求稳定,库存消耗较低,预计TTF期货价格将保持下降趋势。

美国天然气期货价格将呈回落趋势,由于美国区内需求增加且自由港复工复产导致HH期货价格有所上涨,但自由港复工市场整体需求上涨较少,极端天气过后美国亨利港期货(HH)价格将有所下降。

图表6:下周国际期货LNG价格预测

$NQ100指数主连 2303(NQmain)$ $道琼斯指数主连 2303(YMmain)$ $SP500指数主连 2303(ESmain)$ $黄金主连 2304(GCmain)$ $WTI原油主连 2304(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26