经济复苏可能超预期

大盘早间低开高走,午后红盘震荡,截至收盘,上证指数涨幅1.00%,再次突破3300点,创下本轮反弹以来新高。深证成指涨幅1.11%,创业板指涨幅0.61%。盘面上,通信板块大爆发,证券、保险等大金融板块异动拉升,ChatGPT概念股大幅反弹。

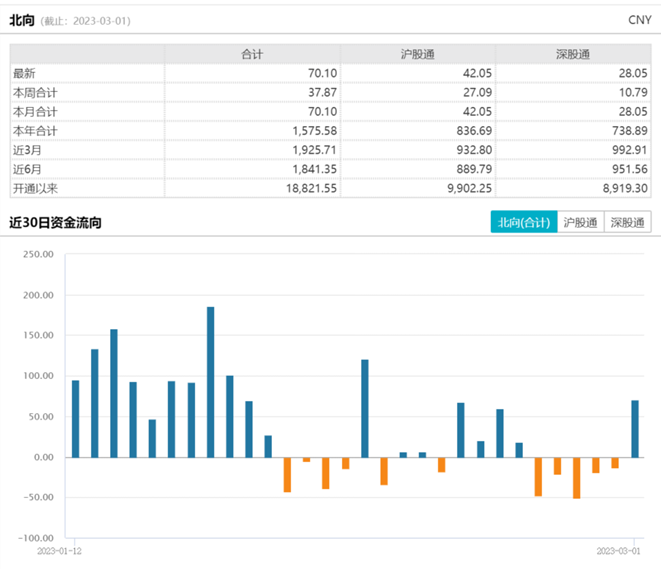

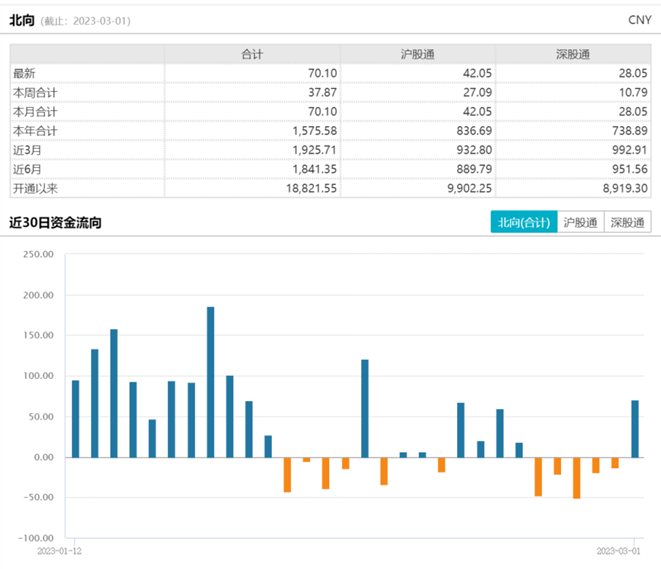

消息面上,百度官方发布预告称,百度计划于3月16日14时在北京总部召开新闻发布会,主题围绕ChatGPT项目文心一言。下跌方面,眼科医疗、医疗器械等板块跌幅居前。两市全天成交额9189亿元,北向资金净买入70.10亿元,结束了连续5日净流出的趋势。

来源:Wind

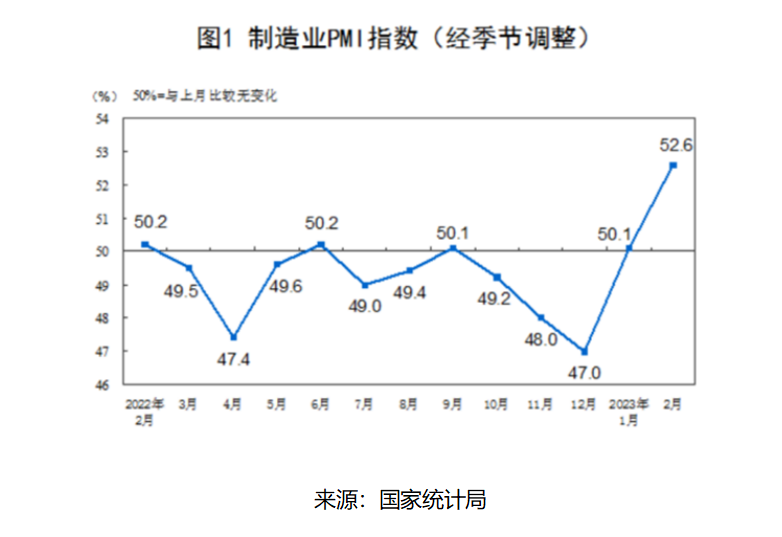

3月1日市场全线上涨,主要受到今早PMI亮眼数据影响,远超市场预期。有关部门3月1日公布数据显示,2月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.6%、56.3%和56.4%,分别高于上月2.5、1.9和3.5个百分点,三大指数均连续两个月位于扩张区间。52.6%的PMI数据是自2012年5月以来的最高记录。

2月制造业PMI继续上行的原因主要在于是2月制造业PMI五大分项均较1月上行,其中生产指数上行幅度最大,表明春节后复工复产力度加大,是2月制造业PMI的主要拉动项;其次是各地加大宏观政策调控力度,对制造业PMI形成支撑;此外,季节因素方面,春节月份后一个月的制造业PMI要高于春节月份的制造业PMI。PMI数据持续提升体现稳经济政策措施效应进一步显现,叠加防控影响消退等有利因素,企业复工复产、复商复市加快,我国经济景气水平继续回升。

3月1日在经济数据超预期的背景下各大板块全天持续上涨。其中表现最为亮眼的当属AIGC板块,相关产品计算机ETF(512720)、软件ETF(515230)涨幅达3.85%和3.6%。

来源:Wind

政策方面国家大力支持数字建设。甚至将数字中国建设情况纳入到党政领导干部的KPI考核中,足以见得国家多数字建设的重视程度。2023年2月27日,相关部门印发《数字中国建设整体布局规划》,从数字基础设施、数据要素、平台经济、数字技术等方面为我国数字经济发展提供远期目标,数字中国建设全面加速。《规划》要求发挥国家产融合作平台等作用,引导金融资源支持数字化发展,鼓励引导资本规范参与数字中国建设,构建社会资本有效参与的投融资体系。此前市场对政府IT支出力度存在担忧,此次《规划》或可解决资金来源问题,打消市场忧虑。此外《规划》指出要全面赋能经济社会发展,推动数字技术和实体经济深度融合,在农业、工业、金融、教育、医疗、交通、能源等重点领域,行业数字化空间有望进一步打开。

数字经济的发展,利好与底层算力、数据要素相关的服务器等数字基建;与数字经济应用场景密切相关的基础软硬件;深度参与数字经济发展的人工智能等新技术企业。核心相关标的主要集中在计算机行业。

计算机ETF(512720)、软件ETF(515230)分别跟踪中证计算机主题指数、中证全指软件指数,覆盖云计算、人工智能、信创、金融科技、网络安全、医疗IT、政务IT等概念,近半年涨幅分别达到20.40%、23.57%,份额增幅分别达到58.79%、123.26%,成为场内资金参与数字经济、AIGC、信创行情的重点标的,规模、流动性优势突出。

行业2022年业绩整体承压,利润端下滑的幅度较大,主要原因在于去年国内多地防控反复,项目验收及回款进度有所延后。随着数字经济、信创政策端发力、下游需求逐步回暖,以及2022年低基数效应下,板块2023年整体业绩有望迎来明显的改善,或为全年投资主线。短期冲高后板块有下行压力,可以考虑遇调整逢低分批加仓。(详见《黄岳:信创产业方兴未艾,软件行业投资价值解析》)

游戏ETF(516010)、游戏沪港深ETF(517500)3月1日领涨全市场,涨幅分别达到4.69%和4.51%。从历史上来看,每一次科技浪潮,游戏行业都有望是最终的受益者。前段时间,网易《逆水寒》手游官方宣布,实装国内首个“游戏GPT”,使得NPC可以和玩家自由对话,并基于对话内容自主给出有逻辑的行为反馈,即“完全由AI驱动的高智能NPC”。网易《逆水寒》和CHATGPT合作只是游戏行业的开始,未来游戏行业随着CHATGPT的发展,自动生成人物和场景等会更多的出现,游戏行业千人千面不是没有可能。

目前政策上对于游戏行业持正面态度,特别是像米哈游等出海龙头已经得到政府的充分认可,并且版号发放已经常态化,预计最晚下半年游戏行业将有多款重磅新游戏上线,游戏行业重新回归增长态势。尽管如此,版号发放量尚未恢复到往年水平。2023年1月、2月国家新闻出版总署分别下发了88款和87款国产游戏版号,相较2017-2020年平均水平仍有较大差距,政策端仍有一定进步空间。

当前阶段,由于已获得版号的游戏大部分并未宣发上线为公司取得收入,因此市场对游戏板块的偏好在一定程度上是对公司未来业绩的积极预期,版号恢复发放对板块的影响主要体现在估值端。随着目前版号下发数量基本企稳,板块整体估值明显回升,前期市场对政策存疑导致的估值下挫得到了一定修复。随着未来游戏技术衍生价值得到重视,市场对板块的估值或将迎来进一步重估。

版号本身对游戏板块公司业绩存在正向驱动,但无法保证其业绩增长量级,未来仍需等待具体游戏质量、活跃用户等核心数据来确认业绩增长幅度。当前游戏板块处于“版号发放-新游戏陆续上线-业绩向上拐点”逻辑验证初期,可以关注游戏ETF(516010)、游戏沪港深ETF(517500)的投资价值。(详见《黄岳+顾佳:消费复苏+政策修复,游戏行业的春天来了?》)

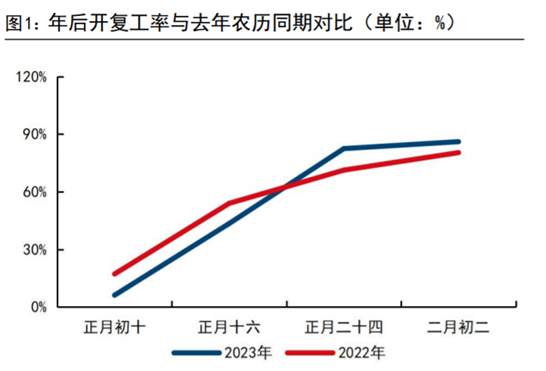

基建板块3月1日同样表现活跃,基建ETF(159619)上涨2.22%。根据百年建筑统计,截至上周一,基建开复工率达到87.3%,房建开复工率84.1%,市政开复工率88.2%,相比前一周分别提升了4.1/3.1/4.1个百分点。地产项目的开复工情况良好,地产竣工端值得期待。

数据来源:Wind,百年建筑,国信证券经济研究所

当前地产行业仍然面临供需双弱的困局,从防控中实现复苏的态势依然还没有足够的数据支撑。居民过去三年收入和预期受损的大背景下,即便当前大幅调整土地和地产政策,短期内信心的复苏仍然较难实现,基建投资仍然是各省开年后稳 增长的主要关注点。目前,基建板块整体估值处于2015年初以来的5%分位,有充足上行空间。随着基建项目投资额持续增加,基建行业景气度逐渐回升,可以持续关注基建ETF(159619)。也要注意,历史上地产和基建呈跷跷板状态,后续如果地产修复较好的话,那么基建表现可能会相对较弱。

来源:Wind

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56