东方财富证券:给予新坐标增持评级

东方财富证券股份有限公司周旭辉近期对新坐标进行研究并发布了研究报告《动态点评:再获高企认定,助力打造技术护城河》,本报告对新坐标给出增持评级,当前股价为24.95元。

新坐标(603040)【事项】

再获高新技术认证。 近日,公司发布公告,宣告已收到高新技术企业的认定证书。重新认定后,公司将会获得连续三年税收优惠政策,即按 15%的税率缴纳企业所得税。

【评论】

注重工艺创新,打造冷锻产品技术竞争优势。 公司深耕精密冷锻件制造20 年,重视自主创新,目前已获境内专利 76 项,境外专利 13 项。公司覆盖全产业链条进行技术研发, 2022 年前三季度研发费用为 0.22 亿元,营收占比 6.16%。公司产品采用一次成形工艺生产产品,充分发挥冷精锻技术优势,在提高产品疲劳强度的同时降低产品成本。

产品小而美,冷锻优势布局新能源。 新坐标的主要产品包括气门传动组精密零部件和气门组精密零部件, 2022 年上半年营业收入分别为 1.45、0.37 亿元,两类产品近三年的毛利率均维持在 60%的高水平。 公司依托冷锻技术材料利用率高、成本低、适合规模化生产的优势,进军新能源汽车领域,不断拓宽产品品类,新能源汽车相关产品包括与电动车底盘和变速箱相匹配的精密阀类产品,新能源车底盘系统精密零部件,以及适用于电动汽车的空心电机轴等,目前已与比亚迪展开合作,底盘系统精密零部件已对其量产供货。

4680 量产在即, 冷锻优势或助抢占机柱市场。 4680 大圆柱电池因其高能量密度、高功率、低成本的性能,备受市场关注,特斯拉对 4680 电池生产已进入产能放大期,目前已有 4.4GWh 的年化产能,未来可见产能约 222GWh,市场空间巨大。冷锻技术因效率高和成本低的特性较冲压技术更适配极柱生产,公司目前冷锻技术的材料利用率较高,若于极柱生产可获更大成本优势。未来 4680 大圆柱电池产量爆发或可推动公司实现业绩腾飞。

【投资建议】

在汽车混动化趋势与公司自身竞争力的加持下,新坐标的发动机配气机构业务将继续保持稳定增长。 依托公司成熟的冷锻工艺,有望在新能源领域开拓更多业务机遇。我们预计2022-2024年公司营收分别为5.05/6.21/7.60亿元,归母净利润分别为1.60/1.88/2.66亿元, EPS分别为1.18/1.39/1.97元,对应市盈率分别为21.34/18.09/12.81倍, 给予“增持”评级。

【 风险提示】

新产品开发进度不及预期;

下游需求增速不及预期。

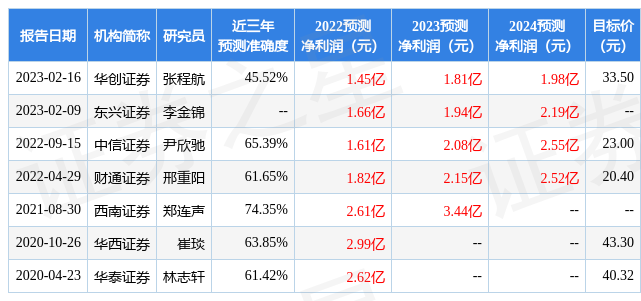

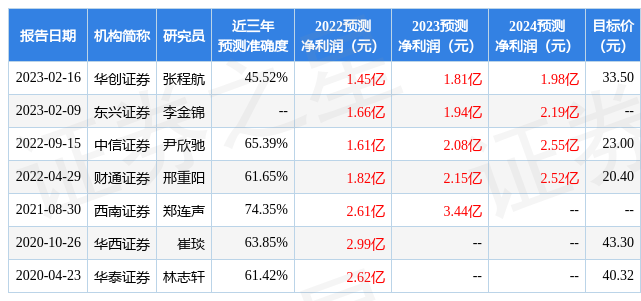

证券之星数据中心根据近三年发布的研报数据计算,西南证券郑连声研究员团队对该股研究较为深入,近三年预测准确度均值为74.35%,其预测2022年度归属净利润为盈利2.61亿,根据现价换算的预测PE为12.79。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为30.15。根据近五年财报数据,证券之星估值分析工具显示,新坐标(603040)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:存货/营收率增幅。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38