阿里巴巴23Q3财报分析:好过最慌时,恢复行径中

业绩回顾

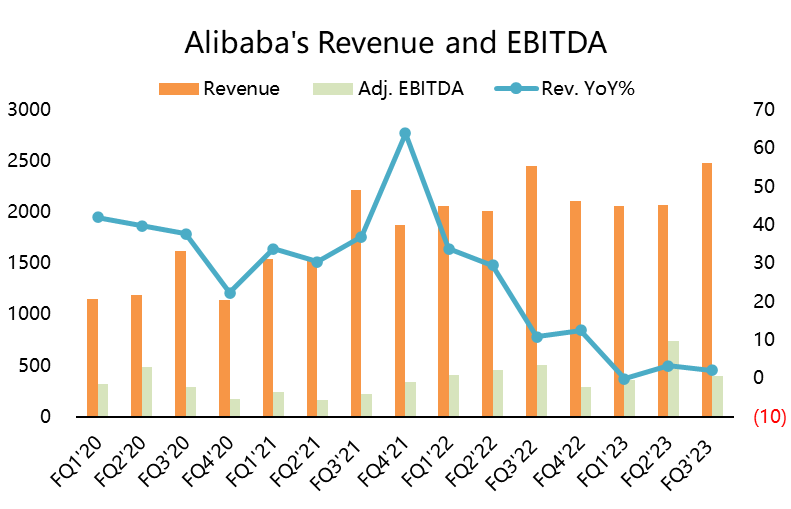

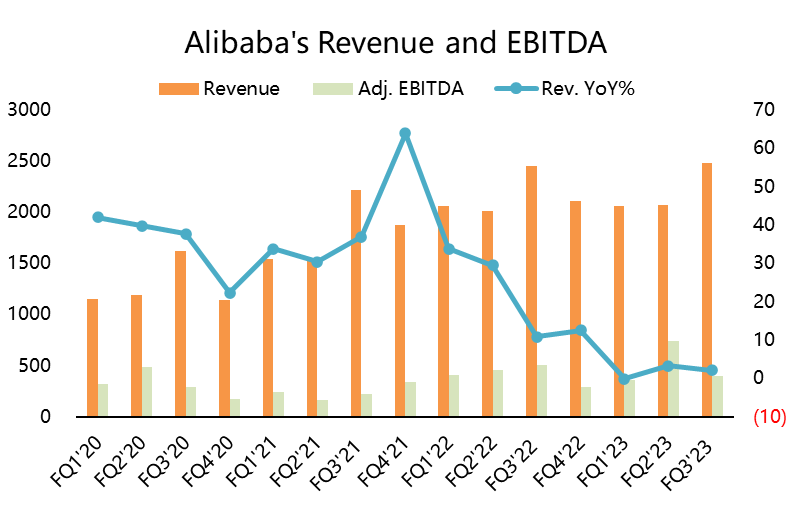

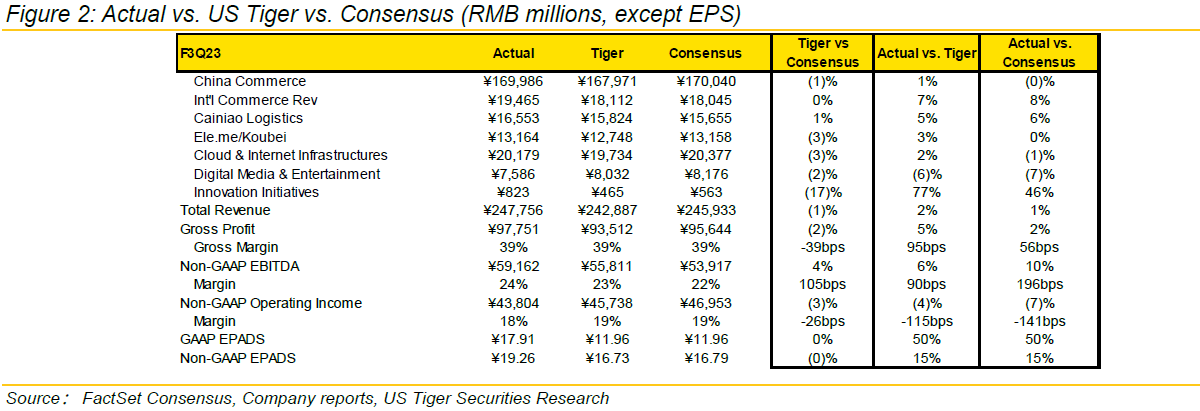

阿里巴巴公布 23财年Q3季度(截止22年12月31日)业绩,整体收入同比增长2.1%至2478亿元,与市场预期大致持平; 经调整EBITA同比增长16%至520亿元,高于市场预期13.3%;普通股东的净利润468.15亿元人民币(约合 67.88 亿美元);调整后每ADS收益19.26元人民币,均高于市场预期。

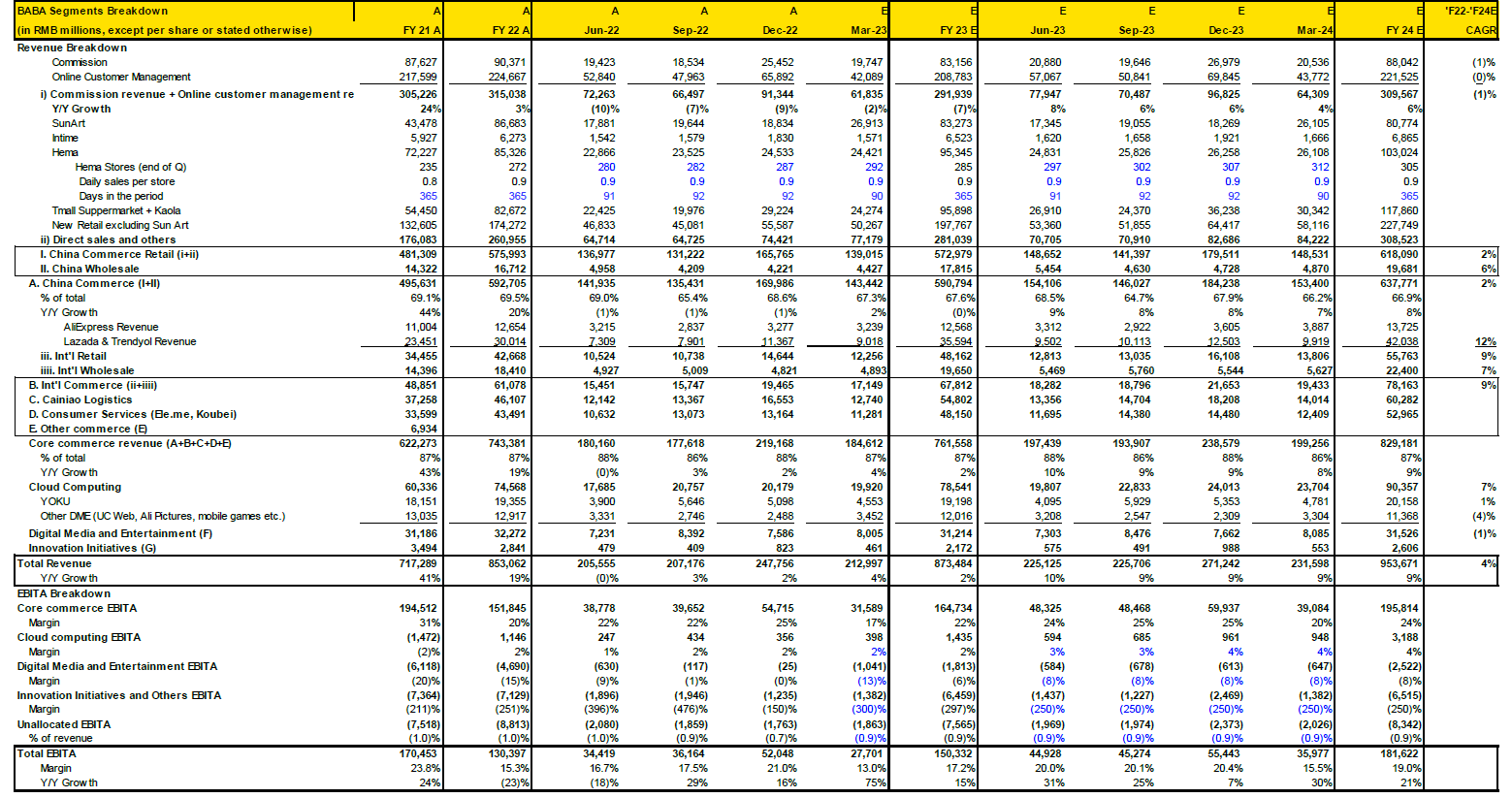

其中,核心平台电商的表现较弱,阿里系的淘宝天猫的客户管理收入(CMR)同比下降9%,在线实物商品GMV同比录得中单位数下降。而本季度表现较强的是菜鸟、国际零售、盒马等自营业务高速增长,其中菜鸟的收入同比增长17%至230.23亿元,国际零售收入同比增长26%,盒马的增长接近20%。

业绩简评

核心零售表现疲软,竞争依然激烈,期待疫后恢复。

Q3电商业务的疲软,主要由于需求、 疫情 以及供应链的扰动,曾经的摇钱树淘宝天猫出现了GMV下滑,变现能力下滑,作为公司主要的现金流来源,的确是对利润率、自由现金流都有很大的影响。

当然,Q3(10-12月)的疫情影响带来的变量太大,先是10-11月因疫情反复的停工,后是因12月员工休假带来的停工,我们认为因此不太能作为线性对比的一个季度。

倒是竞争对手对阿里的核心零售带来的长期压力更大一些。抖音的电商页面上线,短期内还不能构成用户习惯的迁移,但抖音想要做大成“超级App”的目标已经越来越明显。而拼多多和京东在差异化上的特点保持得越来越明显。

预期上来看,23Q4(1-3月)虽然不是购物旺季,但是阿里强项的可选消费在开始恢复,而京东的“百亿补贴”的确加强了行业内卷,但更多的是短期的行为。虽然管理层预期Q4 GMV依然有中个位数的下滑,但是CMR在2023年全年有望恢复同比增长。

非核心业务表现亮眼,更多业务自食其力,期待单独部分估值提升。

阿里原本亏损的业务都要逐步的减亏甚至扭亏为盈,包括本地生活的社区团购、菜鸟物流、盒马商超、高鑫零售、饿了么外卖等,国际电商的土耳其电商Trendyol、东南亚电商Lazada。

23Q3因为疫情的原因,阿里健康、天猫超市、饿了么外卖等业务等表现不错,盒马甚至出现了20%左右的收入增速,不过到店服务仍然受线下商业活动的影响,整个本地生活业务收入同比增长6%到132亿元,同样受影响的还有阿里文娱,营收再度缩水至76亿元,但整个销售之外的的板块收入同比增速超过10%,达到了744亿。

阿里云的增速继续下滑,本季度同比增长3%至202亿元。其中公共服务行业下滑明显,未来这块也需要看与政府合作的程度。而Q3更多的可选消费行业公司也受到影响,有望在Q4获得一定的恢复。

出海业务本季实现反弹,主要由于海外电商业务率先迎来复苏周期。Q3国际商业分部收入同比增长18%,其中土耳其电商Trendyol强劲增长,带动了国际零售业务整体订单量同比增长3%、收入同比增长26%。Lazada在东南亚的订单增长正在恢复。

降本增效,进一步抬升利润率。

通过原本输血业务的减亏,包括业务优化、裁员等,市场费用同比下滑了17%至295亿,研发费用下滑了15%至98亿,而管理费用同比增长86亿,仍然同比增长26%。

公司整体EBITA利润率为21%,其中菜鸟的EBITA利润率升至1%,核心商业保持24%,阿里云2%。

阿里的估值

因为阿里的业务较为广泛,市场上普遍采用两种方式估值,一种是直接用利润倍数(市盈率、EV/EBITDA),另一种是将不同业务分部加总。其中通过市盈率的大部分给至15-18倍,对应目标股价在115-165不等(买入评级)。而用分部加总,在核心商业(主要利润来源)给12倍市盈率,阿里云业务在3倍市销率,其他创新业务的估值在600亿美元左右。

我们预期FY23Q4的营收2130亿元,调整后EBITDA为349亿元,对应Non-GAAP EPS为9.01元,给到市场平均的14.6倍PE,并低于5年平均值22倍,维持目标价位120美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33