欧洲天然气去俄化基本成型,天然气价格见底了吗?

因俄乌冲突引发的欧洲天然气价格波动接近尾声,美国正取代俄罗斯成欧盟主要能源供应国,叠加欧洲LNG基础设施建设普及,欧洲天然气去俄化的框架基本形成,使得欧洲以及美国市场的供需矛盾均有所好转,欧洲天然气价格连续下跌

夏季欧洲LNG消费或将释放

对于大多数地区而言,天然气的需求通常在冬季较高,冬季是天然气的使用高峰,因为它被用于加热住宅和建筑物。随着温度下降,人们通常会打开暖气,这会增加对天然气的需求,而在夏季,由于人们不需要加热,对天然气的需求相对较低。

对于欧洲来说稍有不同,虽然欧洲夏季天然气使用需求远远小于冬季使用量,但由于一些欧洲国家依赖天然气发电,以满足增加的电力需求,在每年北半球的7月和8月份夏季炎热天气,欧洲发达国家空调和风扇使用量增加,进而增加了夏季天然气使用量,正因如此,欧洲天然气使用量存在夏季和冬季两个高峰,夏季高峰低于冬季高峰。

另外,储气也是欧洲夏季天然气需求增加的一个原因,欧洲的大部分天然气设备都会在夏季维护和检修,以确保在冬季高峰期提供可靠的天然气供应,而欧洲储气设施通常在夏季储存天然气,以备冬季高峰期的需求,这个趋势在俄乌冲突之后更加突出。

我们认为,预测欧洲天然气情况时,不论是冬季还是夏季,天气都是重要的参考因素,欧洲天然气的供需情况更多取决于夏季炎热程度和冬季的寒冷程度,只要今年欧洲夏季和冬季的气候不是特别极端,天然气极端行情出现的概率较小。

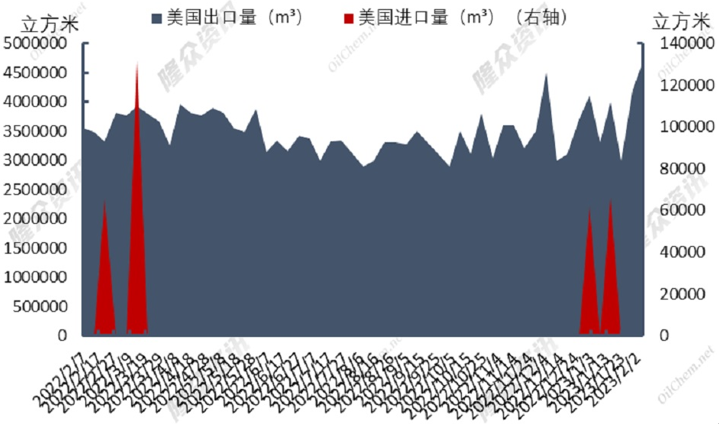

美国对欧洲天然气出口大增

市场对欧洲天然气的担忧主要源于俄乌冲突,2022年初爆发的俄乌冲突使得俄罗斯逐步减少欧洲的能源供应,欧洲不得不向美国、澳大利亚、卡塔尔、沙特等国家寻求LNG能源进口,以弥补此前自俄罗斯管道输入的约45%的缺口,这直接导致全球天然气供需格局的混乱,也导致了欧洲天然气价畸高。

不过,今年欧洲较去年冬季更有信心,上个月德国联邦网络局(BNetzA)局长在的一次能源峰会上称,“我们很有信心,这个冬天我们不再需要担心天然气紧缺的情况”。这主要是因美国加大了对欧洲液化天然气出口,彭博社估计,美国去年的液化天然气出口量达到了8120万吨,与卡塔尔打成平手,两国并列全球最大液化天然气出口国。

资料显示,美国正在进一步加大对LNG的出口,美国自由港自去年6月因火灾停工后首次出口LNG,目前3号产线已经完全重启,并准备好提高到全速率,同时已准备好开始2号产线的重启活动,预计1号产线也将持续跟进。

LNG价格下跌刺激消费

俄乌冲突以来,由于居高不下的能源价格,欧洲居民的消费普遍偏保守,情绪受到一定的压制,在天然气大幅下跌之后,欧洲企业和居民对能源短缺的恐惧有所缓解,欧洲各国官员的表态,也让这一预期进一步强化。

天然气和其他能源价格的下降,降低了欧洲整体的通胀水平,这意味着,欧洲居民可以将节省的开支用于其他方面的消费,而其他方面消费比例上升也对欧洲经济起到了支撑作用。如果天然气价格的下降能够使欧洲通胀率快速下降,这将有利于欧洲方面尽快结束紧缩政策。

因此,现阶段不应该对欧洲经济太悲观,至少当前欧洲已经显示出了超出市场预期的韧性,而经济向好对天然气价格又是一种支撑。在投资方向上,我们认为,在美国对欧洲出口进一步增加的情况下,短线天然气继续下跌的可能性很大,但在欧洲经济向好预期对天然气又是一种支撑,中长线天然气下行空间比较有限。投资者可关注芝商所亨利港天然气期货合约(产品代码:NG)价格反转的机会。

随着欧洲、南美洲和亚洲对天然气进口需求持续增加,投资者对天然气风险管理的需求日益提升,为了适应需求,芝商所提供亨利港天然气期货,让参与者在高波动天然气市场中管理和对冲风险。我们前面提到,美国对欧洲天然气出口大增,这个趋势也使得亨利港天然气期货合约发挥更重要的作用。美国天然气管道系统的核心位于路易斯安那州伊拉斯的亨利港分销中心(Henry Hub),而亨利港天然气期货合约正正以亨利港为交割地点,因此成为美国天然气的定价参考,然后运往国际市场。换言之,亨利港天然气期货已经成为天然气环球交易的价格基准,在高波动天然气市场中提供了管理风险最具成本效益的方法之一。

亨利港天然气期货合约流动性充裕,每日交易40万份合约,持仓量为140万手,是世界第三大实物商品期货,在南美洲、亚洲、欧洲的使用量不断增长,投资者可以通过CME Globex、CME ClearPort进行接近24小时的电子交易,以实现少量资金控制大笔合约的目的。

$NQ100指数主连 2303(NQmain)$ $道琼斯指数主连 2303(YMmain)$ $SP500指数主连 2303(ESmain)$ $黄金主连 2304(GCmain)$ $WTI原油主连 2304(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26