工程机械反弹,趋势反转了吗?

围绕2023年经济复苏、地产托底,市场已经给出了一波反弹,AH股均进行了不小的反弹。但是,随着注册制的落地,未来将很难有普涨行情。围绕经济复苏,食品饮料是一个选择,地产链是一个选择,有色金属也是一个选择等等,其中,只有逻辑最硬、复苏线最顺畅的才有可能走出来大的行情。

最近的工程机械表现不错,A股工程机械指数今年以来上涨了24%,H股的中联重科涨了36%,潍柴动力更是近乎从底部翻倍,比A股来的更猛。

原因可能有两个:1、2022年的超预期;2、对2023年超预期复苏的期待。

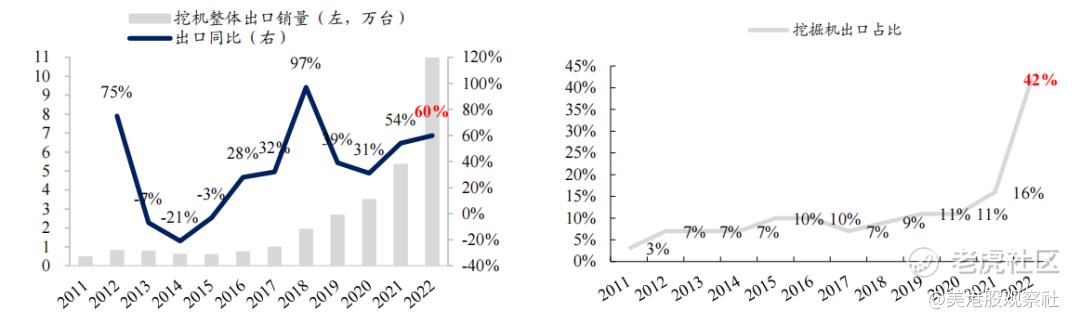

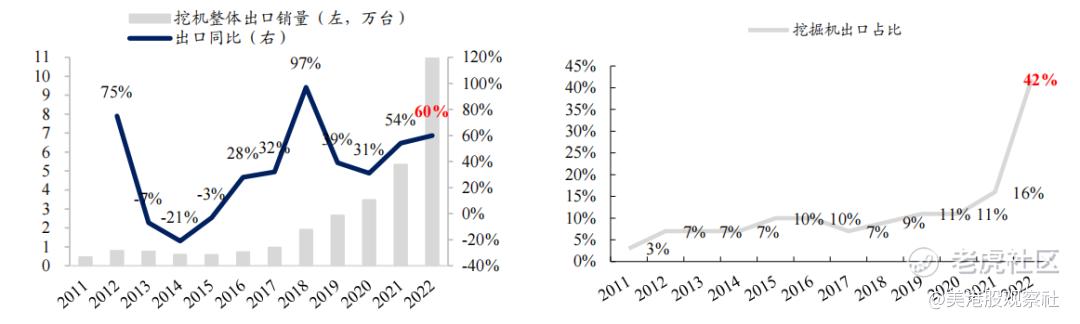

对于第一点,2022年超预期,超预期的部分是出口。2022年工程机械处于周期顶部,在疫情和地产影响下,面临断崖式下跌的压力,2022年挖掘机行业销量总计26.13万台,同比下降23.8%,其中内销15.19万台,同比下滑45%,起重机下滑47%,混凝土机械70%,下滑幅度远远大于上个周期。但是出口大超预期,2022年挖掘机的出口销量10.95万台,同比增速达到60%,占总销量的比例达到42%。尤其是12月,挖掘机出口销量为10718台,同比增长24.41%,环比增长15.47%,占总销量的63.54%,创历史新高。挖掘机出口大大弥补了进口的下降。在挖掘机出口销量大涨的拉动下,工程机械板块的估值不断抬升。

出口的超预期激发了第二点,也就是对2023年超预期复苏的期待:出口抵内销,2023年的出口有可能带动挖掘机行业的快速复苏。虽然国内工程机械制造公司在国内的市占率很高,国产品牌市占率超过80%,但是在海外市场,市占率是非常低的,三一重工海外市占率7%,徐工机械5%,中联重科只有1%,而龙头卡特彼勒占据了69%。国产货出口的潜力非常大。同时,国内企业纷纷制定出海策略,开拓海外市场,三一重工的海外收入占比在2023年有望超过50%,徐工机械达到40%,中联重科达到30%。

出口抵内销的故事一旦讲起来,估值就能一直拉升了。但是这个故事能一直讲下去吗?

2022年的出口高增长,其中美国需求贡献很大。三一重工2022年前三季度,美洲地区收入达到48亿元,同比增长64%,是各区域中增长最快的。美国拜登政府在2021年1万亿美元的基础设施投资法案,对美国道路、桥梁、铁路和公共交通等基础设施进行大规模投资,这就需要大量的工程机械设备了。但是,拜登政府还有个规定,将联邦政府“国货采购”中美国制造的零部件比重从2022的55%分阶段逐步提高至2029年的75%。美国可是国际龙头卡特彼勒的大本营,北美贡献了卡特彼勒49%的收入。随着美国本土的产能释放,中国的机械设备将会被逐渐淘汰。再加上中美关系的不稳定性,美国地区的增长就很难持续。

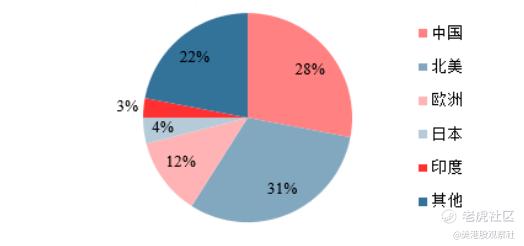

从全球工程机械市场的结构来看,北美地区占据了最大的市场份额,占比31%,如果这一部分市场吃不下,海外收入的增长就非常受限了。

除中国外的亚洲地区是国内出口最大的市场,2022年占据中国出口市场41%的销售份额(金额口径),这主要跟一带一路有关,不过中国企业已经在一带一路沿线获得了比较高的市场份额,进一步提升的空间有限。中国企业在一带一路拼的是政治关系和价格优势。

在欧美市场,中国企业就要靠产品力和品牌了。不过在高端市场,卡特彼勒和小松依然占据比较大的优势。中国产品在使用寿命、平均故障间隔时间等方面相对海外品牌仍然有一定的差距。希望中国企业在欧美市场持续抢占市场份额,还需要更长的时间。

更重要的是,2023年出口增长最大的隐患是全球经济衰退的预期,美联储会议纪要显示,在3月21-22日的下次会议上将会再次加息0.25个百分点,同时,鉴于经济活动比预期的要好,通胀下降的更慢,美联储将会继续加息。只有经济进入到衰退区间,通胀才可能控制住,美联储才可能停止加息。

美国的激进加息也给其他国家,特别是发展中国家带来了很大的压力,增加了发展中国家的财政和债务脆弱性,全球经济增长陷入衰退。联合国预计2023年的全球经济增速将会下降到1.9%,其中,美国和欧盟的经济增速分别为0.4%和0.2%,日本为1.5%,英国和俄罗斯的经济则将分别出现0.8%和2.9%的负增长,东亚地区的经济增长率将达到4.4%,南亚地区的GDP增长率将放缓至4.8%,印度的经济增长率将下降至5.8%。

所以,2023年指望出口来抵消国内的颓势并不太可行,趋势反转还是要靠国内需求的复苏。不过在地产的拖累下,国内需求大概率还是会低迷下去,工程机械行业整体的反转还需等待。

$潍柴动力(02338)$ $中联重科(000157)$ $三一重工(600031)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56