格上每日收评—2023年02月20日

今日市场

今日大盘全天震荡走高,沪指涨超2%。总量上涨多跌少,近4000只个股上涨。北向资金净流入。盘面上,地产链方向今日全面走强,其中家电、家具板块继涨幅居前,科技股午后走高,国产软件、信息安全、ChatGPT等概念表现强劲,电信运营板块涨势凌厉,金融股集体上涨,券商、保险板块午后明显扩大涨幅。短线资金偏好大盘股,锂电池股遭资金抛售。从数据来看,房地产交投趋于活跃。以深圳为例,新春开工后,深圳二手房交易量呈现快速恢复态势。据深房中协数据,春节后开工第一周,深圳二手房成交录得560套,环比增长214.6%;第二周成交量为784套,超过2022年录得周量最高值。由于房地产和房地产周边在A股市场中的权重不小,今天领涨两市的厨卫电器、小家电、智能家居等板块,都与此有关。

截至收盘,今日上证指数收于3290.34点,上涨2.06%,成交额为3977亿元;深证成指上涨2.03%,成交额为5521亿元;创业板指上涨1.28%。今日两市上涨个股数量为3992只,下跌个股数为969只。

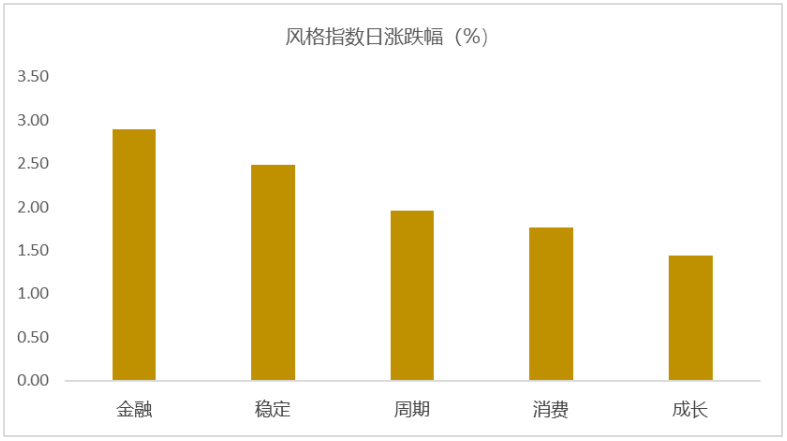

从风格指数上来看,今日各风格表现不错,其中金融和稳定风格的个股表现最好,消费和成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业全部上涨,其中建筑材料,家用电器,非银金融行业领涨,涨幅分别为4.31%,3.86%,3.56%。国防军工,环保,电力设备行业领跌,跌幅分别为0.20%,0.30%,0.83%。

资金面上,今日北向资金净流入60.04亿元;其中沪股通净流入58.04亿元,深股通净流入2亿元。近三个月北向资金净流入2173.23亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.74%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期下降,市场情绪回暖。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:央行发布1年期和5年期LPR数据,怎样看待?

2月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年2月20日贷款市场报价利率(LPR)为:1年期LPR3.65%,5年期以上LPR4.3%,均与上期相同。

在MLF利率维持不变、资金利率有所抬升、政策效果仍处于观察期等多因素影响下,当前降息的必要性不大。首先,LPR在MLF基础上加点而来,2月15日央行开展中期借贷便利(MLF)操作,中标利率为2.75%,维持不变,这意味着当月LPR报价基础未发生变化。其次,近期银行边际资金成本有所上升,报价行压缩LPR报价加点动力不足。

进入2月以来,短端利率DR007多数时间运行在央行7天期逆回购利率上方,商业银行(AAA级)1年期同业存单到期收益率均值也较上月同期上行0.1个百分点。这意味着银行边际资金成本上升,报价行压缩LPR报价加点的动力削弱。

当前宏观经济正处于较快反弹过程。从1月金融数据看,信贷总量和企业信贷需求理想,一定程度反映了目前利率水平整体保持适度。同时,70大中城市新建商品住宅价格1月环比止跌,楼市呈现边际回暖迹象,反映国内因城施策稳楼市政策效果逐步显现,短期调降房贷利率必要性有所下降。

此外,商业银行净息差承压也是LPR报价维持不变的重要因素之一。银保监会数据显示,2022年四季度,商业银行净息差为1.91%,环比下降3个基点。在去年12月降准以及去年9月存款利率普遍下调推动下,实体经济融资成本仍有望保持在低位,进一步降息空间较小。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26