地产链走高,建材ETF(159745)上涨4.52%、家电ETF(159996)上涨4.39%

2月20日星期一,今日三大指数一路走高,上证指数涨2.06%报3290.34点,深证成指涨2.03%报11954.13点,创业板指涨1.28%报2480.79点。盘面上,大基建、大金融领涨,地产链涨势如虹,机械、建材、家居、家电并驾齐驱;ChatGPT概念、信创产业链尾盘走高。量能方面, Wind数据显示,北向资金午后进场,全天净买入60.03亿元,连续3日净买入;其中沪股通净买入58.04亿元,深股通净买入1.99亿元,沪港通买盘较多,交投情绪活跃。

地产链走高,建材ETF(159745)上涨4.52%、家电ETF(159996)上涨4.39%

上涨原因分析: 短期地产高频销售数据修复态势良好,一定程度上拉动市场信心+刺激地产消费政策频出,地产链或仍处于“政策宽松+基本面修复”的复苏阶段

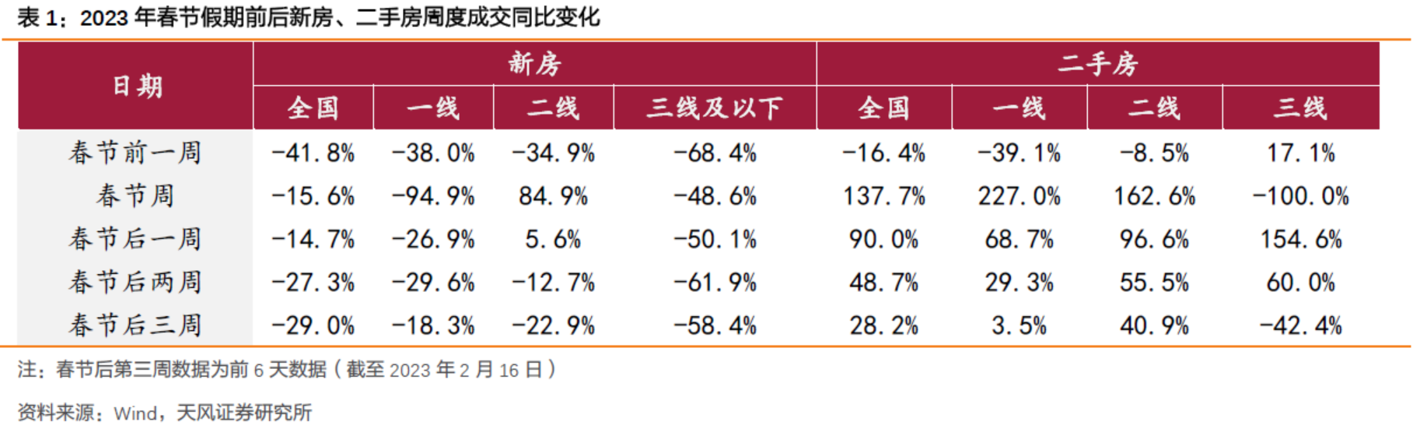

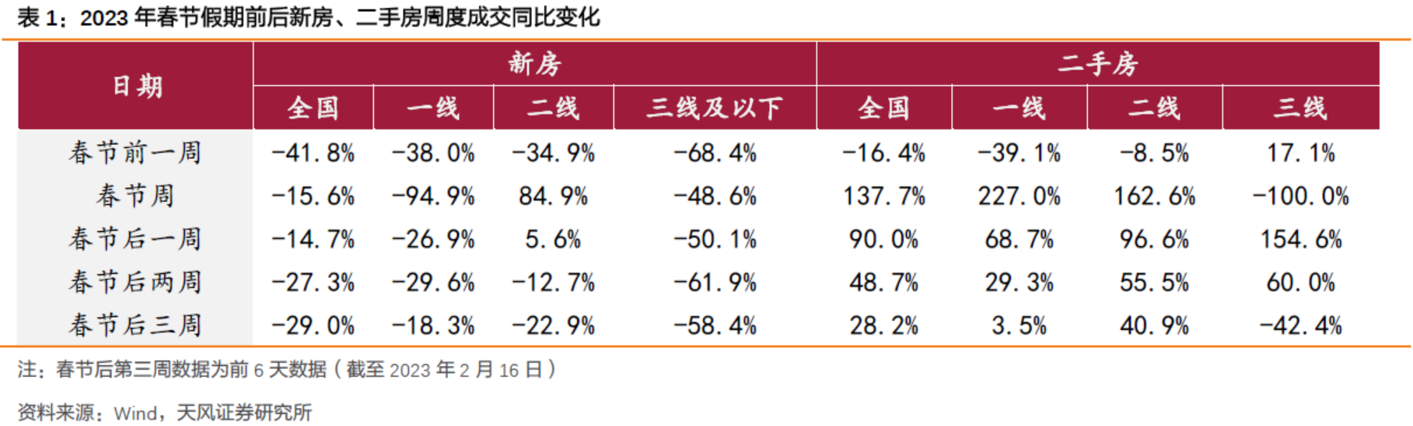

短期地产高频销售数据修复态势良好,一定程度上拉动市场信心。高频数据来看,节后新房成交较节前降幅明显收窄但仍有小幅波动,其中一线城市改善明显,三线及以下城市仍处历史底部震荡。而节后二手房快速回暖,同比已实现转正;二线城市交投活跃,同比增幅表现最好。而根据天风证券研究所统计,根据百强房企销售,23年1月百强房企日度销售额同比-16.4%(12月:-28.6%),日度口径同比降幅明显收窄。此外根据媒体称,春节长假以来,楼市客户咨询量明显提升,北京、广州、郑州等多地楼市客户咨询量及到访带看量明显提升。因此综合高频成交、房企销售、线下销售端到访带看等多维数据指标来看,地产销售2月复苏态势向好,一定程度上拉动市场信心。

刺激地产消费政策频出,地产链或仍处于“政策宽松+基本面修复”的复苏阶段。消息面上,据扬州发布,扬州市住建局于2月20日出台《关于积极支持刚需和改善性住房需求的通知》,媒体解读其内容,包括取消二手房3年限售政策,以及下调扬州首套房贷款的利率下限至“最低3.8%”(此前为“最低4.1%”)。

目前在首套住房贷款利率政策动态调整机制下,中国多地首套房贷利率明显回调。贝壳研究院当日发布的统计数据显示,2023年2月中国103个重点城市中有23个城市下调了首套房贷款利率,首套房主流利率平均为4.04%,环比下降6个基点,绝对水平再创2019年以来新低。其中符合首套房贷利率动态调整政策的38个城市中,石家庄、哈尔滨、长春、福州等17个城市首套房贷利率回调至4%以内。

后市展望

地产方面,人口结构上来看,未来房产的刚需下滑,或以改善性需求为主(改善需求和大城市学区等),这种需求可能会具备一定的可持续性。居民存款上来看,2022年,金融机构新增居民存款17.84万亿元,较21年全年增加7.94万亿,居民存款的增长或反映出仍有一定的购买力,稳信心这块或许还有一定的政策发力空间。总体看,当前地产链或仍处于政策宽松+基本面修复的复苏阶段,产业链上受益于开工竣工端的建材板块以及受益于下游消费端的家电板块均值得关注。

建材方面,复工加码、复苏加速下,建材板块可能具备一定的向上弹性。如果说地产销售端的信心修复需要进一步的回暖数据去验证,那“保交楼”相关的竣工端受益于房企流动性改善后保交付优先级在前+原材料端成本同比下降,有望率先拉动消费建材的增长。此外建材板块还受益于基建项目的开工,长期来看“碳中和”带来供给端出清加速为建材板块提供长期支撑。感兴趣的小伙伴也可关注建材ETF(159745),把握地产回暖、复苏加速的投资机会。但需警惕当前水泥、玻璃库存较高,地产修复节奏慢、修复程度不及预期的调整波动风险。

家电方面,“地产反转+消费复苏+新能源转型”三重利好驱动家电行业景气度。2月13日,有关部门一号文件再提鼓励绿色智能家电下乡;此前政策端已经多次提及鼓励地方开展绿色智能家电下乡和以旧换新活动,有望进一步提升绿色智能家电产品的渗透率、从而提振家电终端消费。同时低碳化、绿色化、智能化或成为家电行业转型升级新趋势,有助于提升企业盈利能力。虽然出口方面可能因海外需求较弱而受到一定影响,但国内经济复苏的背景下,若地产持续回暖,低基数下家电行业仍有一定的价值,可关注家电ETF(159996)的投资机会,但同样需警惕地产修复节奏慢、修复程度不及预期所带来的调整波动风险。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26