变形记| 从盈利4.06亿到预亏8.6亿,一年来罗欣药业发生了什么?

近日,A股上市公司2022年年度业绩预报均已发布,其结果可谓几家欢喜几家愁。对于生物医药产业而言,业绩分化几乎是板上钉钉的事实,疫情造成的需求萎缩、采购活动减少、临床试验暂缓等负面影响仍未完全消散,而核酸检测、抗原试剂盒相关概念企业则凭借需求端的爆发赚的盆满钵满。

在众多生物医药企业中,作为我国国家重点高新技术企业、 中国制药工业百强企业的罗欣药业的业绩预告却令人大跌眼镜,从2021年的盈利4.06亿元,到2022年业绩预告中披露的亏损8.6亿元至12.8亿元。

对于业绩下滑的原因,罗欣药业给出的解释是,报告期内全国多地新型冠状病毒肺炎疫情反弹,导致收入有所下降。同时于2021年下半年开始组建的创新药营销团队已于本年组建完毕,由于报告期内新药处在市场开发期,收入规模还未能覆盖团队的人员及运营成本。

疑云:疫情和集采的影响究竟多大?

诚然,疫情对于各行各业,尤其是工业及制造业造成的负面冲击有目共睹。据国家统计局最新公布的数据显示,2022年,全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%。其中,医药制造业年度利润总额为4288.7亿元,相比去年同期下降31.8%。

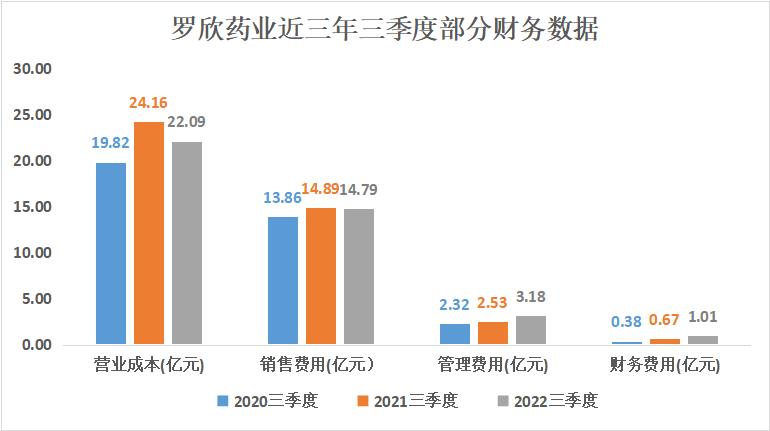

就罗欣药业而言,据巨灵财经显示,公司2022年前三季度毛利率为41.39%,相比去年同期下降22.19%,毛利率自2020年完成重大资产重组后连续三年下跌。存货也由2021年三季度的6.87亿元上升至9.19亿元,同比增长33.77%。

但值得注意的是,罗欣药业的净利润下降幅度却是行业降幅平均值的十倍有余,因而业绩巨亏的锅似乎并不能完全甩给疫情。从罗欣药业近三年三季度财务数据来看,2022年公司营业成本并无显著增长,期间费用相比2021年也未出现大幅上升,因此,营运成本上升对于罗欣药业业绩亏损的影响同样较为有限。

资料来源:巨灵财经 金融界上市公司研究院制图

集采方面,据资料显示,2022年罗欣药业仿制药产品依达拉奉注射液、注射用头孢美唑钠、注射用美罗培南参与全国药品集中采购中标,上述三款产品2021年度销售额合计1.49亿元,占年度主营业务收入的比例为2.34%。

此外,罗欣药业辛伐他汀片、奥美拉唑肠溶胶囊、盐酸氨溴索注射液等8种仿制药均在不同地区集中带量采购中中标。然而,根据公司公告提供的数据计算,以上所有进入集采品种年度销售总额,占罗欣药业年度主营业务收入的比例仅为11.02%,因此仿制药集采也不是导致罗欣药业业绩暴雷的主要成因。

从目前已公布的资料来看,尚无法确定罗欣药业业绩跳水的核心原因,仍需等待年报披露更多信息。但无论原因究竟是什么,罗欣药业目前的经营情况不容乐观已是不争的事实。2022年三季报显示,截止9月30日,罗欣药业的经营活动产生的现金流净额为-11.39亿元,与此同时,公司的负债率上升至55.65%。

此外,2022年9月,罗欣药业发布公告称拟以4.15亿元折价将旗下子公司现代物流70%股权转让给上药控股。需要说明的是,一般而言,失去控股权的资产出售,在评估价值之时,应该对控股权有一定的溢价。而罗欣药业对其控股权并未溢价,反而采取折价出售也侧面体现出公司目前面临较大的资金压力。

曙光:40亿创新药+20亿代理产品带来的希望

对于投资者而言,更关心的无疑是罗欣药业未来能否实现业绩修复,而这一问题还要取决于公司新晋核心品种替戈拉生片以及代理产品消化道振动胶囊系统。

替戈拉生片是中国首款自研的钾离子竞争性酸阻滞剂(P-CAB),实现了从原料到制剂的自研自产。该产品是国家1类创新药,山东省首个化学1类创新药,属于国家“重大新药创制”科技重大专项成果,已于2022年4月获国家药品监督管理局批准上市,用于治疗反流性食管炎。

临床研究显示,P-CAB相较于PPI抑制剂疗效更佳,能快速起效缓解病症,目前已成为相关疾病治疗指南推荐用药。资料显示,2021年PPI招标价销售额约200亿元,而随着PPI药物陆续进入集采,P-CAB类药物或将对PPI药物实现替代并逐步成为未来该治疗领域内的主流产品。

此外,针对替戈拉生片在治疗十二指肠溃疡与幽门螺杆菌感染两项适应症中正在开展III期临床研究,按照既往经验来看有望在未来2至3年获批上市,促进产品进一步放量。天风医药认为,预计替戈拉生市场规模保守估计为20-30亿,乐观估计有望达到40-50亿。

不止新药发力,罗欣药业代理业务同样值得期待。罗欣药业总代理的全球首创消化道振动胶囊系统(蔚通VibraBot)已于2022年2月获批上市,适用于药物治疗效果欠佳的成人便秘患者,目前国内外尚无同类产品上市。

而据资料显示,中国目前约有5000万便秘患者,就诊率仅约25%,随着产品市场认知度的提升以及公司销售团队的推进,消化道振动胶囊系统有望快速放量,天风医药预计蔚通VibraBot市场规模估计为10-20亿元。

上述两款产品如能按预计成功实现商业化落地及推广,将对罗欣药业未来业绩提供有力支撑,结合公司仿制药业务共同夯实增长逻辑。此外,罗欣药业创仿结合的发展战略也较为可行,毕竟已有行业龙头恒瑞的“他山之石”提供前车之鉴。至于罗欣未来能走多远,或许还需交给时间来证明。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26