财信研究评1月PMI数据:疫情冲击减弱,内需恢复支撑经济回升

疫情冲击减弱,内需恢复支撑经济回升

2023年1月PMI数据的点评

核心观点

受益于防疫政策优化、稳增长政策加力见效、春节假期提振需求等因素,1 月份制造业PMI提高3.1个百分点至50.1%,重返扩张区间,经济进入向上修复通道。

一、供需两端双双改善,内需恢复快于供给。受疫情对供需两端冲击减弱、稳增长政策加力见效、新动能支撑增强等因素影响,1月份制造业PMI生产和新订单指数双双改善,但受春节假期“高消费、低生产”的季节性现象影响,需求恢复速度明显快于供给。从需求内部看,出口订单指数继续低于50%临界值,且其回升幅度大幅低于新订单指数,显示出内需恢复是制造业需求回暖主因;其中高技术、装备制造业、消费品行业新订单指数回升幅度均超过整体较多,说明技改和消费需求释放是支撑内需回暖的主要因素。预计疫情防控优化和内需弱修复将继续成为国内经济运行的主逻辑,2月制造业PMI有望继续运行在50%荣枯线上方。

二、大中小型企业PMI全面回升,但分化有所加剧。1月份大、中、小型企业PMI分别提高4.0、2.2和2.5个百分点,仅大型企业PMI回升至扩张区间,且小型企业PMI连续21个月低于荣枯线,显示小型企业生产经营压力仍大。

三、预计1月PPI增长-0.5%左右。1月原材料购进价格指数提高、出厂价格指数回落,显示出中下游企业面临的成本压力有所增加。预计1月份PPI同比降幅或小幅收窄至-0.5%。

四、疫情制约缓解推动服务业强劲恢复,稳增长政策加力支撑建筑业扩张加快。预计随着居民消费场景制约继续缓解,线下活动修复将对服务业形成支撑,未来服务业PMI持续高于临界值可期;预计未来基建延续高增和地产弱修复将对建筑业形成一定支撑,建筑业PMI或继续运行在扩张区间。

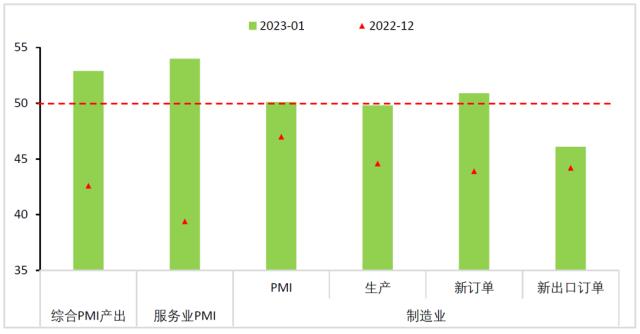

事件:2023年1月份,中国制造业采购经理指数(PMI)为50.1%,高于上月3.1个百分点;中国非制造业商务活动指数为54.4%,高于上月12.8个百分点;综合PMI产出指数为52.9%,较上月提高10.3个百分点。

正文

一、防疫优化支撑PMI重回扩张区间,大中小型企业分化加剧

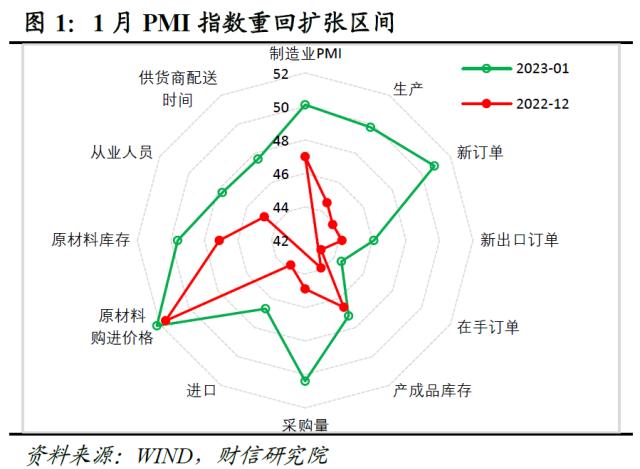

受益于防疫政策优化、稳增长政策加力见效、春节假期提振需求等因素,1月份制造业PMI提高3.1个百分点至50.1%(见图1),重返扩张区间,经济进入向上修复通道。

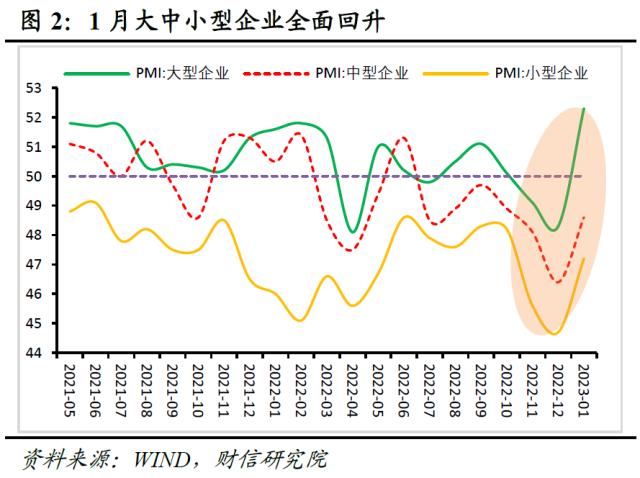

大中小型企业PMI全面回升,但分化有所加剧。1月份大型企业PMI录得52.3%、高于上月4.0个百分点,重返扩张区间;中型、小型企业PMI分别录得48.6%和47.2%,高于上月2.2和2.5个百分点,继续低于50%的临界值。受益于疫情对供需两端冲击缓解,大中小型企业PMI全面回升,但由于大型企业更受益于稳增长政策、中小型企业信心恢复偏慢,大中小企业景气度分化加剧,且小型企业PMI连续21个月低于临界值,显示小型企业生产经营压力仍大,政策需进一步加大扶持力度。

预计2月制造业PMI运行在50%上方的概率偏大。一是随着防疫政策优化和多地疫情感染过峰,疫情对制造业供需两端的冲击趋于减弱,但疫情影响仍存在一些不确定性;二是随着稳增长政策进一步落地见效,未来市场需求尤其是投资需求和服务业需求有望迎来释放,对工业生产和制造业需求形成一定的利好;三是受益于国家战略规划,绿色改造和技术升级等需求的释放,将对制造业PMI形成一定支撑;四是受全球货币政策同步紧缩和地缘冲突风险加剧等因素影响,出口需求面临一定的回落风险,对制造业生产的支撑将趋于减弱;五是国内房地产市场仍处于筑底阶段,短期仍将对工业生产形成拖累。

二、供需两端双双改善,内需恢复快于供给

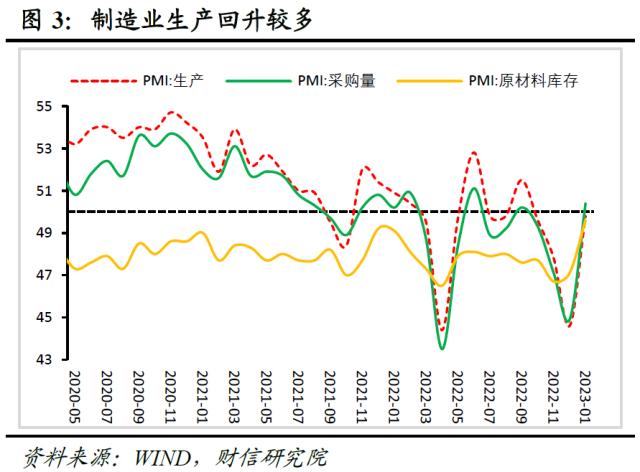

从供给指标看,防疫优化和稳增长政策带动制造业生产回升较多。1月生产指数为49.8%,高于上月5.2个百分点,但继续位于收缩区间(见图3),主要原因有四:一是随着多地疫情感染过峰,疫情对人流、物流的冲击趋于缓解,工业生产出现明显恢复;二是受稳增长政策继续加力和年末各地积极推进施工影响,基建和保交楼项目对工业生产形成一定支撑;三是春节假期人员返乡对工业生产形成一定的季节性冲击,如2011年以来春节月份制造业PMI生产指数均值较前一月回落0.9个百分点;四是出口需求低迷对工业生产的制约仍强。预计2023年经济将呈现出“内需担主纲、外需有拖累”的复苏格局,国内需求恢复将对工业生产形成一定带动,但出口对生产的拖累将有所显现,国内工业生产上行高度有限。

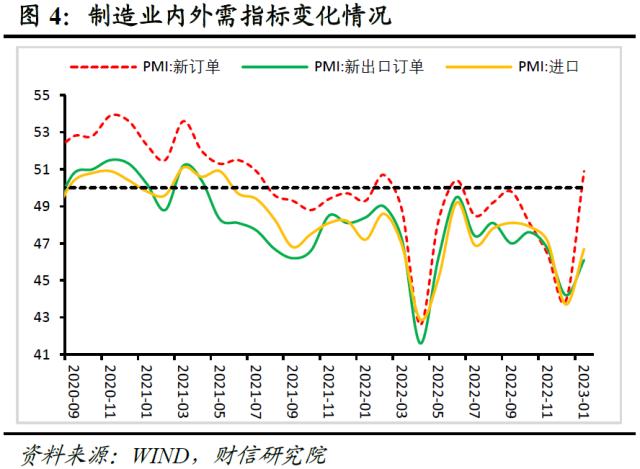

从需求指标看,技改和消费需求释放支撑制造业需求明显回暖。1月新订单指数为50.9%,高于上月7.0个百分点,内需恢复是主要原因。具体看,新出口订单提高1.9个百分点至46.1%,但处于50%的荣枯线下方,对国内总需求的拖累仍存,预计随着全球需求进一步下降,未来出口订单对制造业需求将继续呈现拖累态势。出口订单回升幅度大幅低于整体,意味着内需恢复是本月制造业总需求回暖主因。从具体行业看,高技术制造业和装备制造业受益于技改转型需求加快释放,新订单指数回升幅度逾10个百分点,对制造业需求的支撑较强;消费品制造业受益于防疫优化和春节假期需求增加,新订单指数环比回升8.5个百分点,也对总需求形成向上支撑;高耗能行业PMI环比回升1.2个百分点,回升幅度低于整体,显示出地产低迷对制造业需求的拖累依然较大。

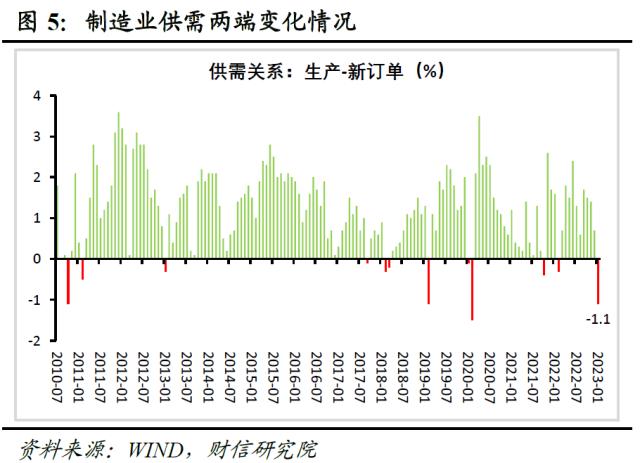

从供需指标看,供需缺口由正转负,未来或低位运行。受春节假期人员返乡对生产形成一定冲击影响,1月份生产指数回升幅度不及新订单指数,制造业“生产和新订单指数差”由上月的0.7%降至-1.1%,供需缺口由正转负(见图5)。但预计随着疫情防控优化和稳增长政策进一步显效,国内需求修复对供给的牵引带动作用将逐渐发挥效用,未来供需缺口有望低位运行。

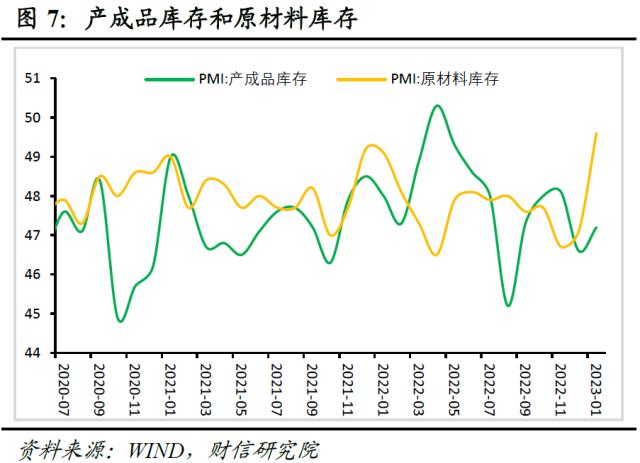

三、预计1月PPI约增长-0.5%,工业企业仍处于去库存阶段

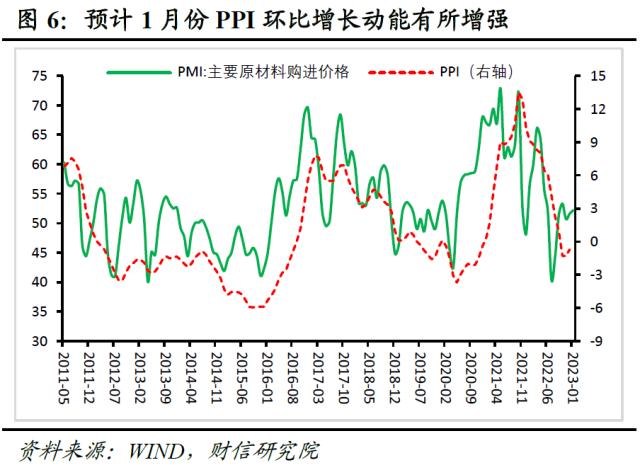

从价格指标看,预计1月PPI增长-0.5%左右。1月份PMI原材料购进价格和出厂价格指数分别为52.2%和48.7%,分别较上月提高0.6和降低0.3个百分点。原材料购进和出厂价格指数一升一降,分别高于和低于临界值,显示出中下游企业面临的成本压力依然较高。原材料购进价格指数有所提高,预示1月工业生产者价格指数PPI环比增速变化平稳(见图6),预计1月PPI同比增长-0.5%左右。

从库存指标看,工业企业仍处于去库存阶段。1月份原材料库存和产成品库存指数分别为49.6 %和47.2%,分别较上月提高2.5和0.6个百分点(见图7)。虽然本月两库存指数均有所回升,但从较长时间看,工业企业呈现“原材料库存提高、产成品库存下降”的特征,工业企业仍处于去库存阶段:一是产成品库存短期回升主要原因仍在于国内需求依然不足,下游企业产成品被动积压;二是原材料库存出现明显回升,显示出企业市场信心有所恢复,备料生产意愿有所提高。展望未来几个月,国内需求有望渐次恢复,但回升速度和幅度仍存在较大不确定性,加上外需放缓压力加大,国内总需求整体依然疲弱,未来工业企业大概率仍处于去库存周期。

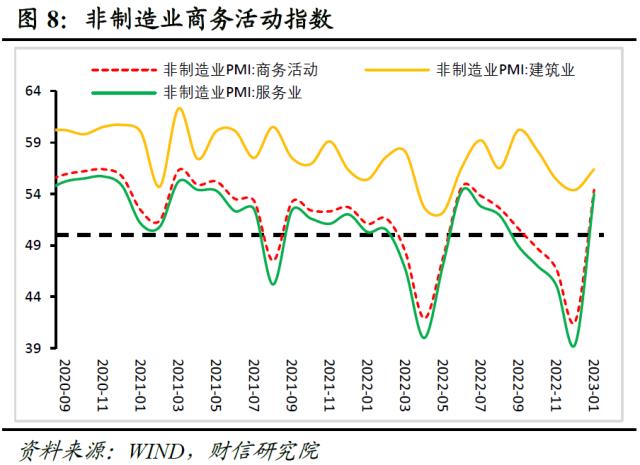

四、疫情制约缓解推动服务业强劲恢复,稳增长政策加力支撑建筑业扩张加快

1月非制造业商务活动指数为54.4%,高于上月12.8个百分点(见图8)。分行业看:

疫情制约缓解推动服务业强劲恢复。受益于防疫政策优化和春节假期提振需求,1月服务业PMI指数为54%,较上月大幅提高14.6个百分点,结束连续6个月的回落走势,升至扩张区间(见图8)。从行业看,受益于居民活动修复,交通运输行业景气度回升至60%以上的高位区间,零售、住宿、餐饮等行业PMI均高于上月24.0个百分点以上,居民消费意愿明显回升。从市场需求和预期看,服务业新订单指数提高14.2个百分点至51.6%,结束了连续半年的萎缩态势,同时业务活动预期指数也较上月提高12.0个百分点,市场预期出现大幅好转。预计随着居民消费场景制约继续缓解,线下活动修复将对服务业形成一定支撑,未来服务业PMI持续高于临界值可期。

稳增长政策加力是建筑业PMI高位回升主因。1月建筑业PMI指数较上月提高2.0个百分点至56.4%(见图8),主要原因在于稳增长政策进一步加力见效,基建和保交楼项目施工加快对建筑业景气度形成支撑。往后看,预计受益于系列稳增长政策加力见效,未来基建延续高增和地产弱修复将对建筑业形成一定支撑,建筑业PMI或继续运行在扩张区间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47