IPO | 肿瘤医疗解决方案平台美中嘉和医学技术发展集团二次递表港交所

2023年1月30日,美中嘉和医学技术发展集团第二次递表港交所,中金公司和海通国际为联席保荐人。公司曾于2022年5月31日首次递表,目前申请资料已失效。

招股书显示,公司为中国一家肿瘤医疗解决方案平台,以先进肿瘤诊疗技术的研究及应用为特色,公司亦为拥有多间质子治疗舱的少数中国民营医疗机构之一。

根据弗若斯特沙利文报告,于中国所有民营肿瘤医疗集团中,按截至2021年12月31日中国的自营或托管肿瘤医疗机构的数目计,公司排名第二;按2021年中国的肿瘤治疗赋能服务的收入计,公司排名第一;及按截至2021年12月31日自营或托管放疗设备单位的数目计,公司排名第二。根据同一资料来源,截至同日,公司亦为制定中国放射治疗多项国家行业标准的主要制定者中的唯一一家民营医疗机构。

公司通过自营医疗机构为癌症患者服务及通过网络业务赋能第三方医疗机构。于公司的自营医疗机构,公司凭借高水平的MDT专家及以精准放疗为特色的强大诊疗能力,为癌症患者提供整个护理过程中全方位的肿瘤医疗服务。

截至最后实际可行日期,公司于中国拥有七家运营中的自营医疗机构,包括两家肿瘤医院、三家门诊部(或诊所)、一家影像诊断中心及一家互联网医院。

截至同日,公司于中国拥有另外一家在建自营肿瘤医院。通过公司的网络业务,公司凭借一体化肿瘤相关服务(主要包括医疗解决方案(包括医用设备及云平台服务)、管理及技术支持以及经营租赁)赋能广泛的企业客户网络(主要是医院)。

此外,公司已将在线线下医疗资源整合入云平台,以提供网络业务项下的多项基于云的服务。公司的云平台助力提升低线城市的肿瘤医疗质量,缓解中国主要医疗资源分布不均匀的状况。

于2021年及截至2022年9月30日止九个月,公司网络业务服务的企业客户分别达88家及66家。具体而言,截至2022年9月30日,公司以云平台服务、管理及技术支持以及经营租赁赋能17家合作医院。

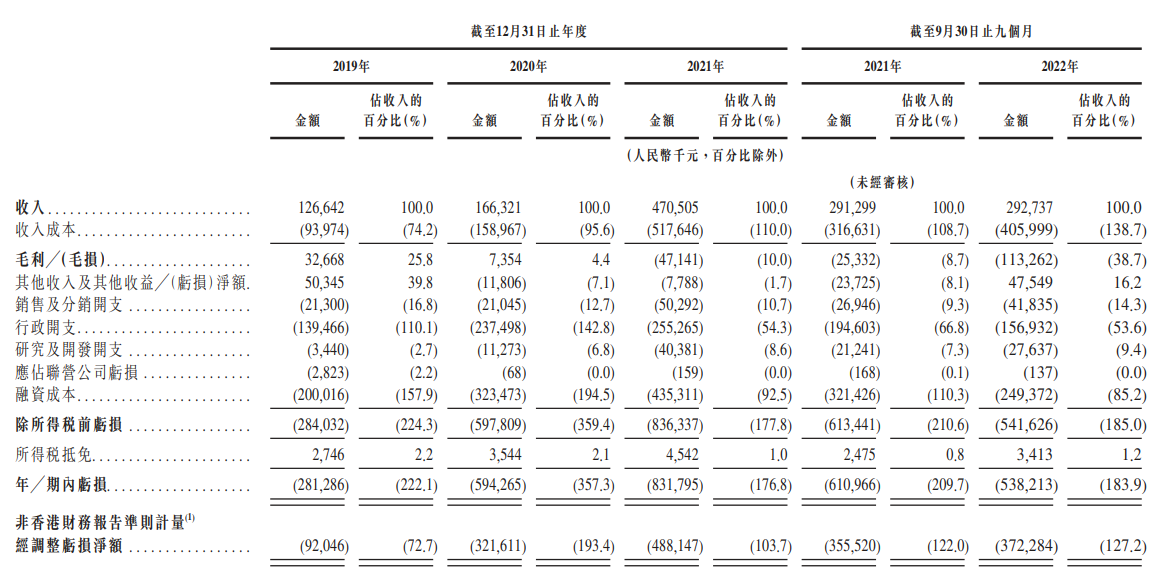

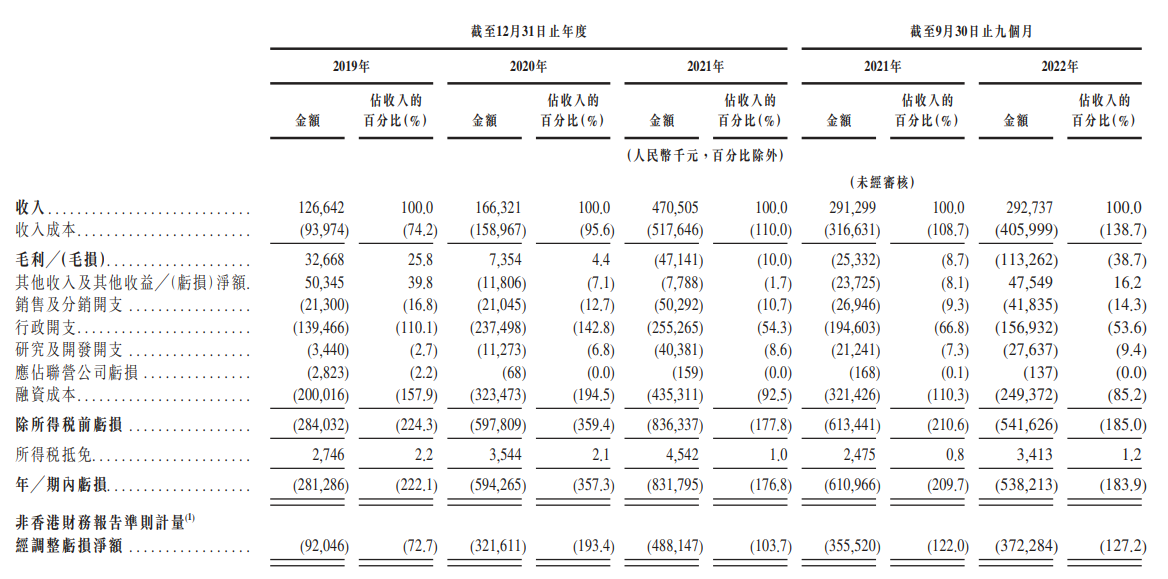

公司的收入由2019年的人民币126.6百万元大幅增加至2021年的人民币470.5百万元。公司的收入由截至2021年9月30日止九个月的人民币291.3百万元增加0.5%至截至2022年9月30日止九个月的人民币292.7百万元。

于2019年及2020年,公司分别录得毛利人民币32.7百万元及人民币7.4百万元,于2021年以及截至2021年及2022年9月30日止九个月,公司分别产生毛损人民币47.1百万元、人民币25.3百万元及人民币113.3百万元。

于2019年、2020年、2021年以及截至2021年及2022年9月30日止九个月,公司分别录得经调整亏损净额人民币92.0百万元、人民币321.6百万元、人民币488.1百万元、人民币355.5百万元及人民币372.3百万元。

值得注意的是,公司医疗解决方案业务的收入及收入增长在很大程度上依赖分销商。公司未必能维持与分销商的关系或进一步扩大公司的分销商网络。于2020年、2021年以及截至2021年及2022年9月30日止九个月,公司就向分销商销售的医疗解决方案分别产生了84.7%、63.7%、78.0及85.4%的收入。

此外,公司的医疗机构的运营容易受到医用设备及相关软件、药品和医用耗材成本波动的影响,这可能会对公司的盈利能力和经营业绩产生不利影响。

于2019年、2020年、2021年以及截至2021年及2022年9月30日止九个月,公司医用设备及软件的成本分别为人民币1.4百万元、人民币16.7百万元、人民币188.2百万元、人民币111.0百万元及人民币89.6百万元,分别占公司同期收入成本总额的1.4%、10.5%、36.4%、35.1%及22.1%;公司的药品、耗材及其他存货的成本分别为人民币24.3百万元、人民币38.3百万元、人民币75.1百万元、人民币50.3百万元及人民币73.9百万元,分别占公司同期收入成本总额的25.9%、24.1%、14.5%、15.9%及18.2%。

公司募资拟用于扩建公司的医疗机构并升级设备基础设施;上海医院质子中心采购质子治疗设备、建设质子治疗中心及后续的质子治疗临床应用;投资研发及人才培养;升级公司的CSS服务,以扩大公司的业务规模并增加市场份额;扩大公司互联网医院的服务范围和能力等。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26