债市情绪转弱,长端利率较大幅度上行

01

后市展望

利率债方面,展望后市,预计本周MLF将超量续作,资金面大幅收紧的可能性并不大,但在居民取现等季节性因素扰动下,资金面仍将有所收敛且波动加大。同时,债市“强预期+弱现实”博弈依旧,接下来一段时间债市将表现出对基本面仍然较弱的钝化反应。从影响基本面预期的两大关注点来看,首先,当前高频指标显示北京等一线城市在度过感染高峰后经济活动修复明显,除非春运期间疫情超预期反弹,否则对节后经济复苏加快的预期将压制债市情绪;其次,房地产市场虽仍在筑底,但稳地产政策加码不断,支撑市场对地产修复的预期。综合上述因素,预计春节前后长端利率仍将延续偏弱窄幅震荡。

信用债方面,上周信用债发行量环比继续增加,周度净融资自11月中旬以来已连续两周为正,但信用债收益率跟随利率债回升,信用利差下行幅度减弱,显示市场修复速度有所放缓,城投债取消发行数量和规模重新上升,弱资质城投发行情况仍偏弱。目前多数期限、评级信用债收益率和信用利差仍大幅高于本轮债市调整前以及2021年底的水平,负债稳定的机构可继续择优配置;机构风险偏好下降、流动性偏好提升不利于低评级债券融资,不宜过度下沉,关注尾部主体再融资风险。

转债方面,上周,在北向资金持续涌入带动下,权益市场延续强势上涨势头,但转债市场开始转向横盘震荡,主要指数涨幅明显不及权益市场,且转债市场日成交额回落至500亿元以下,过半数转债个券转股溢价率出现不同程度压缩。本周作为春节前最后一个交易周,随着交投情绪转弱,预计转债市场将以窄幅震荡为主,日成交额或继续维持低位。不过,在各地促消费稳投资等政策落地及效果渐显背景下,节后权益市场及转债市场或能迎来“春躁”行情,其中消费医药、汽车产业链或仍是第一季度表现较好的行业板块,可继续关注基建、地产产业链修复,但房地产销售端回暖存在不确定性使地产链或存在震荡反复风险。

02

上周利率债市场回顾

2.1 二级市场

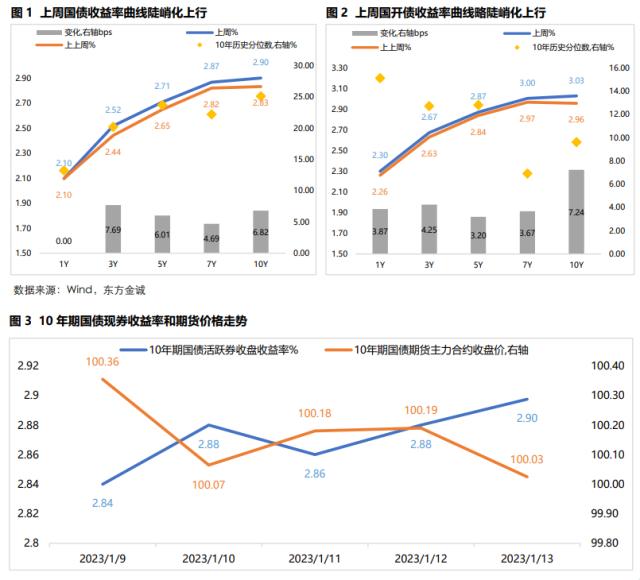

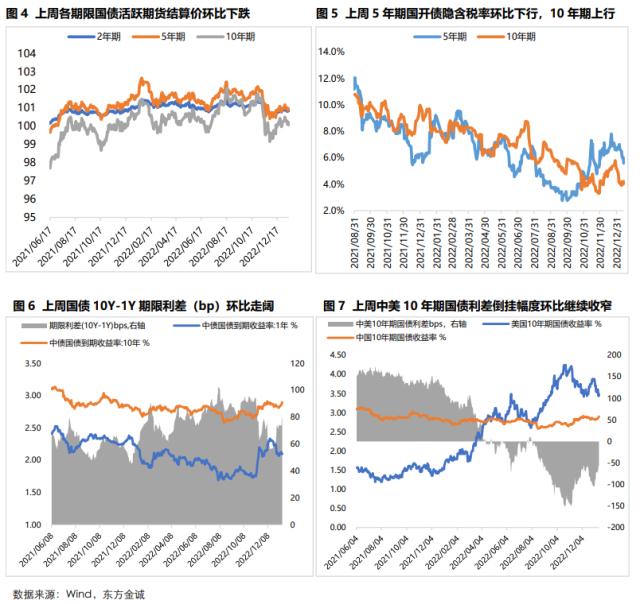

上周债市情绪转弱,长端利率较大幅度上行。周一,股市上涨,长端利率先下后上;周二,资金面收敛叠加当日公布的12月金融数据显示信贷表现不弱,长端利率继续走高;周三,央行加码逆回购投放,同时开始投放14天逆回购,时点早于往年,带动债市情绪修复,长端利率有所回落;周四,央行继续放量投放逆回购,但资金面延续收紧态势,长端利率再度上行;周五,地产政策加码、资金面转紧等因素导致长端利率继续上行。全周看,10年期国债期货活跃券累计下跌0.27%;现券方面,上周五10年期国债收益率较前一周五小幅上行6.82bp,1年期国债收益率与前一周五持平,收益率曲线陡峭化上移。

2.2 一级市场

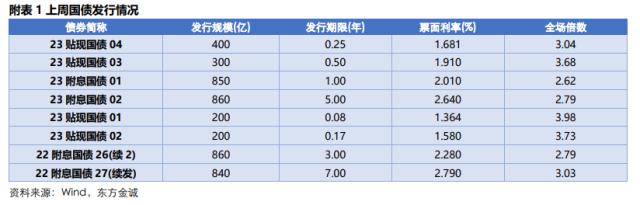

上周共发行利率债45只,环比增加17只;发行量7084亿元,环比增加5596亿元;净融资额2093亿元,环比增加1691亿元。上周国债发行量和净融资环比大幅增加;政金债到期量增加,净融资转负;地方债发行和净融资规模有所增加。

上周利率债认购需求整体尚可:上周共发行8只国债,平均认购倍数3.21;共发行24只政策性金融债,平均认购倍数为3.16;共发行13只地方政府债,平均认购倍数为24.18。

03

上周信用债市场回顾

3.1 信用债发行情况

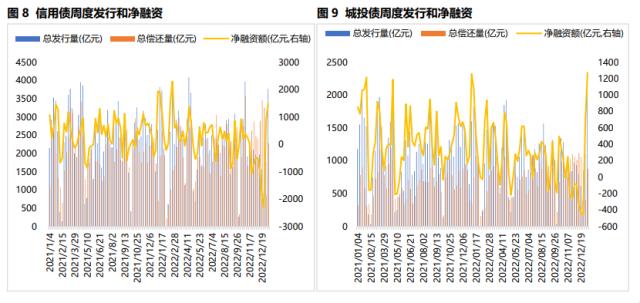

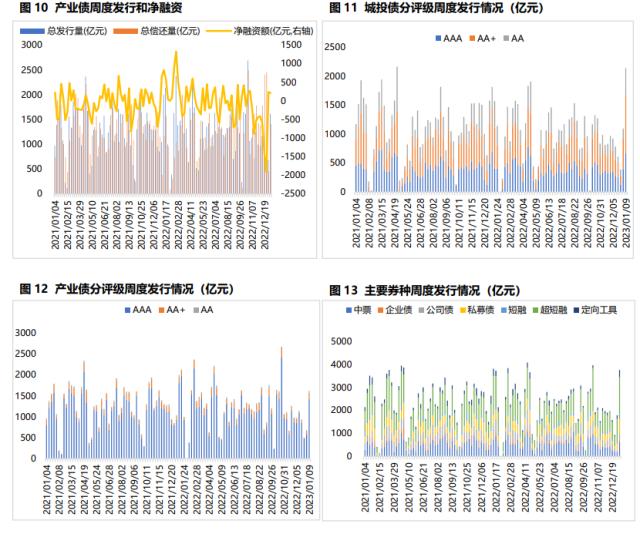

上周信用债发行量环比增幅较大,净融资继续上升。当周共发行信用债3767亿元,环比增加1979亿元,净融资额1484亿元,环比增加551亿元,为11月中旬以来信用债周度净融资连续第二周为正。其中,城投债和产业债发行量均回升,城投债净融资增幅较大:当周城投债发行量2149亿元,环比增加1048亿元,净融资1272亿元,环比增加577亿元;产业债发行量1618亿元,环比增加931亿元,净融资212亿元,环比减少25亿元。上周各评级城投债发行量均上升,其中AA级发行占比回升至22%。分券种看,上周所有券种发行量均环比增加,超短融、中票、私募债等发行量均创11月以来单周新高。

上周信用债取消发行规模再度回升,取消发行占比(取消发行规模/周发行规模)升至5%;城投债取消发行占比升至8%,产业债取消发行占比维持在2%的低位。上周共有33只信用债取消或推迟发行,环比增加27只,其中包括29只城投债、2只央企债和2只产业类地方国企债。上周有2个城投公司债项目状态更新为“终止审查”。

3.2 信用债成交与信用利差

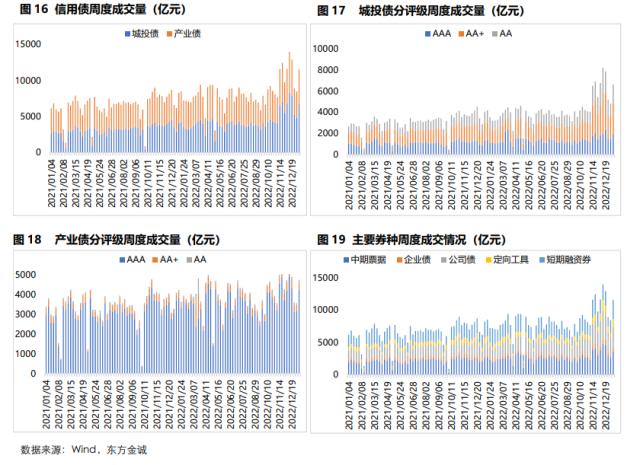

上周信用债收益率多数跟随利率债上行,仅1Y中债隐含评级AA级及以下城投债及5YAA+城投债收益率小幅下行,城投债利差全线收窄,产业债利差多数走阔。除1YAAA级产业债外,中债收益率曲线多数评级、期限信用债收益率和信用利差仍高于2021年底水平。上周信用债二级市场成交量回升,其中城投债成交占比小幅回升至58.2%,AA级成交占城投债成交总量的比重小幅升至26.1%,AAA级占比降至30%。

04

上周实体经济观察

4.1 二级市场

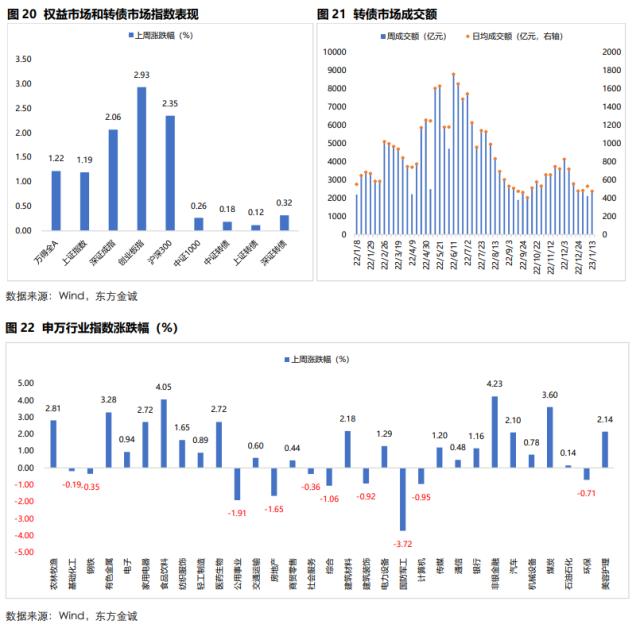

上周,权益市场主要指数延续走强势头,在外围资金持续涌入带动下,上证指数、深证成指、创业板指当周分别上涨1.19%、2.06%、2.93%,上证指数逼近3200点,北向资金连续九天净流入,当周累计净流入近440亿元。申万行业一级指数21个行业上涨,10个行业下跌,其中食品饮料、非银金融涨幅超4%,领先市场,煤炭、有色金属涨超3%,表现较佳;而国防军工下跌3.72%,调整较为突出,公用事业、房地产、综合等跌逾1%,小幅调整。

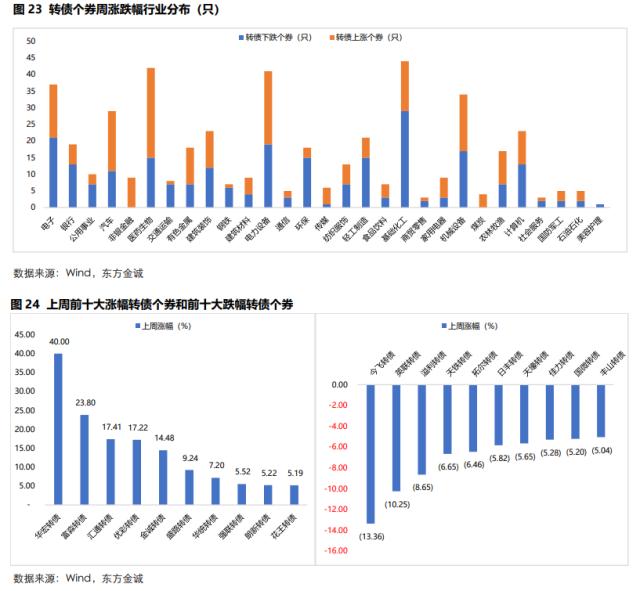

上周,转债市场主要指数涨势不及权益市场,虽然受益于权益市场回暖提振,转债市场主要指数延续涨势,中证转债、上证转债、深证转债指数分别上涨0.18%、0.12%、0.32%,但涨幅明显不及权益市场,周二、周三出现震荡回调。市场成交也出现明显回落,后三个交易日日成交额跌破500亿元,当周日均成交额475.02亿元,较前周减少55.43亿元。从成交及价格看,转债市场个券基本涨跌各半,470只转债中244只个券上涨,226只个券下跌,医药生物、汽车、非银金融、有色金属、电力设备等行业个券上涨为主,基础化工、电子等行业下跌个券较多。从个券来看,上周新上市个券涨幅位居前四,其中华宏转债上涨40%主要有正股估值支撑,金诚转债累计上涨14.48%亦有正股上涨支撑,但盛路转债逆势上涨9.24%导致转股溢价率升破100%,后续存在回调风险;上周下跌个券调整幅度超过前周,其中今飞转债、英联转债跌幅超过10%,溢利转债、天铁转债、拓尔转债等8只个券跌幅超过5%,部分个券跌幅超过正股。

4.2 转债价格和估值

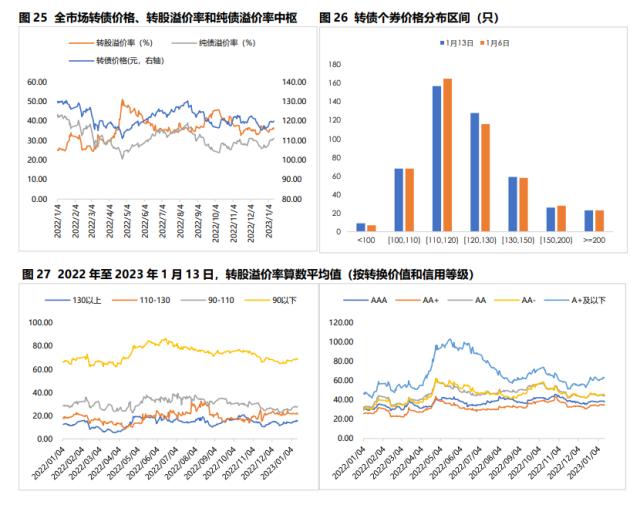

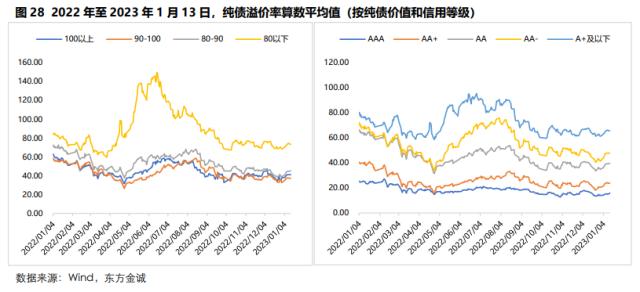

上周,转债市场估值有所分化。转债价格方面,截至1月13日,全市场转债价格中位数升至120.04元,120元以上个券有所增加。转股溢价率方面,上周全市场转债转股溢价率中位数为36.09%,较前周上升0.44个百分点,算数平均值为47.06%,较前周下降0.05个百分点,其中转换价值110-130元区间、信用等级AA及以上个券转股溢价率算数平均值不同程度下降;从个券来看,或因个券涨幅不及正股,或个券价格明显回调,上周全市场过半数转债个券估值不同程度下降,其中不乏部分转股溢价率高于50%的高估值个券。纯债溢价率方面,全市场转债纯债溢价率中位数和算数平均值分别为31.18%和43.86%,较前周上升1.15和0.67个百分点,各纯债价值区间及各信用等级转债个券纯债溢价率不同程度上升,其中纯债价格低于90的个券纯债溢价率算数平均值涨幅最为明显,超过1个百分点。

4.3 一级市场

上周,无转债发行,截至上周五,转债市场存量规模8407.63亿元,较年初增加27.90亿元。

上周,共有4只转债上市。从上市首日及首周表现看,4只新上市转债个券整体表现良好,个券涨幅居于市场前列,其中华宏转债首日涨幅触及30%临停机制,首周涨幅高达40%,但转股溢价率仅为21.65%,正股支撑作用显著,富淼转债受到正股估值压制,首日涨幅刚刚触及20%临停机制,而优彩转债、汇通转债正股估值压制作用更为明显,上市首日及首周涨幅不及20%。

条款跟踪方面,董事会同意下修齐鲁转债转股价格并提交股东大会审议。上周,甬金转债、海环转债、科蓝转债、冠宇转债、模塑转债、江山转债公告不下修转股价格;董事会同意下修齐鲁转债转股价格并提请股东大会审议;董事会提议向下修正蓝盾转债转股价格;山玻转债、山石转债、天路转债、芯海转债、博22转债、核建转债、漱玉转债、国城转债公告预计触发转股价格下修条件。上周,福能转债、上能转债公告不提前赎回,英联转债、瑞鹄转债、恩捷转债、华通转债、新天转债公告可能满足赎回条件。

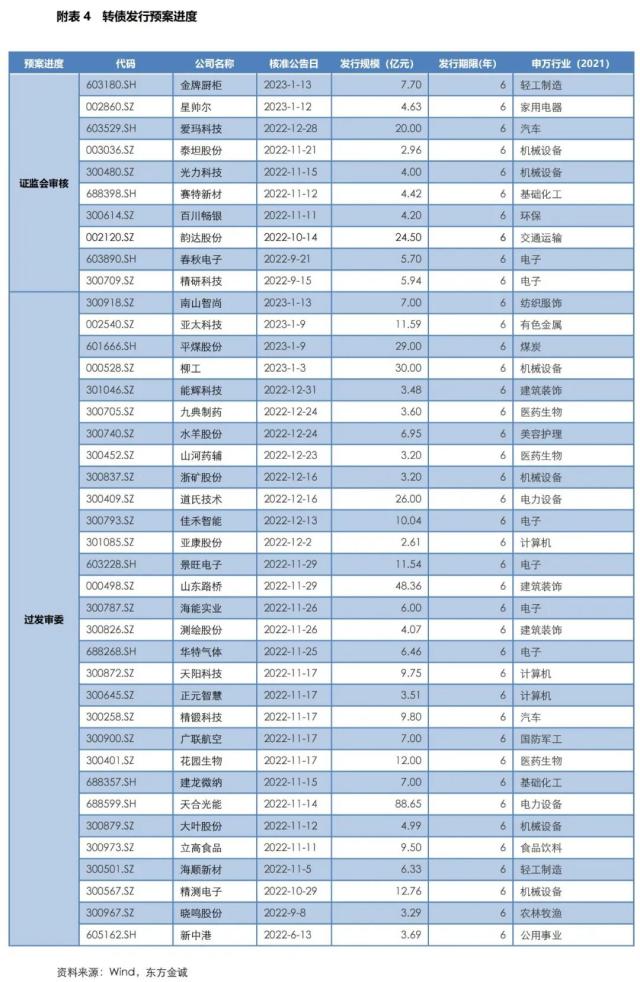

上周,星帅尔、金牌橱柜转债预案过证监会核准发行,平煤股份、亚太科技、南山智尚转债预案过发审委审核。截至1月15日,共计10只转债通过证监会核准 ,合计84.05亿元;共计30只转债过发审委,合计391.37亿元(见附表4)。

05

上周实体经济观察

上周高频数据:生产方面,上周高炉开工率和日均铁水产量小幅上行,PTA产业链负荷率(江浙织机)和半胎钢开工率环比继续下行;需求方面,上周30大中城市商品房日均销售面积环比回升,进出口运价方面,BDI指数、CDFI指数和CCFI指数环比均下行;通胀方面,猪肉批发价和动力煤期货主力合约价环比下跌,布油现货价环比涨超7%,螺纹钢期货主力合约价环比小幅上涨。

06

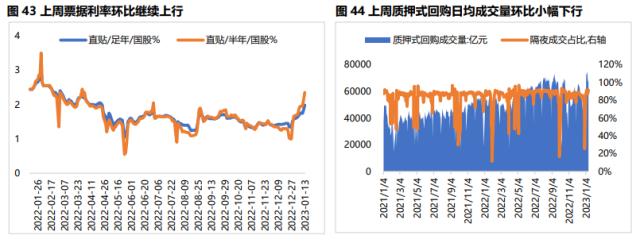

上周流动性观察

附表:

本文作者:研究发展部

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26