业绩承压明显 转型迫在眉睫--56家信托公司2022年财务数据解析

内容要点

截至2023年1月17日,共有56家信托公司通过银行间同业拆借市场或者公开媒体披露未经审计的2022年度财务报表,其中符合同期可比口径的信托公司有52家。整体来看,信托公司业绩表现承压,但净资产规模较上年同期有所提升,利于提高行业抵御风险的能力。预计2023年,随着经济的修复和疫情的好转,信托业绩会有所好转。

一、超七成信托公司营收下滑,信托行业深度调整

2022年,在经济下行、疫情反复和传统信托业务额度管控的大背景下,大部分信托公司面临严峻的业务转型压力。统一以手续费及佣金净收入、利息净收入为口径,2022年56家信托公司营业收入的平均数为19.75亿元,较2021年下降19.39%。个别信托公司仅发布合并口径数据,一般较母公司口径偏高。如果剔除合并口径的样本,2022年信托公司营业收入的平均数为14.57亿元,较2021年下降20.7%。另外,根据中国信托业协会发布的统计数据,截至2022年第三季度,信托公司经营收入同比下降22.82%。

2022年56家信托公司营业收入的中位数为11.75亿元,较2020年下降23%。2022年,剔除合并口径的样本中位数为10.04亿元,较2021年下降30.85%。对比营业收入的平均数与中位数来看,中位数在大幅下滑的同时,也大幅低于平均数,说明行业整体的营业收入中枢在持续下降,行业分化在持续加剧。

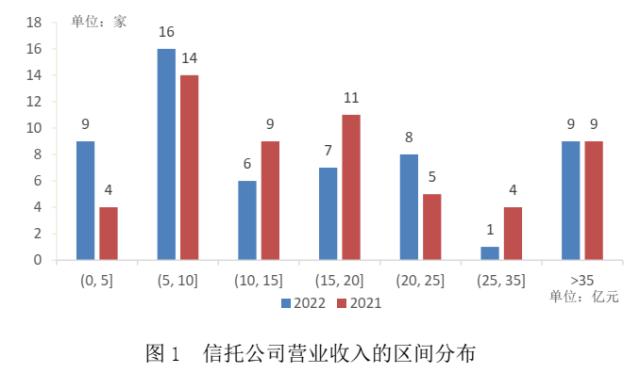

具体到各家信托公司的情况来看,2022年有9家信托公司营业收入在35亿元之上,数量与2022年持平,一定程度反映了行业头部信托公司依然有较强的创收能力,但值得注意的是,9家信托公司中有4家发布的为合并数据。分布于20-35亿元区间的信托公司数量也是9家,与2021年持平,但是位于25-35亿元区间的仅为1家,比2021年减少了3家。营业收入在5亿元以下的信托公司数量在2021年增加了5家,反映了部分位于行业尾部的信托公司创收能力持续下滑。

总体来看,信托公司2022年营业收入的发展特征为,行业头部公司依然比较稳固,行业尾部信托公司表现不佳,处于行业中游的信托公司营业收入增长乏力,部分公司甚至滑入尾部,这与营业收入中位数下降的趋势相符。

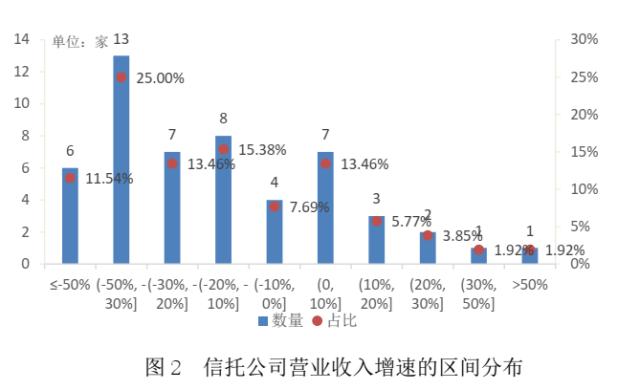

2022年,可比口径信托公司中,营业收入实现增长的仅有14家,占比为26.92%,营业收入下降的为38家,占比为73.08%。营业收入增速为-50%--10%这一区间的信托公司数量最多,达28家。2022年实现20%以上高速增长的信托公司数量仅4家,但是营业收入下降幅度超过30%的信托公司多达19家。营业收入下降超过20%的信托公司数量同样有11家,呈现明显的收缩态势和分化局面。

二、净利润下行明显,行业分化持续

2022年,56家信托公司净利润的平均数为8.19亿元,较2021年下降18.47%,下降幅度略低于营业收入。2022年,剔除合并口径的样本净利润平均数为6.54亿元,较2021年下降28.62%。根据中国信托业协会发布的统计数据,截至2022年第三季度,信托公司累计利润同比下降31.21%。与营业收入相似的是,2022年净利润中位数同样大幅低于平均数,为5.86亿元(剔除合并口径的样本净利润中位数为5.57亿元)。

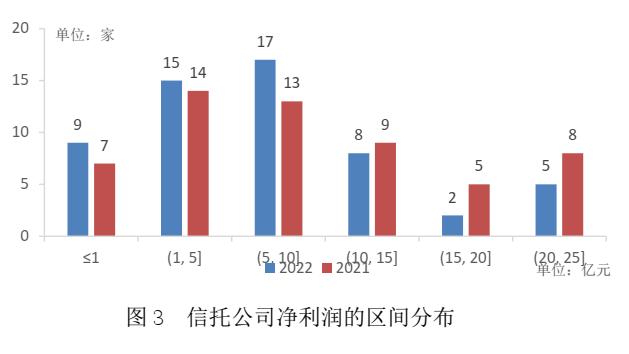

具体到各家信托公司的情况来看,净利润的区间分布在2022年呈现为明显的“头部减少,尾部增加”的局面。2022年,净利润分布于较高区间15亿元之上的减少了6家,较低区间5亿元之下的信托公司数量增加3家,分布于中间区间5-15亿元的信托公司数量增加了3家。

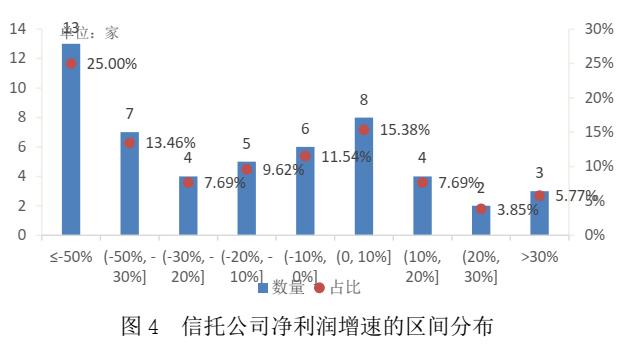

2022年,仅有17家信托公司净利润实现正增长(或由负转正、亏损减少),占比为32.69%。增速在20%以上的信托公司数量仅5家,而净利润下降幅度超过20%的信托公司数量多达29家,其中下降幅度在-30%--50%之间的信托公司数量最多,为20家,在行业利润整体下滑的同时,呈现出明显的分化局面。

三、净资产整体上行,ROE持续回落

2022年,56家信托公司净资产的平均数为131.76亿元,较2021年增长5.97%。净资产的中位数为96.43亿元,同样大幅低于平均数,中位数的增速为7.97%,高于平均数的增幅。在剔除合并口径的样本中,净资产的平均数为110.49亿元,较2021年增长7.62%,中位数为83.50亿元,下降2.33%。另外根据中国信托业协会发布的统计数据,截至2022年第三季度,信托公司净资产同比增长1.16%。

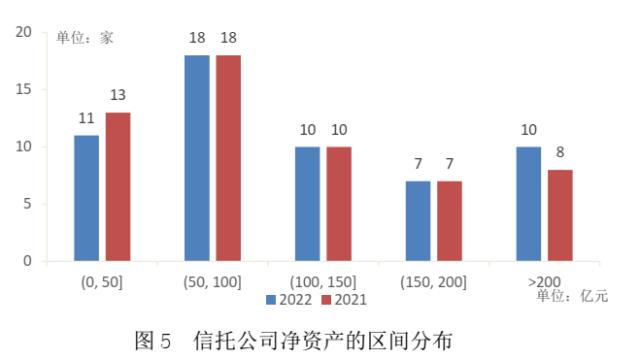

从净资产的区间分布来看,2022年大于200亿元的信托公司数量增长为10家,净资产为100-200亿元的信托公司数量依然为17家,净资产为0-50亿元的信托公司数量均有所减少。与营业收入、净利润的发展呈现分化局面有所差异的是,信托公司在2022年净资产规模实现整体提升,这将有助于提升抵御风险的实力,更好实现高质量转型发展。

净资产收益率ROE可以用来衡量企业的盈利能力,反映资本投入产生收益的效率。信托公司2022年的ROE可通过净利润除以净资产计算获得,其中净资产采用2021-2022年的平均数。2022年,56家信托公司ROE的加权平均数(以2022年净资产为权数)为6.25%,中位数为7.06%。2021年,信托公司加权平均ROE为8.56%,中位数为8.47%。相较之下,2022年ROE平均数和中位数均有所下降。

综合来看, 2022年信托公司营业收入和净利润下滑明显,但净资产平均数和中位数均实现了小幅的增长,净资产收益率ROE有一定收缩,但是依然维持一定的盈利能力。

四、结语

2022年,受宏观经济下行、疫情反复、资本市场波动等复杂外部环境影响,信托公司经营业绩整体下滑,营业收入和净利润均为负增长,只有净资产实现了小幅正增长。值得注意的是,信托公司经营业绩的分化局面仍在持续,表现为营业收入、净利润、净资产的中位数均明显低于平均数。此外,信托公司ROE也有所下降,反映了信托公司在推动业务转型过程中面临的经营压力。

根据中国信托业协会的统计数据,截至2022年第三季度,信托资产规模延续企稳态势,信托资产的结构也处在持续优化调整的过程中,但营收指标持续承压,信托公司经营收入同比下降超两成,利润总额下降超三成。整体来看,信托行业目前仍处于深度调整期。

展望2023年,“稳经济”是主基调,叠加疫情形势逐渐好转,经济基本面仍将呈现复苏趋势,预计信托行业主要经营指标将有所好转。此外,随着信托业务新分类即将正式出台,信托公司未来业务转型方向愈发明晰,信托公司可根据宏观经济政策和监管指引,依托自身资源禀赋优势,积极探索业务转型方向,不断提升核心竞争力实现高质量差异化发展。

附注

1. 截至2023年1月17日,55家信托公司在中国货币网披露了未经审计的2022年财务报表,陕国投信托在公众媒体自行披露。11家未披露财务报表的信托公司情况如下:安信信托、山东信托2家上市公司豁免披露;大业信托、浙金信托非银行间交易会员无披露义务;爱建信托、新时代信托、华信信托、华澳信托、民生信托、吉林信托、四川信托公告延期披露。

2. 在56家披露未经审计2021年财务报表的信托公司中,大部分均为母公司口径的数据。为了使本文的数据分析口径尽量一致,如果某公司同时披露合并与母公司数据,使用其母公司口径的数据;如果某公司仅披露合并口径数据,则该公司上年度对比数据采用合并口径。

3. 大部分信托公司均采用利息净收入、手续费及佣金净收入的口径,但个别信托公司将利息、手续费及佣金的收入与支出分别列示。为了保持收入口径的一致性,本文统一采用利息净收入、手续费及佣金净收入的口径,将个别信托公司的利息收入、手续费及佣金收入调整为利息净收入、手续费及佣金净收入,营业收入、营业支出也相应地进行调整。

4. 本文的分析基于各信托公司未经审计的2022年财务数据,由于最终审计后的数据与未经审计数据或有一定的偏差,且本文仅基于56家信托公司做分析,本文的分析结论尚不能代表信托行业2022年的最终发展情况,亦不构成任何投资建议的参考。

作者:百瑞信托 研发中心

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47