半导体反弹,可以抄底了吗?

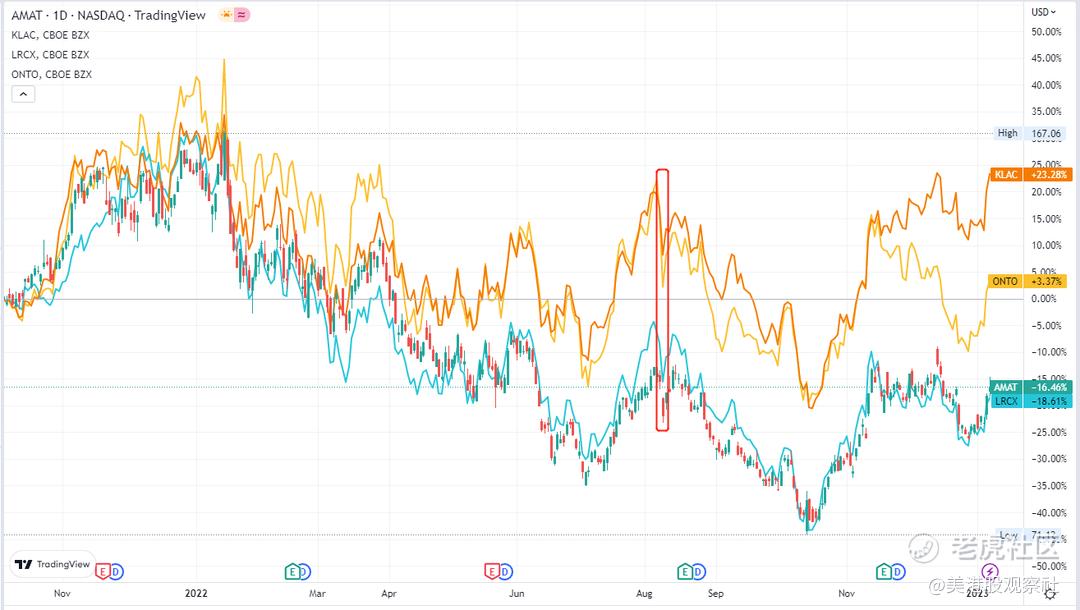

上周五美股反弹,半导体板块成为急先锋。不过这恐怕和大部分人的印象有冲突,因为近大半年半导体宏观上的负面消息并不少。帮大家回忆一下,去年8月美国两党签署了《芯片与科学法案》,其中对中国市场有排他政策,特别是禁止在中国出售和先进制程芯片相关的产品或服务。这让人联想到半导体设备公司,毕竟中国半导体产能还在增加,而美国几家半导体设备公司都有超过30%的收入来自中国。因此,法案是在去年8月9号签署的,当晚美股几个半导体设备龙头公司就暴跌,跌幅都超过7%。

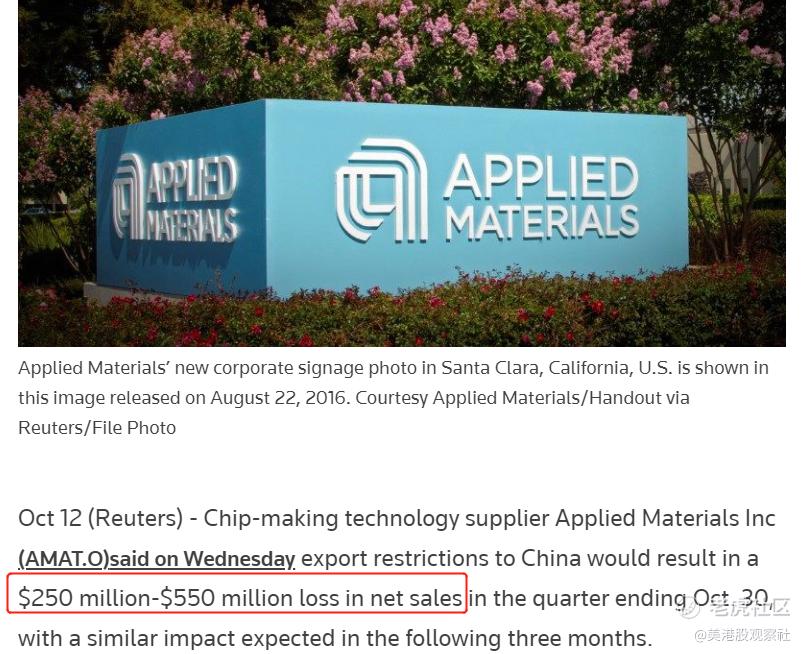

然后时间到了10月中下旬,各家龙头公司各自发布美国政府这一行为可能对业务造成的影响。例如龙头应用材料称一个季度可能就会损失掉2.5亿到5.5亿美元的净销售。

此外,今年刚开始,就看到了苹果砍单,智能手机市场低迷的消息,而智能手机早已经成为影响半导体市场的一个重要细分市场。

不过现在回头看,几家公司的股价已经回到甚至超过芯片法案签署时的股价。

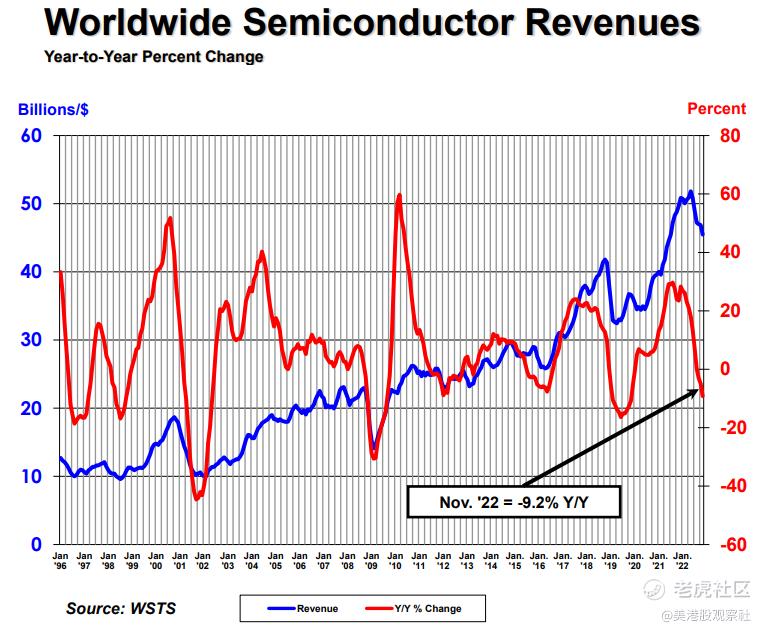

当股价波动超过我们原来预期的时候,大概率是基本面发生了变化。首先我们知道半导体是一个周期性行业,根据WSTS公布的全球半导体收入数据来看,2022年11月全球半导体收入同比下降9.2%,看红色的同比增速曲线,已经来到2012年以来的低位,再往下就是08年次贷危机和2000年互联网泡沫。

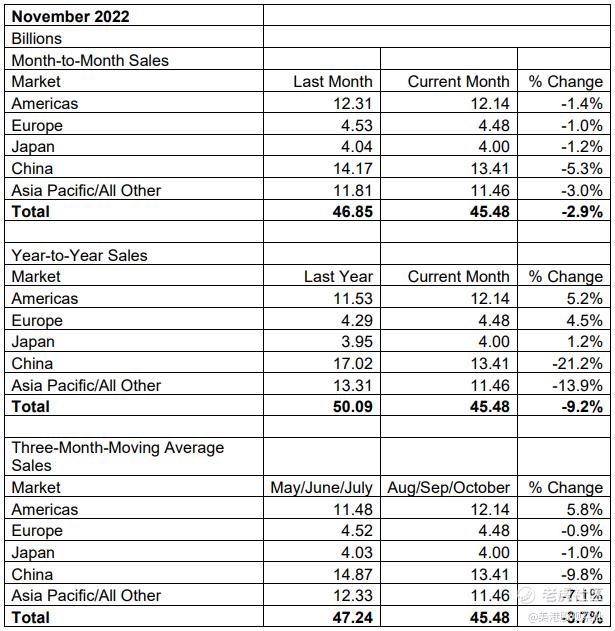

仅仅从这里看,如果2023年不发生系统性危机,现在很可能是行业低点。我们再来看看细分地区的数据。从表格中可以看到来自中国的收入排名第一,2022年11月产生134.1亿美元。但因为众所周知的原因,中国半导体行业收入下降速度也是最快的,11月同比下降21.2%。收入排名第二的是美国,虽然同比保持5.2%的增长,不过环比下降了1.4%。

目前市场在宏观上,预期中国经济2023年复苏,而美国经济衰退,如果真的实现,会看到2023年中国半导体行业正增长而美国负增长,因为中国半导体收入全球排名第一,所以中国的增长会给全球半导体行业托底。如果认为短期还有一些不确定因素的话,到了2024年确定性就更高了。届时,中国经济已经复苏到一定程度,而欧美也开始走出衰退,这都会增加半导体行业的需求。

这是目前半导体行业的大背景,细分来看,半导体行业可以分成设备商、代工和IC设计,如果2023年真的探底,哪个会更好呢?

我们认为半导体设备商可能表现最好,原因是目前主流国家都把半导体行业视为重要的战略性行业,即使补贴也要把半导体制造的能力提上来,美国的芯片法案就是其中一个案例。而兴建半导体工厂则需要向设备商采购产品,而对于工厂来说,则承担了增加产能的资本支出。对于IC设计,如果美国衰退,消费终端对芯片的需求很可能会下降。

当然,今年可能会遇到一种状况,就是涨的时候,市场解读成半导体成为战略行业,而跌的时候则解读成需求不足。这就有点薛定谔猫的感觉,在战略行业和需求不足两者之间又生又死,只有今年过完了,才会坍缩成一个确定的结果。不过正如刚才提到的,目前的半导体行业虽然短期还有不确定性,越往后确定性越高。

$应用材料(AMAT)$ $美国超微公司(AMD)$ $台积电(TSM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33