医疗器械板块全线拉升,欧普康视、心脉医疗均涨超5%!医疗器械ETF(159883)早盘拉升大涨1.97%!

1月13日早盘,两市高开震荡,医药板块早盘拉升,常规诊疗、消费医疗、防护用品表现活跃。截至发文,中证医疗器械指数98%成分股飘红,欧普康视、心脉医疗分别上涨6.18%、5.97%,伟思医疗、天益医疗、开立医疗、威高医疗、昊海生科、健帆生物等涨幅超4%,英科医疗、爱美客、正海生物、惠泰医疗、迈瑞医疗强势跟涨。

A股规模最大医疗器械ETF(159883)早盘急拉1.97%,成交额逼近5000万元。据了解,医疗器械ETF标的指数除了覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、以及医疗设备股,可以成为大家布局疫后医疗复苏的beta工具。

消息面上,昨日深圳工信局发布扩大救治类医疗器械和药品生产能力通知,将承担ECMO、呼吸机、制氧机、经鼻高流量湿化治疗仪、抗COVID-19病毒药物等生产任务的企业列入白名单予以重点支持,全力协调保障白名单企业及其核心供应商企业连续生产。组织金融机构与白名单企业对接,全力满足企业融资需求。鼓励白名单企业扩大相关产线技术改造投资,对企业2022年12月1日到2023年3月31日期间购买的设备,按照不超过设备投资的30%予以资助,最高不超过3000万元。

从主流券商观点看,多数比较看好“常规医疗复苏”与“公共卫生防控需求”两条主线。一是过去需求被抑制的消费性医疗服务行业,眼科、口腔科、医美等;二是当城市地铁日客运量等指标回升后,预计医院门诊量和手术量恢复;三是在目前公共卫生防控政策持续优化的大背景下,公共卫生防控引发的增量需求持续释放。

财信证券最新研报指出,2023年医疗器械春暖花开,静待行业变革与复苏。此前国内由于出行限制,医疗终端需求减少,随着公共卫生防控政策的优化,财信认为既往因公共卫生防控压制的医疗需求将逐步回升,长期看国内医疗需求增长态势不改,院内手术量(如因公共卫生防控后延的择期手术)有望迎来回弹,院外消费医疗也将持续回温;本轮医疗基建正如火如荼在全国铺开,产能将陆续释放,专项建设、设备采购订单将逐渐兑现。同时,后公共卫生防控时代,全球加强公共卫生建设,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。

医疗器械ETF基金经理万纯最新观点认为,接下来,市场进入年报、一季报行情期,高增板块或有望再次成为市场主线。医疗器械板块业绩确定性相对较高,未来值得期待。①医疗设备:贴息贷款、ICU配置等或迎一定业绩增量。②医疗耗材:高值耗材集采已经进入后半程,大多数国产化率高的品种集采过了,而且从政策趋势上看集采规则相对温和。另外,耗材里面不少和眼科、牙科、院内手术等疫后复苏有关,这块后续也会或将快速恢复。③体外诊断:生化集采符合预期,份额向头部国产平台公司集中。集采趋于理性的趋势没变,未来发光集采政策风险相对减少,国产替代有望加速。长期看,对医药板块而言,任何形式的进口替代都是医药板块未来三年最为重要的方向,而医疗器械板块则是其中最大的“金矿”之一。

借道行业代表ETF布局医疗器械板块

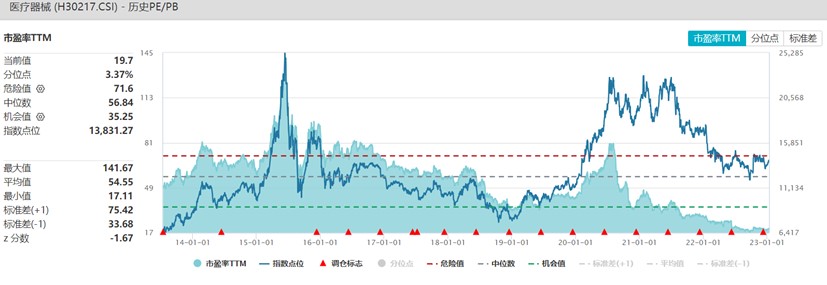

医疗器械ETF为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、IVD、医疗耗材、医美四大板块,全面表征A股医疗器械行业发展。指数前十大权重分别为迈瑞医疗、爱美客、乐普医疗、万泰生物、金域医学、九安医疗、鱼跃医疗、奕瑞科技、欧普康视、新产业等龙头股,合计占比近46%(截至2022年底)。截至1月12日,经过前期持续行情回暖,标的指数PE值仍仅19.6倍,处指数发布以来较低分位数。

对于普通的投资者而言,医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47