外资买买买,汽车链反弹

1月12日,市场整体以窄幅震荡整理为主,盘中冲高回落,临近尾盘勉强收红。截至收盘,上证综指微涨0.05%,深证成指上涨0.23%,创业板指表现相对强势,上涨0.51%。盘面上来看,早盘新能源和汽车板块表现相对较强,地产、养殖等板块则跌幅居前。个股方面涨跌各半。

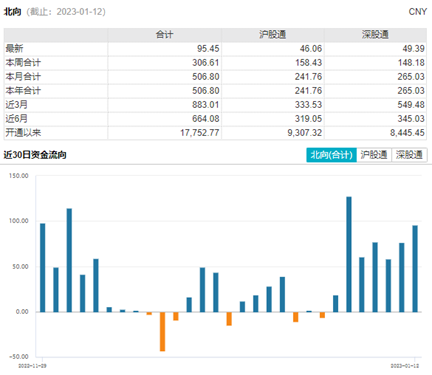

量能方面,1月12日两市合计成交金额只有6800亿元,量能再度萎缩,这主要是受到临近春节长假的影响,市场资金较为谨慎。尽管成交量不高,但是近期北向买买买的势头却非常迅猛,1月12日累计净流入95.45亿元,其中沪股通流入46.06亿元,深股通流入49.39亿元。北向资金已经连续6个交易日大幅流入,本月已经累计流入超500亿元。

北向资金的持续流入还是基于对A股市场配置前景的看好,随着地产政策的不断加码,公共卫生防控政策的不断优化,以及第一波感染高峰过去,地产和公共卫生防控这两大在22年压制中国经济增长的不利因素的逐步褪去,中国经济有望触底反弹,A股市场的配置前景也逐步被外资看好,后续北向资金有望保持持续流入的态势。

近期北向资金流入流出情况,数据来自于WIND

板块方面,1月12日汽车板块表现尚可,新能源车ETF(159806)逆势上涨2.00%,汽车ETF(516110)也小幅上涨0.29%。消息面,昨日有关部门在召开会议时强调,要稳住汽车等大宗消费,促进优势新能源汽车整车企业做强做大。此外,特斯拉降价之后3天获超3万台的订单,拉动了新能源车的需求。

数据来源:WIND

短期来看,消费是拉动经济增长的三大马车之一,而汽车是促销费的重要抓手。从高层发言看,扩内需、提振汽车消费意向仍在,后续大概率会有支持政策推出。目前地方上,深圳南山、天津已经推出补贴、消费券等刺激汽车消费。长期来看,电动化、智能化,以及自主品牌崛起的主线不变。后续可继续关注新能源车ETF(159806)、汽车ETF(516110)等相关标的。汽车产业链和新能源车板块基本面和政策面仍可期待,但2023年出口可能下行,需求放缓,或许会带来二级市场阶段性的扰动。

新能源车板块的上涨也拉动了中上游的机械制造板块上行。1月12日新材料50ETF(159761)涨1.4%,工业母机ETF(159667)涨1.18%,机械ETF(516960)涨0.99%。

数据来源:WIND

工程机械方面,2022年制造业投资及地产开工竣工数据疲软,加上公共卫生防控导致下游开工率降低,工程机械行业整体2022年销售较弱。根据东吴证券统计,2022年挖机行业销量同比-24%,其中12月挖机销量同比-30%。但随着公共卫生防控第一波高峰的逐步度过,低基数叠加下游需求回暖,制造业的春节后复苏或许值得期待;地产方面,融资端“三支箭”政策叠加需求端首套住房贷款利率政策动态调整机制的建立,加上之前政策对“保交楼”的重视,地产竣工端或有望拉动工程设备需求。下沉到企业层面,2022年三季度以来钢材等原材料价格的明显回落有望在2023年传导至企业利润端,需求回暖+成本下降,2023年工程设备企业或有一定的利润修复空间。

新能源机械方面,锂电设备需求依然有一定的空间。近期市场担忧补贴退坡后,新能源车渗透率提升或进入平台期;新能源车的推广引发“换电”需求(即通过换电站对大量电池进行集中储存、集中充电,于站内为新能源汽车提供电池更换服务,较充电模式效率更高),叠加电池供应多元化趋势,动力电池产能及相关换电厂设备需求有望保持增长。此外绿色能源推广的趋势下,储能设备需求广阔,或也是锂电设备下游需求的一大支撑。根据 GGII预计,国内锂电设备市场规模有望从22年的650亿元增长到25年的1200亿元。

此外 电动化持续加速的背景下,锂电设备的“中国输出”势在必行。多家国产电池厂商龙头获得海外订单,如先导智能、杭可科技等设备公司在大众、ACC、SKI等全球电池厂中持续取得订单。由于海外 电池厂规划集中在24/25年开始投产并持续扩产,海外锂电设备订单提升空间较大,国内龙头设备 “出海”之路前景广阔。

整体来看,工程机械方面,疫后宏观经济复苏有望迎来制造业回暖,加上地产项目的开工竣工若能顺利启动,“需求增长+成本下降“有望为2023年工程设备企业带来一定的利润修复空间;新能源机械设备方面,新能源车与储能两大下游支撑,叠加电池供应多元化及锂电设备的“中国输出”趋势,动力电池产能及相关设备需求有望保持增长。感兴趣的小伙伴可以继续关注机械ETF(516960)及其更上游的机械之母——工业母机ETF(159667),但要警惕因经济复苏不及预期带来的调整波动风险。

1月12日股市旗手——证券行业也有不错的表现,证券ETF(512880)涨0.9%。

数据来源:WIND

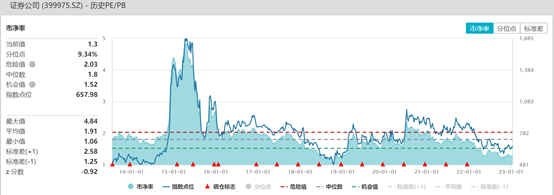

回顾2022年,受市场低迷的影响,证券行业顺周期业务显著承压,证券公司指数(399975)2022年全年下跌27.37%(数据来源WIND,时间区间2022/1/1-2022/12/31)。

公司层面来看,根据天风证券统计,22Q1~3,41家上市证券公司合计实现营收3710亿元,yoy-21%,实现归母净利1021亿元,yoy-31%。目前证券板块经调整后估值位于低位,根据WIND数据,证券公司指数目前PB值为1.3,位于2013年7月19日上市以来9.34%的分位数水平。

数据来源:WIND

展望2023年,资本市场注册制改革和机构化趋势或将长期利好证券业的发展。此前第三支柱个人养老金投融资等政策的持续推出,有望加速A股资金来源的加速机构化、长期化,长期有望提升权益市场整体稳定性,对证券行业构成一定的利好。

市场制度建设上,科创板、创业板、北交所相继开板,注册制为中小企业打通直接融资渠道,资本市场空间广阔。当前证券市场改革不断推进,全面注册制+退市机制完善+机构投资者培育+引导长线资金入市等多措并举有望为证券公司带来新一轮的业务发展和机会,投行、财富管理和机构业务具备竞争优势的行业龙头有望获得一定的估值溢价。

最后市场层面上来看,2023年年初以来A股走势较好,2023/1/3-2023/1/12上证指数累计上涨2.4%,成交量也有所上行,市场交易情绪有一定回暖。此前我们在《重磅:2023年股市重点预测汇总》中梳理了新财富策略团队的市场预测观点,整体对股市较为乐观。

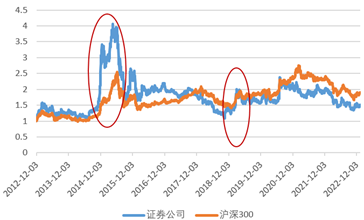

从历史表现来看,证券板块在市场底部反转后向上的弹性往往较大,对明年市场疫后修复持乐观态度的小伙伴也可关注证券ETF(512880)的投资机会,但要警惕短期情绪干扰、上升过快导致的调整波动风险。

图:历史两次底部反转日2014/5/12, 2019/1/2日期后证券公司指数反弹力度较大

数据来源:Wind,时间区间:2012/12/1-2023/1/12

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47