城投债融资分化加剧 优质投资属性仍有支撑

核心观点

2022年,城投债一级市场发行表现总体较弱;政策趋严下,城投债融资环境偏紧,城投平台的分化表现更加清晰,新发行向高评级靠拢,区县级平台融资收缩显著,东北和西北区域融资难度较大,市场认可度依然偏低;多数省份净融资下滑显著,净偿还省份与上年高度重合,显示弱区域偿债压力不减。

资产荒背景下城投债受到青睐,二级市场利差大幅压低;近期债市深度调整,城投平均信用利差显著走阔,弱区域利差持续高位运行。

2022年城投政策结构性特征显著,尽管总体来看仍有保有压,但整体以收紧为基调。在中央对地方政府及城投平台的债务监管政策延续严控新增隐债基调的前提下,城投债发行相关政策维持整体偏紧态势,市场扩容速度明显放缓;局部区域城投再融资受到监管关注和支持,政策的精细化进一步凸显;同时,城投区域分化背景下,各地区针对不发生区域系统性风险积极表态,有助于缓解区域再融资压力。

伴随监管层严控新增隐性债务风险问题的基调延续,地方政府债务监管不太可能放松,城投债融资端预计难有大幅扩容。从2022年以来涉及城投的相关政策以及各地针对政府隐性债务的表态看,地方政府对城投公开债“刚性兑付”的意愿仍较强,城投债作为优质投资品种的属性仍有支撑。

策略上,经过近期的市场调整,中高等级城投债票息吸引力大幅提升,可更多关注高资质城投债;县城城镇化推进政策下,可考虑对优质区域和信用修复地区的区县级城投公司适度下沉;在推动产业升级和转型过程中,园区类平台有望得到更多政策支持和政资源倾斜,可考虑充分挖掘;对于经济较弱地区涉及负面事件的低资质主体以及平台地位弱化的主体,应持续关注后续区域政策变化及城投再融资风险。

一、2022年城投债市场特征

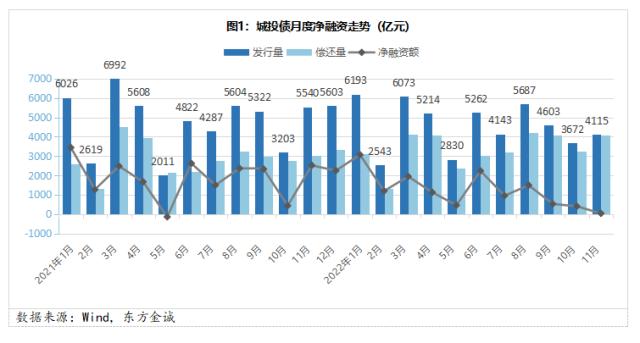

(一)2022年,城投债一级市场发行表现总体较弱;政策趋严下,城投债融资环境偏紧,发行及净融资规模均出现明显下滑。

年初以来,受城投债融资监管持续强化影响,城投债融资大幅下滑。数据显示1,1-11月城投债总发行规模为5.03万亿元,较上年同期减少逾1700亿元,同比降幅为3.27%;在发行量同比下降的同时,由于前几年市场快速发展累积的到期规模持续增长,前11个月城投债总偿还量达到3.28万亿元,同比增加4279.03亿元,因而导致城投债净融资大幅缩量——1-11月净融资额共计1.35万亿元,同比减少7034.21亿元,降幅达到34.32%。

2022年,由于城投自身融资能力弱化,加之地方财政持续承压不利于城投回款,市场对城投债的担忧情绪有所升温。尤其考虑到在城投平台现金流较为紧张的情况下,通过再融资进行债务滚续是城投公司的重要偿债路径。从结构上看,在城投债发行及净融资整体收缩的同时,2022年城投债融资的结构性分化特征依然显著。

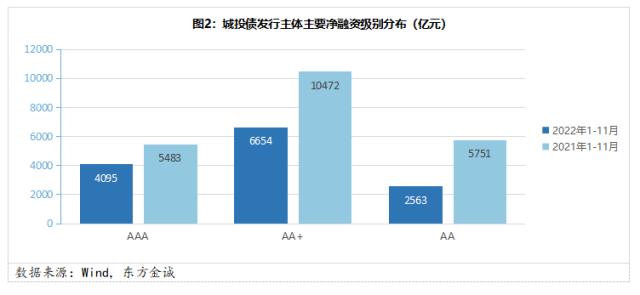

从主体信用级别分布看,年内城投债新发行向高评级靠拢,尽管各主要级别城投主体净融资均现大幅下滑,但以AA级为代表的弱资质主体下滑幅度尤其显著。具体来看,1-11月,AAA级城投主体发行量同比减少734.51亿元,但由于今年城投债发行总体缩量较多,AAA级发行占比实际上同比提升0.53个百分点,净融资占比由去年同期的25.26%大幅提高至30.54%;AA+级城投主体发行量占比同比小幅下滑0.49个百分点,不过由于偿还量占比降幅更大, 1-11月AA+主体的净融资额占比仍提升1.38个百分点;同期,AA级城投主体新发行同比减少853.42亿元,而偿还量大幅增加2334.75亿元,因此净融资水平下滑幅度最为显著,净融资额占比降至19.12%,上年同期为26.5%;此外,AA-级平台持续呈现净偿还状态,年度新发行体量仅有百亿规模,净融资额占比由-0.68%进一步下滑至-1.01%。

总体来看,由于严监管政策的相继出台,部分低评级城投企业融资受到的负面冲击更为明显。2022年前11个月,城投债新发行整体呈现偏向高评级主体的趋势;最新主体评级AA的城投平台净融资大幅压缩,AA-平台净融资持续为负值,显示弱资质城投的再融资压力进一步加大。

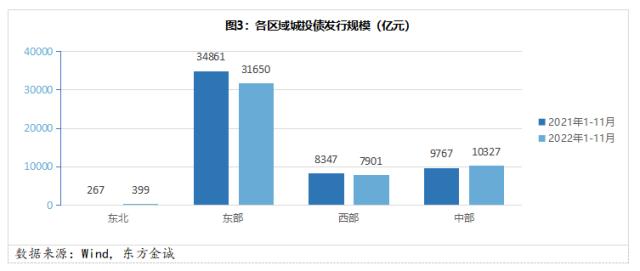

从区域分布特点看,城投平台的分化表现则更加清晰,地区总体财力偏弱、债务负担较重的东北和西北区域新发行占比保持低位,融资难度较大,市场认可度依然偏低。东部经济发达区域作为城投债融资绝对主力,发行量占比维持在接近三分之二的水平,但数据上仍呈收缩状态,1-11月东部地区城投债发行占比相较去年同期下滑2.53个百分点至62.95%,这与城投债大省江浙两省的发行明显缩量有直接关联。与此同时,中部地区发行占比有所提升,1-11月提高2.20个百分点至20.54%,主要与区域内安徽、河南、湖北等省份发行升温有关。

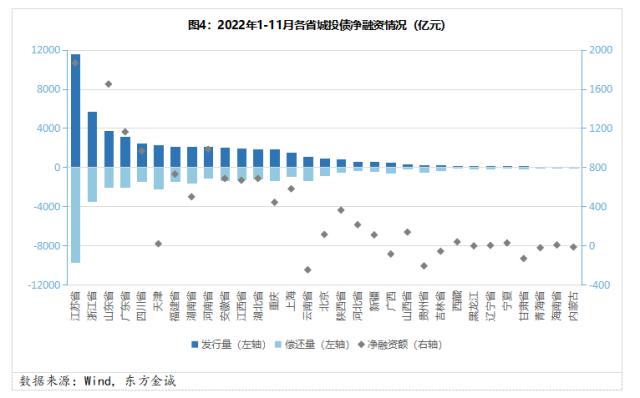

分省份来看,今年城投发债主力江浙地区融资大幅缩量,但发行占比仍遥遥领先,城投债融资的区域分化依然显著。具体来看,1-11月,尽管江苏城投平台的发行总量仍位于首位,且较第二位的浙江省发行规模多出逾一倍,但其新发行同比减少2190.59亿元,降幅为15.92%,净融资更是大幅下滑3450.03亿元,同比减少64.91%;同期,浙江城投债发行量同比下降1439.38亿元,降幅20.09%,净融资减少2597.01亿元,降幅为53.51%。江浙两省城投债融资的大幅收缩,与区域内发债企业行政下沉幅度较大、2022年区县级平台融资受限有直接关联。同期,城投债发行始终排名前五的江苏、浙江、山东、广东和四川省新发行总量占比为52.94%,尽管较去年同期下降5.90个百分点,但占比仍超一半,显示城投债市场的区域分化问题依然严重。

从实际净融资变化来看,31省中,近六成省份城投债净融资同比下滑,总体净偿还规模明显扩大。具体看,1-11月城投债净融资同比增加的省份共13个(详见表1),约占四成,主要包括天津、河南、辽宁、北京、河北、黑龙江、宁夏等地,多数与去年同期净融资的低基数有关,其中天津、辽宁、黑龙江、北京和宁夏在1-11月的净融资均为负值;而市场投资意愿普遍较高、受到诸多主流机构关注的四川、重庆、湖南、江西等地,年内净融资较去年同期均有超400亿元幅度的下滑。

尽管2022年城投债呈现净偿还的省份有所减少,但绝大多数再融资艰难的省份与2021年高度重合,显示相关区域城投偿债压力不减。数据显示,2022年融资呈现净偿还的省份由去年的10个降至8个,但其中7省(云南、贵州、甘肃、广西、青海、内蒙古、黑龙江)与去年净偿还省份重合,新增吉林省净融资转负。可以看到,上述省份连续呈现发行紧缩状态,广西、贵州、甘肃、青海和内蒙古年内城投债新发行同比均有所下滑,表明相关地区再融资阻力较大,区域内城投偿债压力需重点关注。

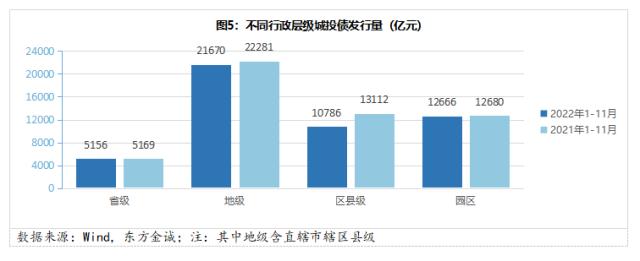

从所属行政层级分布看,2022年区县级城投平台的融资收缩较为显著。1-11月,各行政层级对应的城投债发行量同比都出现了一定程度下滑,其中区县级城投发行同比缩量2326.15亿元,成为拖累净融资负增长的主要力量。数据显示,地市级城投债券发行量仍居首位,2022年以来省级、地级和园区类城投发行规模占比同比分别提升0.55、1.25和1.38个百分点,而区县级平台发行占比同比下滑3.17个百分点至21.45%。年内区县平台融资的恶化,与监管政策变化相呼应,也与大部分受限的低评级主体形成交集。总体来看,2022年城投债新发行进一步偏向高行政层级和园区类平台,不过政策压力下变化幅度不大。

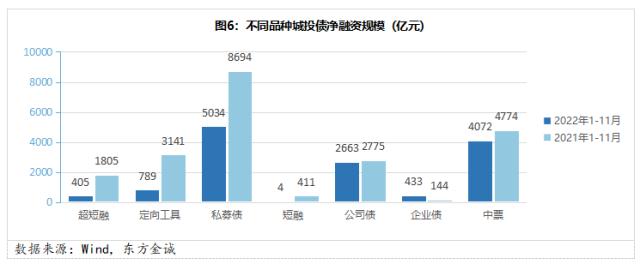

从券种分布来看,城投私募债品种的新发行和净融资下滑最为明显。1-11月,私募债发行量同比减少840.41亿元,降幅5.83%;净融资同比大幅收缩3659.74亿元,降幅达42.10%。私募品种融资的压降,不仅与2021年以来交易所和交易商协会在城投债审核上的分类管控有关,也受到严控新增隐债基调强化的影响,其中多数受冲击主体为低评级、区县级平台。另外,1-11月企业债新发行同比降幅为9.88%,与之对应,根据城投债发行审批机构来看,年内发改委审批的城投债发行占比回落0.2个百分点。

(二)2022年,资产荒背景下城投债受到青睐,二级市场利差大幅压低;近期债市深度调整,城投平均信用利差显著走阔,弱区域利差持续高位运行。

2022年10月之前,资金面持续宽松叠加市场利率整体下行的背景,城投债收益率亦不断下行。期间,银行理财等资管产品规模不断扩张,对信用债的投资需求持续增长,信用债出现“资产荒”,而城投债一级市场融资规模处于低位,供需不平衡凸显,城投债遭遇抢购,二级市场交易活跃度同比升温明显,信用利差持续压缩,反映出投资人对城投的青睐。

11月以来,受防疫政策优化、地产支持政策出台等因素影响,基本面预期改善,“宽信用”政策预期升温,加之资金面持续收敛,市场对资金面的担忧加剧,债市进入大幅调整行情。在此背景下,银行理财和债券基金净值出现回撤,引发赎回潮,导致债市抛压加剧,加剧债市调整压力。由此,各期限中债城投债收益率波动上行,且因信用债面临的抛压超过利率债,平均信用利差显著走阔。

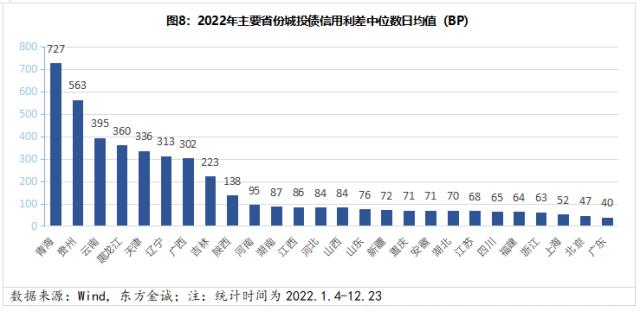

年内城投债信用利差多数下行的过程中,青海、贵州、云南、黑龙江等省份利差持续高位运行,甚至呈走阔趋势。根据Wind兴业研究利差数据2,截至12月23日,青海、贵州、云南、黑龙江、天津、辽宁和广西7省日均信用利差中位数超过300BPs。这表明,尽管资产荒下机构纷纷涌入城投板块,加大对城投债挖掘力度,但在经济下行压力总体较大、土地市场降温冲击地方财力背景下,投资人对弱区域城投的偏好依然较低。

二、2022年城投债融资主要影响因素

在土地市场低迷、地方财政承压冲击城投回款的影响下,2022年城投平台对再融资进行债务滚续的依赖度进一步上升。而从历史表现来看,城投债融资往往与政策的诉求有关。2022年城投政策结构性特征显著,尽管总体来看仍有保有压,但整体以收紧为基调。同时,城投区域分化背景下,年内各地区纷纷表态缓解再融资压力。

(一)年初以来,在中央对地方政府及城投平台的债务监管政策延续严控新增隐债基调的前提下,城投债发行相关政策维持整体偏紧态势,导致城投债市场扩容速度明显放缓。

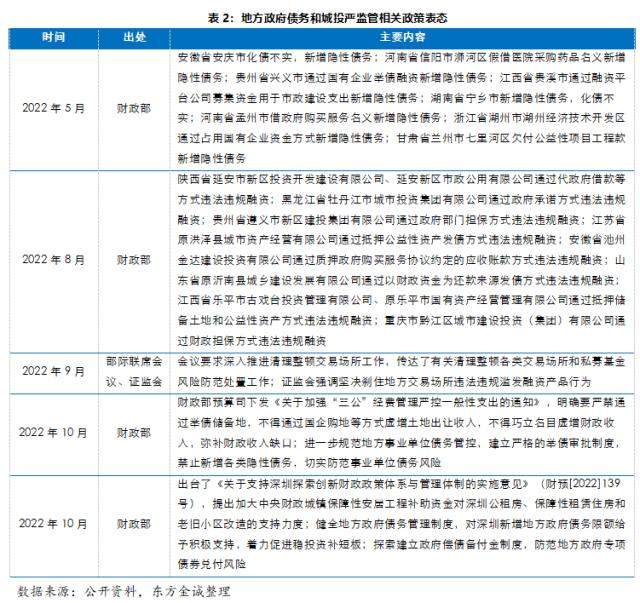

2022年多项政策传递了地方政府隐性债务监管不会放松的信号(详见表2),其中,5月和8月财政部两次通报关于融资平台违法违规融资新增地方政府隐性债务的典型案例,问责隐债问题表明监管底线和“红线”持续收紧;9月监管层加大地方交易所违法违规滥发融资产品清理整顿力度,进一步杜绝新增隐性债务风险,违规募集资金问题管控强化;10月财政部“126号文”明确遏制地方城投平台举债拿地、地方政府违规返还土地出让金等行为,限制部分地区城投托底拿地虚增财政收入,城投回款受到进一步监管;同月,财政部要求探索建立政府偿债备付金制度,按统一规则合并监管地方政府债务等,进一步强化了债务风险监管预期。以上政策均表明,尽管2022年基建稳增长压力加大,但严禁新增隐性债务风险问题的政策主线并未放松。

严监管下,2022年城投债融资环境总体偏紧——尽管新增城投发行主体仍有所增多,但1-11月城投债市场出现的首发平台数量较上年同期大幅减少84家至160家,显示2022年城投债市场扩容速度大幅减缓,进而导致城投债净融资回落明显。

(二)经济下行压力加大背景下,基建作为稳增长重要抓手,局部区域的城投再融资受到监管关注和支持,政策有保有压的结构性特征进一步凸显。

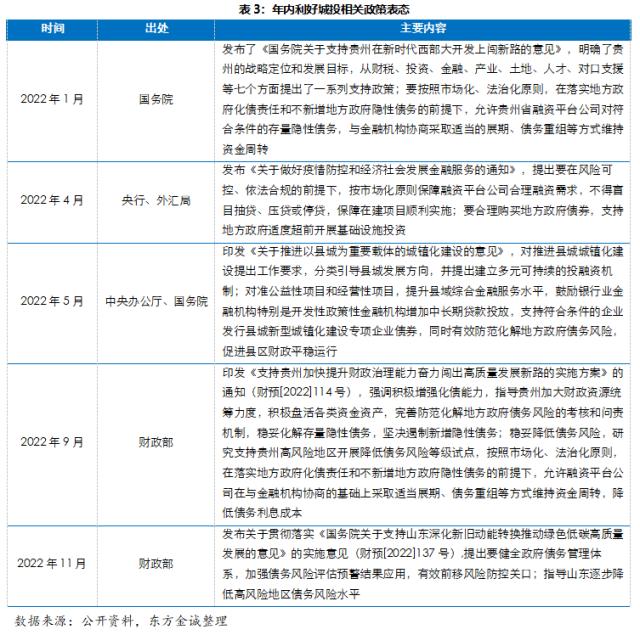

上半年央行、外汇局的23条强调要按市场化原则保障融资平台公司合理融资需求,保障在建项目顺利实施,支持地方政府适度超前开展基础设施投资,此后城投跟随债市走出慢牛行情,但一级市场实际净融资依然呈现偏紧的结果;针对贵州、山东等市场关注热点地区定向支持文件的出台,聚焦区域发展和债务风险缓释,传递了中央对高风险地区稳妥化解债务问题、缓释融资压力的政策意图,也对符合地区基础设施建设要求和区域经济发展要求的项目融资给予了政策上的支持,未来或有更多区域安排类似债务化解操作;另外,县城城镇化利好政策的出台,对承接基础设施建设项目及作为实施主体的城投公司再次形成政策支持。

尽管有上述针对性政策支持,但从最终实际融资结果来看,城投债融资总体下滑依然显著,区县城投也并未在年内得到足够的政策利好支撑。总体来看,2022年广义财政发力稳增长主要依靠地方政府专项债和政策性开发性金融工具,城投债市场政策则仍延续收紧趋势。

(三)在政策监管趋严、风险事件频发、城投融资边际弱化引发市场担忧过程中,各地区针对不发生区域系统性风险方面的表态更为积极,支撑区域内城投信仰,有助于缓解区域再融资压力。

2022年6月,国务院20号文明确了“坚持省级党委和政府对本地区债务风险负总责,省以下各级党委和政府按属地原则和管理权限各负其责”;在“全省一盘棋”的总要求下,省级政府将充分发挥责任主体统筹作用,因而地方政府对城投公开债“刚性兑付”的意愿进一步增强。山西、广东、湖南、河南、甘肃、天津、四川、宁夏及江西等地均在有关政策文件和会议中发布了防范系统性风险、严控新增隐债以及化债的表述,强调了债务监管等核心内容,以此提振市场信心,改善区域融资。

与2021年同期相比,天津城投债再融资明显改善,主要得益于一级发行显著修复,地区加强债务监管和动态监控存量债务化解等方案,以及召开投资人恳谈会等举措,一定程度上提振了市场对当地债券的信心,投资者情绪和城投的再融资边际变化较为明显;云南康旅公开市场债券提前兑付的操作,也体现了弱区域对维护市场信用的努力;另外,受兰州城投技术性违约影响的甘肃省直接表现出较强的偿债意愿,表示确保所有债券按期足额兑付,甘肃政府的接连表态,对城投债务压力较大的兰州地区债券的兑付构成重要支撑。

三、2023年城投债融资机会及市场风险预测

伴随监管层严控新增隐性债务风险问题的基调延续,地方政府债务监管不太可能放松,城投债融资端预计难有大幅扩容。近年来,城投债市场融资增长趋于稳定,即使在2022年地产投资下滑压力巨大、基建托底经济稳增长诉求显著的情况下,城投债融资政策依然没有出现放宽趋势,募集资金仍主要用于借新还旧。短期来看,对城投的融资监管预计将延续此前15号文等政策的要求,未来随着城投隐债化解深入推进,城投债融资将更加规范,城投平台的发债增速料将进一步放缓。

针对城投债融资,2023年应聚焦结构上的信用分化。例如,随着城投平台转型进程的推进,通常具有产业集中优势的园区类城投有望顺应监管政策获得重点支持,园区类平台债券体量料持续壮大;另外,区域之间的分化表现可能进一步加剧。但总体上,城投债市场将不以追求体量的扩张为思路,城投债融资日趋规范的走势不会改变。

从2022年以来涉及城投的相关政策以及各地针对政府隐性债务的表态看,地方政府对城投公开债“刚性兑付”的意愿仍较强,城投债作为优质投资品种的属性仍有支撑。尽管2022年城投外部融资的恶化以及土地出让收入下滑对回款的冲击均造成城投基本面弱化,但城投并未出现实质性违约,即在现金流压力明显加大、负面舆情频发的情况下,城投平台依然通过再融资完成了债务滚续,这也在一定程度上增强了市场信心。短期内,在“全省一盘棋”的总要求下,区域风险有望得到更加有效的控制;同时,多地已在有关政策文件和会议中强调防范系统性风险、严控新增隐债及化债,因而地区城投的债务问题,或在当地经济和财政条件允许的范围内,根据资源协调情况和节奏获得缓释和腾挪的空间;此外,近期中央层面不仅对防范专项债兑付风险提出具体指引,且在地方债务管理和降低债务风险方面出台支持举措。短期来看,尽管城投债融资端边际放松的可能性不大,但城投平台作为地方基础设施建设的主要载体,其发行债券的安全性仍有一定程度政策支撑。

2023年,随着房地产支持政策的持续出台,宏观基本面改善预期下,地方财政压力有望边际缓解,城投公开债违约风险依然很低。不过,在政策引导打破政府兜底预期、城投平台资源整合及转型过程中,不同区域和不同级别城投主体信用风险分化将更加明显,尾部主体债务风险尤其值得警惕。

四、2023年城投债投资策略展望

展望后市,2023年资金利率中枢大概率上移,城投债平均信用利差料将走阔;伴随针对地方政府融资平台的治理强化,政府兜底预期将逐渐打破,城投平台剥离政府信用势在必行,不同区域和不同级别的城投主体融资可能进一步分化,尾部城投在兑付压力加大的情况下,其融资成本将进一步抬升,预计市场对城投债的投资将更加谨慎。

(一)经过近期的市场调整,中高等级城投债票息吸引力大幅提升,可更多关注高资质城投债的参与。

2022年国办20号文提出的“全省一盘棋”要求下,各省预计将强化区域内的风险管控。因此,地区经济发展水平和财政实力对城投的影响不可忽视。从城投主体的表现来看,东部发达省份再融资渠道较为顺畅,资金腾挪空间较大,城投风险较小;同时,近期债市深度调整下,高资质城投债的性价比已大幅提升,相关区域的城投债机会值得挖掘。

(二)县城城镇化推进政策下,可考虑对优质区域和信用修复地区的区县级城投公司适度下沉。

2022年5月,中央办公厅和国务院印发《关于推进以县城为重要载体的城镇化建设的意见》,强调推进新型城镇化,促进县域和农村基础设施发展。尽管年内区县城投平台的融资并未得到显著提振,但展望2023年,伴随以县城为重要载体的城镇化建设推进,城乡区域经济循环需要打通,各类交通枢纽的建设、旧改和新建社区、城镇棚户区改造和安置房建设、城市道路和地下管网等市政设施改造将带动项目资金投入,优质区域区县平台的潜力有望得到进一步挖掘。

从城投平台角度看,区县的基建类平台或迎来较好机遇。虽然目前来看,大部分该类平台的体量相对较小,信用评级以AA为主,但未来在项目建设、各项政策、资金等方面或得到当地及市级政府更多支持,尤其是业务得到政府专项资金对接的平台,再融资能力或边际改善,基本面或进一步修复,整体信用风险有望降低,但大规模下沉的性价比或许不高。

(三)在推动区域进一步发展、产业升级和转型过程中,园区类平台有望得到更多政策支持和资源倾斜,可考虑充分挖掘。

随着国内产业布局的持续优化,部分园区在招商引资和产业发展等方面有望得到更多机遇,尤其是科技创新相关产业集聚区,可能享有国家层面和地区层面的政策优惠,得到项目支持,发展潜力有望进一步提升。短期来看,重点区域的园区平台发展空间更大,再融资也更有可能得到当地机构支持。相较于普通平台,参与到地区产业投资、股权投资等方向的转型园区有更好的资源保障,自身造血功能也将得到提升,存量债挖掘空间可能更大。

(四)对于经济较弱地区涉及负面事件的低资质主体,以及平台地位弱化的主体,应持续关注后续区域政策的出台及其城投再融资风险。

短期内,城投融资环境偏紧、债务偿付压力加大的背景下,城投企业现金流承压,对于出现票据、非标逾期等风险事件的地区,更应保持警惕;同时,城投转型过程中,部分平台在职能范围、功能定位等方面恐有弱化,区域重要性和平台地位可能有所下降,这或许会导致政府支持力度减弱以及未来业务的不可持续性加大,进而影响城投平台的信用质量。伴随政策变化,经济财政实力偏弱区域内的城投,可能带来的风险尤为值得关注,因此对于此类平台要加强基本面研究,谨慎选择。

1本文所涉城投债数据来自东方金诚城投行业数据库。

2其中,甘肃、海南、内蒙古、宁夏、西藏等省份信用利差数据不可得。

本文作者:研究发展部 丛晓莉 刘暮菡

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47