财信研究评12月CPI和PPI数据:预计2023年CPI温和抬升,PPI小幅负增长

核心观点

一、食品是CPI同比增速回升主因。食品方面,鲜菜价格季节性回升是食品同比涨幅扩大主因,但受供给增加但疫情导致部分需求减少影响,猪肉对CPI 同比的贡献减弱。非食品方面,国际油价下跌拖累作用增强,但疫情对服务业扰动减弱,非食品价格同比持平于上月。核心CPI增速低位小幅回升,反映出国内消费需求依然低迷。

二、预计1月份CPI约增长2.4%。展望2023年,猪肉上行周期未完待续、服务业需求恢复,均给CPI带来一定的结构性上行压力,但两者涨价时点错位于上半年和下半年,共振上涨的概率较小,加上国际油价对CPI的支撑作用减弱,预计1月CPI同比增长2.4%左右,全年约增长2.3%,整体温和,呈“V”型走势。

三、国际油价下跌导致PPI同比增速低于预期。受去年同期基数走低影响,12 月PPI同比降幅收窄0.6个百分点至-0.7%,增速低于市场预期,主要原因在于国际油价下跌对新涨价因素形成拖累。分行业看,原油产业链价格环比负增长,稳增长相关行业价格环比延续上行。

四、预计1月PPI增长-0.4%左右。展望2023 年,翘尾因素大幅回落决定PPI中枢或下移至负值区间,同时全球需求放缓和国内房地产弱修复下,新涨价因素对PPI的贡献整体偏弱,预计1月PPI增长-0.4%左右,全年约增长-0.3%,二季度为全年低点。

正文

事件:2022年12月份全国居民消费价格指数(CPI)环比增长0.0%,同比上涨1.8%,涨幅较上月扩大0.2个百分点;工业生产者出厂价格指数(PPI)环比下降0.5%,同比下降0.7%,降幅较上月收窄0.6个百分点。

一、食品是CPI同比增速回升主因,预计1月份CPI约增长2.4%

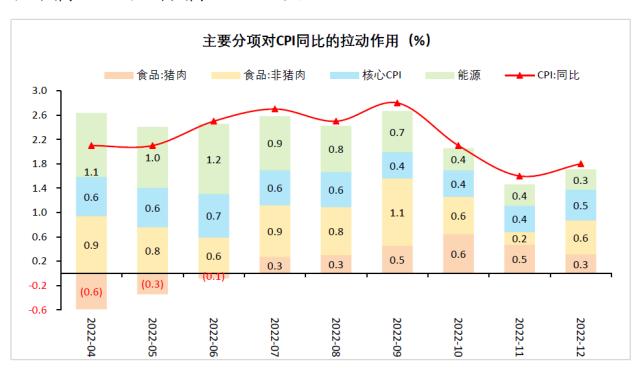

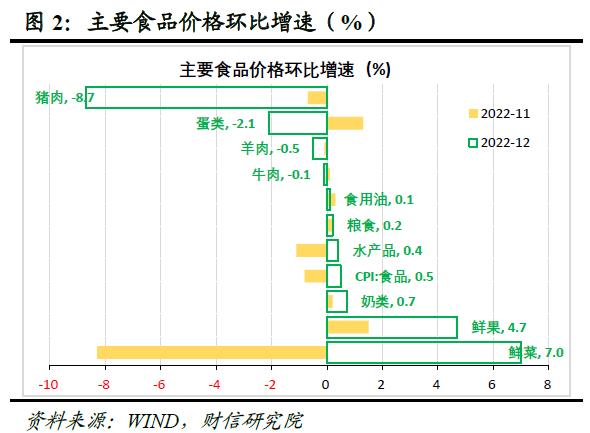

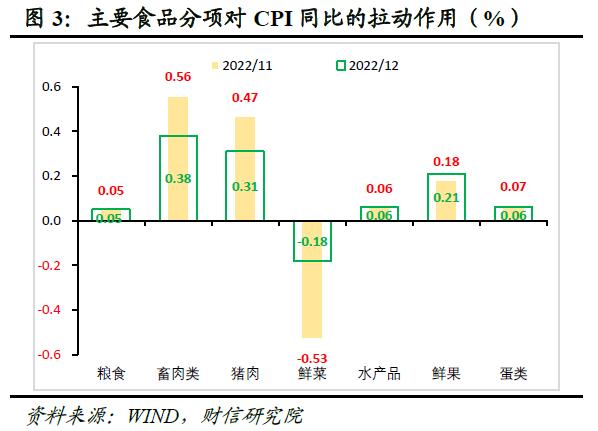

鲜菜是食品同比涨幅扩大主因,猪肉贡献减弱。12月食品价格环比由下降0.8%转为上涨0.5%,同比涨幅扩大1.1个百分点至4.8%,影响CPI上涨约0.87个百分点,较上月提高约0.2个百分点(见图1)。其中,受猪肉供给持续增加但疫情导致部分需求减少影响,猪肉价格环比降幅扩大8.0个百分点至8.7%,猪肉同比涨幅回落12.2个百分点至22.2%,对CPI同比的拉动作用较上月回落0.16个百分点;受天气转冷、春节临近等季节性因素影响,鲜菜价格环比由下跌8.3%转为上涨7.0%,加之去年同期基数走低,鲜菜价格同比降幅收窄13.2个百分点至-8%,其对CPI同比的拉动作用较上月提高0.35个百分点,是CPI同比增速提高的主要贡献力量(见图2-3);其他主要食品涨跌互现,蛋类、牛肉、羊肉等食品价格环比下跌,鲜果、水产品、粮食等价格环比上涨,对CPI同比增速的影响相对较小。

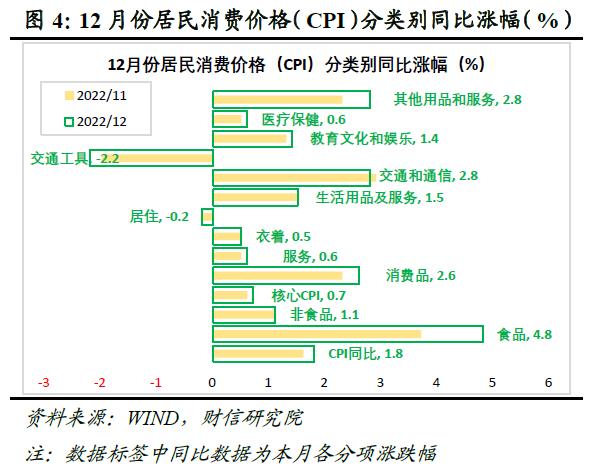

油价下跌和疫情扰动减弱,非食品价格持平于上月。12月非食品价格同比上涨1.1%,持平于上月(见图4),对CPI同比的拉动作用变化较小。非食品价格内部呈现如下几个特征:一是疫情对服务业的扰动继续存在,但边际减弱,如CPI服务同比增长0.6%,较上月小幅提高0.1个百分点,但整体依然低迷;二是受国际油价下跌影响,12月份交通工具用燃料价格增速较上月回落0.9个百分点,对非食品价格形成一定拖累。

核心CPI低位小幅回升,居民消费需求依然低迷。12月剔除食品和原油的核心CPI同比增长0.7%,较上月提高0.1个百分点,延续低迷走势(见图5),主因在于疫情对居民消费需求的抑制作用仍强。往后看,随着防疫政策进一步优化,未来服务业需求恢复将带动核心CPI回升,但上半年国内疫情仍面临多轮感染风险,预计上半年核心CPI回升斜率偏缓,下半年回升速度有望加快。

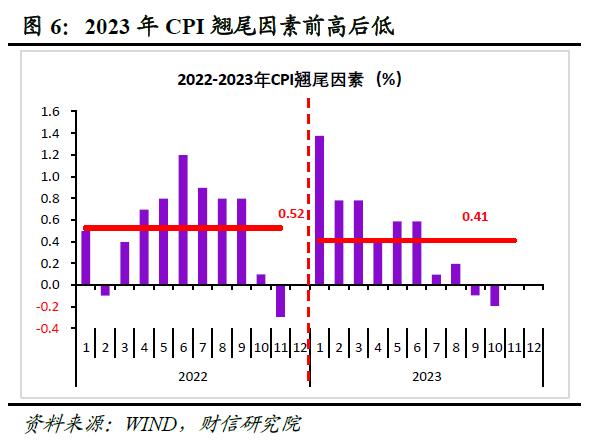

预计1月CPI同比增长2.4%左右。一是预计1月食品价格环比延续正增长。根据农业部数据,截止到1月11日,28种重点监测蔬菜、7种重点监测水果、猪肉价格环比增速分别为12.9%、5.2%、-15.1%,蔬菜和水果价格涨幅扩大,猪肉价格降幅扩大,因此预计1月份食品环比基本与12月份持平,继续正增长。二是猪肉上行周期未完待续,加上2022年上半年猪肉基数偏低,预计上半年猪肉对CPI的正向拉动强于下半年;三是服务业需求恢复对核心CPI形成一定支撑,但能源对CPI的拉动作用减弱,非食品价格大幅上涨概率不高;四是1月份CPI翘尾因素在1.5%左右,大幅高于2022年12月份(见图6)。

二、国际油价下跌导致PPI同比降幅超预期,预计1月PPI增长-0.4%左右

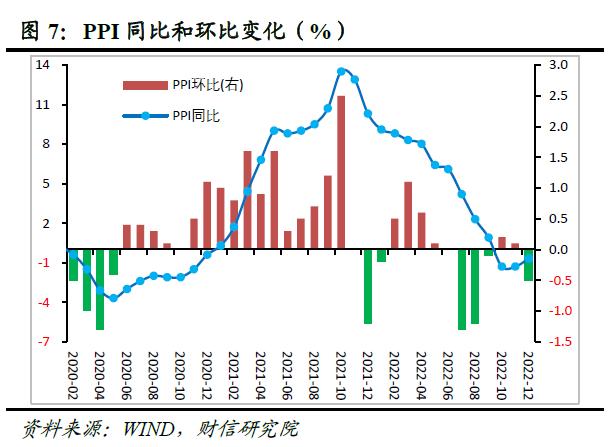

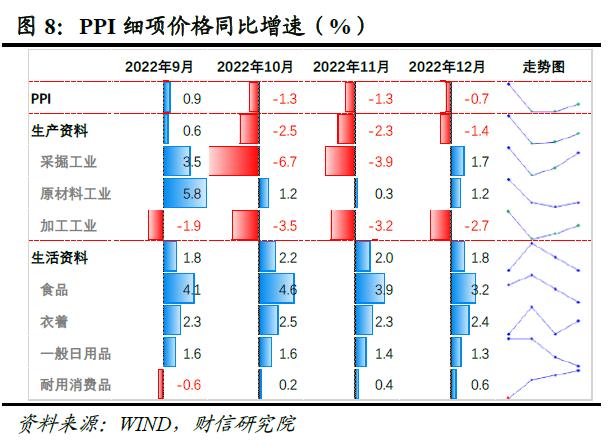

受去年同期基数走低影响,12月份工业生产者出厂价格(PPI)同比降幅收窄0.6个百分点至-0.7%,但增速低于预期,主要原因在于受国际油价下跌影响,PPI环比由上涨0.1%转为下跌0.5%,对新涨价因素形成拖累(见图7)。其中,生产资料和生活资料分别同比下降1.4%和增长1.8%,较上月提高0.9和回落0.2个百分点,两者延续反向变化。从生活资料分项看,食品、一般日用品价格回落,但耐用消费品、衣着等价格回升,显示出随着防疫政策优化,居民耐用消费品需求有所回暖(见图8)。

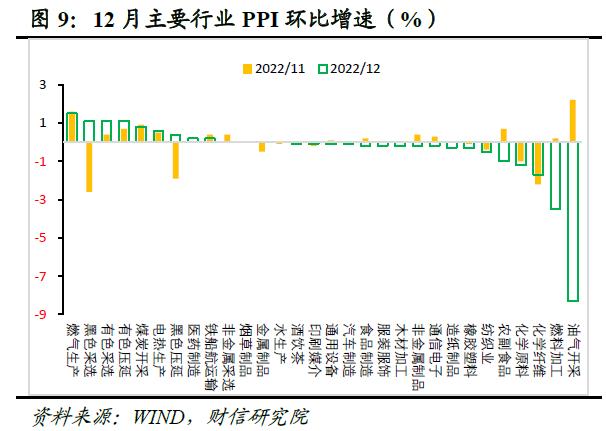

从行业看,原油产业链价格环比负增长,稳增长相关行业价格环比上涨。一是受国际油价下跌影响,石油和天然气开采业、石油煤炭及其他燃料加工业、化学纤维制造业、化学原料及化学制品制造业出厂价格环比均出现负增长,是本月PPI环比转负主因(见图9);二是受国内基建项目施工加快和保交楼政策落地见效影响,上游煤炭开采、有色金属开采、有色金属压延、黑色金属压延等行业价格环比均出现上涨;三是农副食品、通信电子、食品制造业、服装服饰等中下游行业PPI价格环比涨幅波动较小,显示出国内需求依然疲弱。

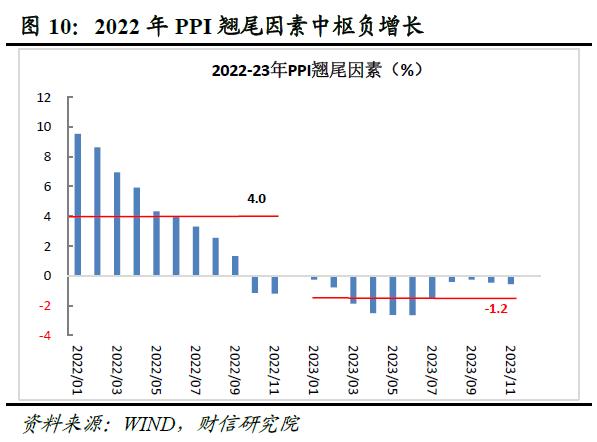

预计1月份PPI增长-0.4%左右。一是1月份PPI翘尾因素有所降低,在-0.2%附近(见图10);二是国内基建、地产需求释放将对国内定价商品价格形成一定支撑,但整体力度偏弱;三是受高基数和全球需求放缓影响,2023年原油价格同比大概率转负,虽然地缘政治风险、OPEC减产等不确定因素仍存,但难改2023年海外输入性通胀压力减弱的整体趋势。

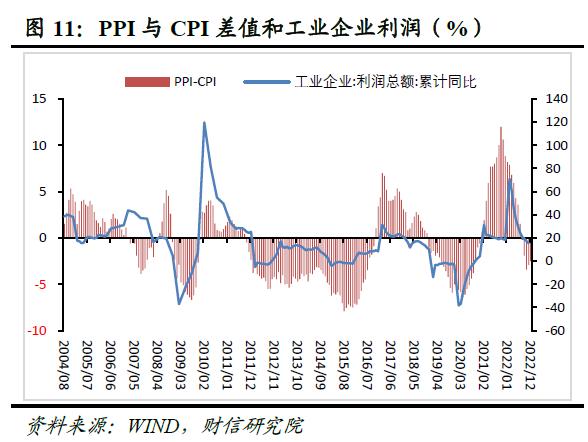

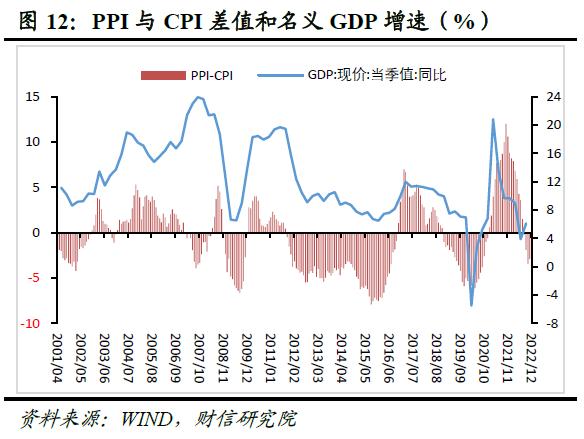

三、PPI和CPI负剪刀差收窄,未来企业利润放缓压力或边际减弱

PPI和CPI剪刀差在一定程度上反映了工业企业盈利空间的变化。PPI和CPI剪刀差的扩大,通常意味着企业利润和经济动能的持续修复(见图11-12)。但本轮PPI和CPI剪刀差扩大,主要是由上游原材料涨价驱动的,结构性特征显著,不是全面性涨价。在国内需求恢复偏弱的情况下,中下游行业转移成本能力依然较弱,导致上游原材料上涨对中下游利润的挤占作用较强,进而压制中下游企业投资扩产意愿,不利于国内经济动能的恢复。

12月份PPI和CPI的剪刀差由上月的-2.9%变为-2.5%,两者负剪刀差有所收窄,意味着未来工业企业利润增速将边际放缓,但放缓压力或有所减弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47