上游价格暴跌,光伏产业利润要重新分配?数十家公司集体涨停,谁能拿到大头?一图看懂光伏各领域小龙头

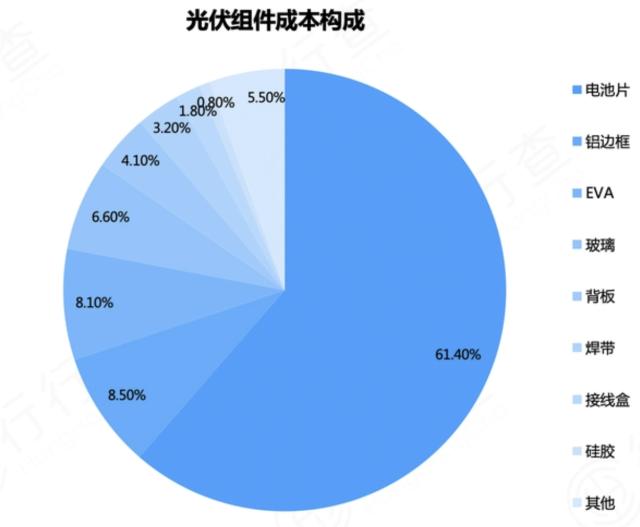

周五光伏板块全面爆发,数十家公司涨停,为什么好多公司明明不属于光伏设备板块,反而比板块内的公司更早拉升封板?原因就在于这些公司生产的辅材产品是光伏组件中不可或缺的部分,成本占比甚至高达为30%-40%。

光伏产业可以分别为硅料、硅片、电池、组件和光伏系统等环节,其中硅料与硅片环节为产业上游,电池片与光伏组件为行业中游,下游为发电系统。由于产业链较长,容易引起产业链各环节的供需错配,经常出现市场需求大增,而某个环节“掉链子”的情况。

比如2020年光伏玻璃受到产能置换掣肘和下游需求旺盛等原因大幅涨价导致组件厂商的怨声截道,再近一些的2021年《碳达峰行动方案》出台,光伏产业需求集中放大,而上游硅料供应还要通过环保、安全评价、报批等诸多审批流程,产能爬坡的同时,硅料价格也开始了暴涨,至今仍在影响下游各环节的利润,并且压制光伏装机量。

最近,情况终于发生了变化,随着上游新建产能投产在即,硅料的价格开始下降,根据硅业分会数据,本周(1月1日-5日)国内单晶复投料成交均价为17.82万元/吨,单晶致密料成交均价为17.62万元/吨。M6单晶硅片成交均价降至3.5元/片,周环比跌幅20.5%;G12单晶硅片成交均价降至4.9元/片,周环比跌幅为25.3%,整体硅料价格距高点已跌去40%。

国泰君安证券认为,此次产业链价格调整的幅度和速度均超市场预期,按照2.7g/W的硅耗测算,若硅料价格从30万元/吨回调至8万元/吨,组件理论可降价幅度将达0.6元/W,组件价格有望回归至1.5元/W。产业链价格大幅下降,光伏下游装机量将提升,POE胶膜、石英砂、接线盒、支架、逆变器等光伏耗材需求向好。

这个逻辑和光伏玻璃和硅料是一样的,因为硅料价格(成本大头)下降——下游装机量提升(需求提高)——某个产业链环节“掉链子”——该环节产品价格暴涨——增产扩产轮回。

就连电新分析师都感慨道:光伏真是好行业。涨价表明需求好,跌价表明需求马上起来,而且每次跌的巨快导致很快见底,所以不好的时间是少数,好的时间是多数。

而机构认为电池及组件环节,现阶段行业正处于 TOPCon、HJT、xBC 等多种新技术路线分歧的交叉口,电池组件厂商能否实现长期稳定的增长很大程度上取决于自身技术路线的选择。相较而言,辅材环节的产品形态以及技术路线更为稳定,未来有望随终端装机以及组件出货量的持续提升而实现确定性的增长。

据了解,辅材是光伏组件中不可或缺的部分,成本占比约为 30%-40%,主要包括:1)硅片生产环节:热场材料、金刚线;2)电池片生产环节:银浆;3)组件封装环节:光伏玻璃、胶膜、背板、边框、接线盒等等;4)电站发电环节:逆变器、支架、汇流箱、电缆等等。

据了解,除了玻璃以外,组件辅材环节并不涉及大量的人力以及能源投入,成本结构中直接材料占比基本在 85%以上,因此生产成本很大程度上取决于大宗原材料价格,

资料来自行行查

而且从组件各个辅材环节竞争格局来看,玻璃、胶膜和背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部 1-2 家厂商占据 40%-50%的市场份额,集中度远高于光伏玻璃,面对下游需求的提升,更具量利齐升的可能性。

金融界整理了光伏辅材各细分领域的头号玩家,帮助投资者厘清不同“光伏概念”公司之间的区别。

数据来自各公司官网以及网络公开信息,部分数据来自2020年和2021年

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38